Umweltabgaben spielen bei der ökologischen Transformation eine zentrale Rolle. Doch wie sollen die Einnahmen verwendet werden? Zur Finanzierung ökologischer Projekte, um die “grüne Transformation” zu beschleunigen? Oder – wie während der rot-grünen Regierungszeit in der vergangenen Dekade – zur Absenkung der Lohnnebenkosten, um mehrere Ziele gleichzeitig zu erreichen (“Mehrfachdividende”)? Der nachfolgende, in der Zeitschrift für Sozialökonomie (Mai 2017) erschienene Artikel zeigt – unter Bezugnahme auf Jan Tinbergen – einen anderen Weg auf: Ein ökologisches Grundeinkommen.

Zum Download:

Die Initiative verfolgt dabei den „humanistischen Ansatz“, nach dem das bedingungslose Grundeinkommen so hoch bemessen sein soll, dass es ein lebenswürdiges Leben erlaubt. Nicht verfolgt wird die „neoliberale Variante“, die das bedingungslose Grundeinkommen mit einem sozialpolitischen Kahlschlag verbindet. Entsprechende Initiativen gibt es mittlerweile in vielen europäischen Ländern.

Das bedingungslose Grundeinkommen möchte Arbeit und Einkommen entkoppeln. Das ist allerdings nichts grundsätzlich Neues: Wir haben es schon bei den Beziehern von ökonomischen Renten und Zinsen einerseits und den Empfängern von Sozialtransfers andererseits. Zwei Seiten derselben Medaille, die man mit „Kapitalismus“ umschreiben darf (s. unten mehr). Nachfolgend wird erläutert, warum die durch das bGE fortgeführte Logik der Entkopplung nicht die Lösung, sondern das eigentliche Problem in unserer Wirtschaftsordnung darstellt.

Entkopplung von Bedarf und Nachfrage

Begründet wird das bGE unter anderem mit dem technischen Fortschritt, der nach Ansicht der Befürworter des bGE immer mehr Menschen in die Arbeitlosigkeit getrieben hat und treiben wird. Dies ist indessen eine uralte Befürchtung, die schon einmal in der Maschinenstürmerei gipfelte. Die Freisetzung von Arbeitskräften im Zuge des technischen Fortschritts ist aber ein fortlaufender und ganz normaler Prozess, wenngleich dieser natürlich für das Individuum mit Härten verbunden ist. Wichtig ist daher, dass die freigesetzten Arbeitskräfte schnell an anderer Stelle in der Wirtschaft wieder aufgenommen werden. Und dies passiert gegenwärtig unzureichend – obwohl genug Bedarf in der Gesellschaft vorhanden ist, z.B. nach erneuerter Infrastruktur, neuen Formen der Energieerzeugung, nach vielerlei Dienstleistungen wie Sozial- und Pflegediensten etc. etc. Allein es fehlt das Geld, also die Nachfrage. Diese ist zwar vorhanden, allerdings sind Vermögen und Einkommen sehr ungleich verteilt. Auch der Staat hat kein Geld. Also: Bedarf ohne Nachfrage einerseits, Nachfrage ohne Bedarf andererseits. Eine Entkopplung. Maßnahmen wie die Einführung einer Umlaufsicherungsgebühr, die das Geld ohne zusätzliche öffentliche Verschuldung in die Wirtschaft treiben und die Konjunktur stimulieren könnte, werden zu wenig diskutiert. Stattdessen sprechen wir über das bGE. Kann dieses Nachfrage und Bedarf wirklich zusammenbringen, also eine Kopplung herstellen?

Entkopplungen im Steuerstaat: Privatisierung gemeinschaftlicher und Sozialisierung privater Leistungen

Das bGE stellt auch den existierenden Steuerstaat im Grundsatz nicht infrage. Der Steuerstaat ist aber der Inbegriff der Entkopplung von Leistung und Gegenleistung: Steuern sind schon als eine Zwangsleistung an den Staat ohne einen konkreten Anspruch auf Gegenleistung definiert (§ 3 Abs. 1 Abgabenordnung). Die Steuern fließen ohne eine Zweckbindung in einen großen Topf („Nonaffektationsprinzip“), aus denen Politiker sich nach eigennützigen Motiven bedienen. Wieder eine Entkopplung. Die Folge dieser doppelten Entkopplung: Einerseits Akrobatik in der Steuervermeidung und die repressive Antwort des Staates darauf. Andererseits öffentliche Verschwendung, wovon u.a. die Berichte der Rechnungshöfe oder das Schwarzbuch des Steuerzahlerbundes Bände füllen. Oder: Erhebliche Teile der Steuern werden nicht dort eingesetzt, wo sie entstehen (Finanzausgleich). Folge dieser Entkopplung ist, dass die öffentliche pro-Kopf-Verschuldung ausgerechnet in den großen kreisfreien Städten – wo das Steuersubstrat am größten ist – regelrecht überläuft.

Der Steuerstaat ist zudem das Fundament für die Entkopplung von Einkommen (Nutzen) und Kosten (Arbeit). Ohne den Steuerstaat also keine ökonomischen Renten. Beispiel Standortrenten: Nehmen wir an, Hans möchte sich mit seiner Familie in einer deutschen Großstadt – sagen wir Hamburg oder München – niederlassen. Nehmen wir ebenfalls an, Hans hat eine Wohnung im Auge, die ihm zusagt. Zuerst muss sich Hans in eine unglaublich lange Schlange von Wohnungssuchenden einreihen. Hans ist aber im Glück und bekommt den Zuschlag. Nun darf er eine Wuchermiete an den Eigentümer der Immobilie abdrücken. Diese beträgt ein Vielfaches der Miete in Gelsenkirchen oder Salzgitter. Wofür aber zahlt Hans diese hohe Miete? Sind die Häuser in Hamburg oder München stabiler und besser gebaut oder haben sie eine bessere Ausstattung? Mitnichten. Sind die Ziegelsteine, der Mörtel, die Stahlträger oder die Bauarbeiter in München und Hamburg so viel teurer als in Gelsenkirchen oder Salzgitter? Wäre dies der Fall, würde man sich beim Bau des Hauses das entsprechende Material und die Arbeitskraft eben aus Gelsenkirchen oder Salzgitter besorgen. Hans zahlt einzig und allein für den Standort, dessen Eigentümer eine höhere Bodenrente als in Gelsenkirchen oder Salzgitter einfordern. Aber wer macht die Bodenrente? Die besagten Eigentümer der Grundstücke? Hamburg hat einen wunderbaren Blick auf ein Gewässer – noch schöner ist vielleicht der Blick auf das Meer an der Küste Somalias. München bietet einen wunderbaren Blick auf die Berge, noch besser ist aber der Blick auf den Hindukusch. Dennoch sind Bodenrenten und Bodenwerte in Hamburg und München offensichtlich wesentlich höher als an der Küste Somalias oder am Hindukusch. In Hamburg und München wird nämlich öffentliche Sicherheit großgeschrieben, es gibt ein funktionierendes Gesundheitssystem, es existiert eine erstklassige Infrastruktur, und zudem ballen sich Industrie, Gewerbe sowie hoch spezialisierten Dienstleistungen. Diese und andere Vorteile entstehen durch öffentliche und gemeinschaftliche Anstrengungen, nicht durch besondere Leistungen der Bodeneigentümer – die aber die mitunter hohen Bodenrenten privat einstreichen. Also: Einerseits hat Hans die hohen Bodenrenten zu bezahlen – und zwar an den privaten Bodeneigentümer. Zudem behält Hans‘ Arbeitgeber Lohnsteuer ein. Hans kauft auch in München bzw. Hamburg ein, und bei fast jedem Einkauf sind Umsatzsteuer und andere Verbrauchsteuern fällig. Aber wie werden die Steuereinnahmen verwendet? Zu einem hohen Teil für öffentliche Infrastruktur, Sicherheit, Bildung, Gesundheit – kurz, für alles, was am Ende das Grundstück seines Vermieters in Wert setzt. Hans darf damit doppelt zahlen: Die Bodenrente in der Miete direkt an seinen Vermieter, und die Kosten der Inwertsetzung für das Grundstück an den Staat – was dem Vermieter indirekt zugutekommt. Nutznießer ist also in beiden Fällen der Grundstückseigentümer, ohne dass dieser einen Finger gekrümmt hätte. Dank der Steuern werden somit gemeinschaftliche Leistungen privatisiert, und die Früchte privater Anstrengungen sozialisiert. Der Steuerstaat schafft durch die ihm eigenen Entkopplungen erst die Voraussetzung für die Privatisierung der ökonomischen Renten.

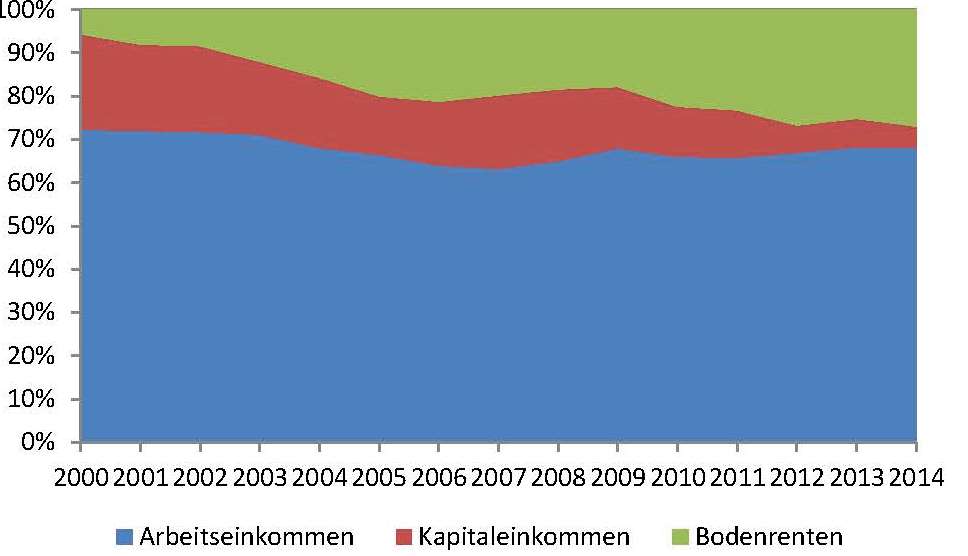

Trotz des sinkenden Zinsniveaus der letzten Jahre ist der Anteil der Einkommen aus Arbeit am Volkseinkommen nicht gestiegen. Auch der Anteil der Kapitaleinkommen sank ab; die Ausweitung der Wirtschaftstätigkeit konnte das sinkende Zinsniveau bei Weitem nicht kompensieren. Dies illustriert Abbildung 1:

Quelle: Statistisches Bundesamt, eigene Berechnungen

Was stieg, waren die Bodenrenten – als die Urform der ökonomischen Rente: Dies machte sich u.a. in steigenden Mieten und Bodenpreisen in den Ballungsräumen bemerkbar. Im angloamerikanischen Raum wurde auf diese Phänomene u.a. von Stiglitz und Rognlie aufmerksam gemacht. Doch auch in Deutschland profitierten in den letzten Jahre neben Großunternehmen v.a. die Eigentümer von privilegierten Lagen (öffentlich diskutiert wurde dies indessen kaum). Ändert das bGE hieran irgendetwas? Ist das bGE vor diesem Hintergrund wirklich ein Weg, um Bedarf und Nachfrage in Deckung zu bringen? Im Übrigen erhält unser exemplarischer Hans dasselbe bGE wie ein Bewohner im Hunsrück, wo der Quadratmeter Wohnung für 4 Euro anstatt für 14 anzumieten ist. Ist die Qualität des bGE wirklich dieselbe, wenn die Kosten der Miete in der Peripherie 10 Prozent, im Zentrum aber um die 40 Prozent des Nettoeinkommens ausmachen?

Der Steuerstaat begründet im Übrigen nicht nur eine verteilungspolitische Schieflage – er ist auch bei Weitem nicht in der Lage, das öffentliche Finanzierungspotential auszuschöpfen. Steuern erzeugen „Zusatzlasten“, weil die Wirtschaftsteilnehmer „Umwege“ nehmen oder sich entmutigt fühlen. Raumwirtschaftlich gesehen strangulieren sie die Wirtschaftstätigkeit speziell in der Peripherie. Dies illustriert Abbildung 2 unten:

Quelle: Eigene Darstellung

Das Einkommen im Zentrum ist am höchsten, in der Peripherie am geringsten. Aus dem erwirtschafteten Einkommen werden zunächst die Kosten für die mobilen Produktionsfaktoren Arbeit und Kapital bezahlt. Der Rest ist die Standort- oder Bodenrente. Umsatzsteuern schmälern das effektiv zur Verfügung stehende Einkommen, Kostensteuern (wie die Lohnsteuer oder die Einkommensteuer auf die Risikoprämien in Gewinnen) erhöhen die Kosten der mobilen Produktionsfaktoren. Abbildung 2 zeigt, dass als Konsequenz einer steigenden Umsatz- oder Einkommensteuer die Wirtschaftstätigkeit in der Peripherie besonders stark beeinträchtigt wird – das Grenzland, auf dem gerade noch kostendeckend gewirtschaftet werden kann, verschiebt sich in der Folge in Richtung Zentrum. Dabei ist aus verschiedenen Gründen die Umsatzsteuer noch schädlicher als die Einkommensteuer (soweit diese die Kosten des Wirtschaftens noch weiter erhöht).

Über ein öffentliches Finanzsystem, das sich am Henry George-Theorem orientiert, könnte die Finanzierung des Staates in wesentlich effektiverer Weise und ohne derartige Einbussen durch die Abschöpfung ökonomischer Renten vonstatten gehen.

BGE und Steuerstaat

Die Bodenrenten als öffentliches Finanzierungspotential werden aber im Kontext der bGE-Vorschläge so gut wie nicht angetastet. Das Repressionsregime der herkömmlichen Steuern bleibt auch im bGE erhalten, ja wird sogar weiter ausgebaut. In einem anderen Beitrag hatte ich berechnet, dass dem Staat schon durch das gegenwärtige Steuersystem ein Finanzierungspotential von ca. einem Bundeshaushalt pro Jahr entgeht – wenn man es mit dem Betrag vergleicht der im Rahmen eines Abgabensystems à la Henry George durch die konsequente Abschöpfung der ökonomischen Renten ausgeschöpft werden könnte. Das Ergebnis ist öffentliche Armut. Kinderbetreuung, Pflege- und Sozialdienste etc. werden unzureichend bereitgestellt. Die Infrastruktur verkommt bzw. wird – wie bei Elektromobilität oder Breitband – gar nicht erst richtig ausgebaut. Die Bezahlung insbesondere der öffentlich Bediensteten ist mager. Dies gilt insbesondere für dringend benötigte Berufe, wie in der Pflege oder Kinderbetreuung.

Aber auch in der Privatwirtschaft leiden die Angestellten und Arbeiter unter der hohen Kluft zwischen Brutto- und Netto: Deutschland liegt hier an Platz 3 in der OECD. Gelänge es, über bessere eine Abschöpfung der ökonomischen Renten die Abgabenbelastung zu senken und den gewonnenen Spielraum auch nur teilweise für Lohnerhöhungen zu nutzen („tax shift“), könnte ein menschenwürdiges Dasein durch Arbeit bequem gesichert werden – ganz ohne bgE. Zudem würde (unabhängig von anderen Maßnahmen wie z.B. einer Umlaufsicherung des Geldes) bei geringeren Lohnnebenkosten auch die Nachfrage nach Arbeit steigen.

Stattdessen möchte ein Teil der Befürworter des bGE dieses durch eine weitere Belastung der Einkommen finanzieren. Selbst dann, wenn Sozialabgaben reduziert würden, erhöhte sich der Keil zwischen Brutto und Netto noch ein weiteres Mal. Problematisch ist dies v.a. beim Mittelstand, der in weiten Teilen per Saldo draufzahlen dürfte. Schon heute wird v.a. der Mittelstand steuerlich geschröpft; für Hochverdiener ist Deutschland hingegen ein Steuerparadies. Diese Schieflage dürfte sich über die Finanzierung des bGE aus der Einkommensteuer noch weiter verstärken. Es würde also genau der Mittelstand geschröpft, bei dem die Kopplung zwischen Arbeit und Einkommen noch einigermaßen gegeben ist (die Oberschicht lebt immer stärker von Boden- und Kapitalrenten, die Unterschicht von Sozialtransfers). Die sozialen Folgen einer noch stärkeren Erosion der schon heute bröckelnden Mittelschicht sind indessen nicht zu übersehen – sie wurden ja noch nicht einmal thematisiert. Im Übrigen wäre eine derartige Finanzierungsform auch arbeitsmarktpolitisch schädlich, wenn die Kosten des Faktors Arbeit weiter ansteigen. Auch hierdurch werden Bedarf und Nachfrage nicht zusammengebracht.

Die v.a. von Götz Werner vertretene Alternative, nämlich die Finanzierung des bGE aus der Umsatzsteuer, ist ebenfalls nicht besser – eher im Gegenteil. Noch stärker als die Einkommensteuer „schießt die Umsatzsteuer auf alles, was sich bewegt.“ Der Beschäftigung generierende Kapitalumschlag wird „bestraft“. Im Übrigen hat die Umsatzsteuer ähnliche Wirkungen wie eine Flat-Rate-Einkommensteuer unter Ausschluss der Ersparnis. Wer so viel verdient, dass er nur einen geringen Teil davon ausgeben kann, profitiert. Die Umverteilung von unten nach oben wird weiter angeheizt. Weil die raumwirtschaftliche Peripherie stranguliert wird (s. oben), steigen die ohnehin schon hohen Preise und Renten für Wohnraum in den Zentren noch ein weiter an. Auch dies führt Bedarf und Nachfrage nicht zusammen. Götz Werner propagiert die Umsatzsteuer sogar als „single tax“ – alle anderen Steuern sollen abgeschafft werden. Dies würde einen Umsatzsteuersatz von weit über 50 % bedeuten. Einem Single-Tax-Vorschlag kann man ja grundsätzlich zustimmen – diesbezüglich gab es jedoch von den Physiokraten bis hin zu Henry George weitaus durchdachtere Vorschläge (die eben auf der Abschöpfung der ökonomischen Renten basierten), die von der zeitgenössischen Grundeinkommensbewegung offenbar noch nicht einmal zur Kenntnis genommen wurden.

Es gibt unterschiedliche Definitionen von „Kapitalismus“. Wenn man diesen Begriff überhaupt für Ziel führend hält, gefällt mir die Auffassung am besten, welche die kapitalistische Wirtschaft über die Entkopplung von Einkommen und Arbeit definiert (Kapitalismus ist demnach kein neuzeitliches Phänomen). Kapitalismus manifestiert sich danach v.a. in den Zins- und Renteneinkommen, wobei die ökonomischen Renten im Zuge der Niedrigzinsphase relativ und absolut an Bedeutung gewonnen haben. Hierin liegt auch das Auseinanderfallen von Bedarf und Nachfrage wesentlich begründet.

Das Problem der bGE-Befürworter ist, dass sie gedanklich nicht aus der Entkopplungslogik des kapitalistischen Systems ausbrechen: Den Probleme der Entkopplung von Arbeit und Einkommen, Nutzen und Kosten, Einnahmen und Ausgaben (Staat), soll statt dessen durch eine weitere Entkopplung entgegengetreten werden.

Wo Entkopplungen aber bestehen, kommt es zu Rent Seeking und State Capture, zu Staats- oder Marktversagen. Und: Zu arbeitslosem Einkommen. Einerseits in Gestalt von Kapital- und Renteneinkommen, andererseits als Sozialtransfers. Das bGE will Letztere unbedingt machen. Das bGE fügt sich damit nahtlos in die Logik des kapitalistischen Wirtschaftssystems ein, es ist keinesfalls dessen Überwindung. Die systematischen Entkopplungen sind das Problem in unserer Wirtschaft, nicht die Lösung. Die Protagonisten des bGE sind insoweit die gute Kraft, die Schlechtes schafft.

Selbstverständlich: Solidarität ist notwendig – mit Menschen, die sich in besonders belastenden Lebenslagen befinden. Die generelle Entkopplung von Arbeit und Einkommen ist aber nicht Ausdruck von Solidarität, sondern von gesellschaftlicher Korruption. Die breite Diskussion um das bGE ist insoweit auch ein moralisches Problem.

Man verstehe mich nicht falsch. Die Idee des Grundeinkommens ist gut – aber nicht konzipiert als bedingungsloses, existenzsicherndes Grundeinkommen. Sehr viel Sinn ergibt stattdessen ein ökologisches Grundeinkommen – bei dem Ökoabgaben nicht in den Haushalt fließen, sondern an die Bürger zurück verteilt werden. Wer mit der natürlichen Umwelt nicht sorgsam umgeht, zahlt in den Preisen an Umweltabgaben mehr, als er zurückerhält. Wer dies nicht tut, hat über die Rückverteilung der Öko-Abgaben einen positiven Zahlungssaldo. Ein positiver Zahlungssaldo ist also an die Verzichtsleistung hinsichtlich des natürlichen Menschheitserbes zugunsten anderer Teilhaber gekoppelt – und hat damit eine Bedingung. Voraussetzung ist natürlich, dass die Preise die „Wahrheit“ der ökologischen Kosten abbilden. Bei einem ökologischen Grundeinkommen wird jeder Mensch als gleichberechtigter Teilhaber an der natürlichen Umwelt betrachtet. Das ökologische Grundeinkommen ist im Übrigen nicht existenzsichernd. Während heute Umweltschutz die „kleinen Leute“ in Relation zu ihrem Einkommen stärker als die Reichen belastet, können aber die Verteilungswirkungen des ökologischen Grundeinkommens dazu beitragen, dass sich die Sicherung der natürlichen Lebensgrundlagen auf demokratischem Wege durchsetzen lässt.

Der Rekordstreik bei der Lufthansa ist zu Ende. Doch nach dem Streik ist vor dem Streik.

Die Lufthansa muss die Personalkosten senken, um angesichts der Konkurrenzdrucks durch die Golf-Airlines ihre Wettbewerbsfähigkeit nicht vollkommen zu verlieren. Generell betragen die Lohnnebenkosten in Deutschland rd. 85 % der Nettolöhne. Trotz einer Lohnquote von fast 70 Prozent finden sich daher nur 35 bis 35 Prozent des Volkseinkommens in ihrem Geldbeutel wieder. Deutschland befindet sich bei der Belastung der Arbeitnehmer in der Weltspitze, während es für hohe Einkommen – die zumeist aus ökonomischen Renten und Kapitaleinkommen stammen – ein Steuerwohlfühlland darstellt. Doch die hohen Lohnnebenkosten drücken nicht nur auf das Netto der Arbeitnehmer, sie stellen auch für die Unternehmen einen Kostenfaktor und damit einen Nachteil im internationalen Wettbewerb dar. Im Telepolis-Artikel vom 18.11.2015

wird ein Weg jenseits der Tarifauseinandersetzungen gewiesen: Weg mit den hohen Lohnnebenkosten. Statt dessen eine Entlastung der Unternehmen sowie eine Nutzung der verteilungspolitischen Spielräume durch Lohnerhöhungen. Doch wie sollen Staat und Sozialversicherung dann finanziert werden? Ganz einfach: Über die Bodenrenten, die bei einer Reduzierung der Steuern und Sozialabgaben dramatisch ansteigen würden. Das ist nichts anderes als das in Deutschland so gut wie unbekannte Henry George-Prinzip. Denn warum sollen die Bodenrenten in privater Hand bleiben? Nicht der Grundstückseigentümer hat die Bodenrenten “gemacht”, sondern die Gemeinschaft. Die Luftfahrt am Golf ist nicht wegen des Öls so erfolgreich, sondern weil sie dieses Prinzip schon teilweise umsetzt. Insofern ist nicht das diesbezüglich oft gescholtene Dubai eine “Rentenökonomie”, sondern das angeblich so aufgeklärte und marktwirtschaftlich verfasste Deutschland. Wie aufgeklärt man hierzulande wirklich ist, zeigt die Fülle von – sehr freundlich ausgedrückt – unverständigen Kommentaren zum Artikel.

Letztlich können daher die Tarifparteien den Tarifkonflikt in der Lufthansa somit nicht lösen. Das liegt in der Hand der Politik.

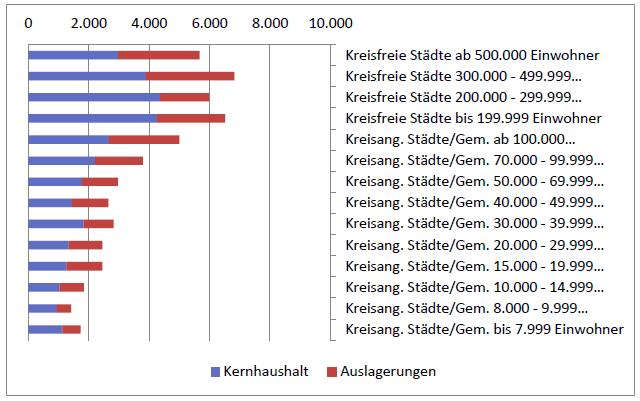

Im Blogbeitrag vom 26. August (FINANZAUSGLEICH – QUOD LICET IOVI, NON LICET BOVI) wurde die Belastung beschrieben, die gerade kreisfreie Städte und Stadtstaaten mit ihren zentralörtlichen Funktionen zu tragen haben.

Hiermit sind hohe Infrastruktur-Fixkosten verbunden, die aber derzeit zu einem erheblichen Teil als externe Effekte („Spillovers“) v.a. den Kommunen im „Speckgürtel“ der großen Städte zugutekommen. Die Stadtstaaten und kreisfreien Städte haben zwar einen entsprechend hohen Fixkostenapparat aus den zentralörtlichen Einrichtungen am Bein, können diesen aber nicht angemessen finanzieren. Leistungsangebot und Finanzausstattung sind entkoppelt. Die Folge ist eine entsprechend hohe Verschuldung. Abbildung 1 illustriert exemplarisch die pro-Kopf-Verschuldung der Kommunen in Nordrhein-Westfalen, gereiht nach Gemeindegrößenklassen:

In unserem o.a. Blogbeitrag haben wir ebenfalls dargestellt, dass eine – allerdings oft unpopuläre Option – die Eingemeindung von „Speckgürtel-Kommunen“ sein kann. Den eigentlichen Schlüssel zur Lösung der Verschuldungsproblematik für Zentrale Orte liefert jedoch das Henry George-Theorem (z.B. Arnott / Stiglitz 1979). Hiernach schafft das kommunale Leistungsangebot (v.a. die öffentliche Infrastruktur) überhaupt erst die Bodenrenten – die Kommunen und ihr staatlicher „Overhead“ sind „rent-creating institutions“ (Harrison). Umgekehrt können die Bodenrenten auch zur Finanzierung der Fixkosten der öffentlichen Infrastruktur verwendet werden – dies ist das Prinzip der „sich selbst finanzierenden Infrastruktur“ (Harrison 2006). Im Idealfall (Vollabschöpfung der Bodenrente, optimale Bevölkerungsgröße etc.) wären gar keine anderen Steuern für die Finanzierung der Fixkosten der Infrastruktur nötig (die alte Idee der „Single Tax“). Allerdings funktioniert das Prinzip der „sich selbst finanzierenden Infrastruktur“ nur insoweit, wie die durch die (kommunale) Infrastruktur erzeugten Bodenerträge nicht in ganz andere Kassen fließen – seien diese nun privat oder öffentlich. Der o.a. Blogartikel stellte dar, dass das Henry George-Prinzip umso mehr erodiert wird, je höher

a) der Anteil der privatisierten Bodenrenten ist und

b) je stärker der Konnex „Infrastrukturinvestition – Finanzierung aus Bodenrenten“ durch die Vergemeinschaftung von Steuern und den Finanzausgleich auseinandergerissen wird.

Zu a) Den steigenden Anteil der Bodenrente am Volkseinkommen stellt Abbildung 2 dar. Das Henry George-Prinzip der Kopplung von Leistungsangebot und Finanzausstattung wird hier zerrissen, weil nur ein geringer Prozentsatz der kommunal geschaffenen – und in den letzten Jahren stark angestiegenen – Bodenrenten (nach meinen vorläufigen Berechnungen dürfte dieser unterhalb von 15 Prozent liegen) überhaupt durch Steuern abgeschöpft wird.

Quelle: Statistisches Bundesamt, eigene Berechnungen

Abbildung 2: Steigender Anteil der Bodenrenten am Volkseinkommen (Quelle: Statistisches Bundesamt, eigene Berechnungen)

Erst der Steuerstaat macht es möglich, dass die durch die Öffentlichkeit (Agglomeration von Fachkräften, Nachfrage, öffentlicher Infrastruktur) geschaffenen Bodenrenten privatisiert werden; die dadurch entstehende Finanzierungslücke wird durch die Sozialisierung privat geschaffener Werte (= Steuern) mehr schlecht als recht gefüllt.

Zu b) Doch auch im öffentlichen Bereich wird auseinandergerissen, was zusammen gehört. Vor allem Gemeinschaftssteuern und Finanzausgleich entkoppeln Leistungsangebot und Finanzausstattung von Kommunen und Ländern. Nun sind aber die Bodenrenten das Potenzial, aus dem die Steuern letztlich geschöpft werden („ATCOR“: all tax comes out of rent; Gaffney 2009). „Radiziert“ sind die Bodenrenten aber in den Kommunen. Diese tragen die Letztverantwortung für die Inwertsetzung von Land. Die aufkommensstärksten Steuern (Einkommen-, Körperschaft- und Umsatzsteuern) sind aber Gemeinschaftssteuern; sie leiten zunächst einen erheblichen Teil der lokal geschaffenen Bodenrenten in einen zentralen Topf. Im Gegenzug versucht man, die finanziell weitgehend entblößten Kommunen wieder über den Finanzausgleich notdürftig zu bekleiden. Notdürftig, denn von dem Anteil an Bodenrenten, der überhaupt durch Steuern in die öffentliche Hand überführt wird, landet mehr als die Hälfte eben nicht bei Kommunen und Ländern, sondern bleibt beim Bund hängen.

Damit Kommunen (und auch Länder) einen angemessenen Anteil des über ihre Leistungen erzeugten sozialen Überschusses bekommen, bietet sich v.a. eine Stärkung der Grundsteuer an. Die Akzeptanz der Grundsteuer könnte erhöht werden, indem im gleichen Zuge andere Steuern gesenkt werden (Tax Shift).Die Grundsteuer sollte dabei als Bodenwertsteuer ausgestaltet sein, denn nur diese kann den sozialen Überschuss abschöpfen, der in und von den Gemeinden geschaffen wurde – eben die Bodenrente. Will man den Kommunen den Gegenwert dessen zufließen lassen, was durch ihr Leistungsangebot geschaffen wurde, muss die Grundsteuer aber aus dem kommunalen und länderbezogenen Finanzausgleich (bei der Bemessung der Finanzkraft) entlassen werden.

Ein erster Schritt in die richtige Richtung stellt insoweit der jüngste Vorschlag der unionsregierten Bundesländer dar, das System des Länderfinanzausgleichs auf eine neue Basis zu stellen. Entsprechende Konzepte tun allein deswegen Not, weil 2019 der jetzige Länderfinanzausgleich, der Solidarpakt II mit Ostdeutschland und andere Finanzgesetze auslaufen. Nach den Vorstellungen der unionsregierten Länder soll der Länderfinanzausgleich nur noch über den Umsatzsteuer-Ausgleich abgewickelt werden (also den bisherigen Umsatzsteuer-Vorwegausgleich). Der Länderanteil am gesamten Umsatzsteueraufkommen wird dabei entsprechend der Einwohnerzahl den einzelnen Ländern zugeordnet. Im Vorschlag der unionsregierten Länder soll eine – durch den Bund finanzierte – Modifikation die unterschiedliche Finanzkraft der Länder durch Zu- und Abschläge berücksichtigen. Insbesondere die ostdeutschen Länder sollen so nicht schlechter gestellt werden als bisher.

Allerdings haben insbesondere finanzschwache SPD-Länder wie Berlin skeptisch auf diese Pläne reagiert. Auf den Gedanken, die Reform des Finanzausgleichs mit einer Grundsteuerreform zu verbinden und zu diesem Zwecke die Grundsteuer aus dem Finanzausgleich herauszunehmen, kam man ohnehin bislang nicht. Dies,

obwohl einer sachgerechten Grundsteuerreform neben befürchteten Verschiebungen der Abgabenbelastung bei den Steuerpflichtigen v.a. die Änderung der Finanzmittelverteilung unter den Ländern beim Finanzausgleich im Wege stand (und immer noch steht);

und obwohl gerade die hochverschuldeten und mehrheitlich SPD-regierten Stadtstaaten Hamburg, Berlin und Bremen besonders davon profitieren würden, wenn die dort hohen Bodenrenten auch in die eigenen Schatullen fließen könnten. Gerade die Stadtstaaten könnten also von einer Herausnahme der Grundsteuer aus dem Finanzausgleich in besonderer Weise profitieren – dies allerdings nur im Rahmen einer reformierten Grundsteuer, über die sich auch die Bodenrenten abschöpfen lassen.

Die Herausnahme der Grundsteuer aus dem Länderfinanzausgleich – z.B. auf Grundlage des Unions-Vorschlages – könnte auch die Grundlage für eine länderspezifische Regelung der Grundsteuer darstellen (bzw. eine länderspezifische Öffnungsklausel in einem bundeseinheitlichen Grundsteuergesetz). Dies alles wäre auch ein wichtiger Schritt in Richtung Wettbewerbsföderalismus.

Damit ist freilich noch nichts über den kommunalen Finanzausgleich gesagt, der länderspezifisch geregelt ist. Auch hier sollte die Grundsteuer grundsätzlich herausgenommen werden – dies wäre aber Sache der Länder.

Weitere zitierte Literatur

Arnott, R. J. / Stiglitz, J. E. (1979): Aggregate Land Rents, Expenditure on Public Goods, and Optimal City Size, in: Quarterly Journal of Economics, Vol. 93 No. 4, S. 471-500.

Gaffney, M. (2009): The Hidden Taxable Capacity of Land: Enough and to Spare, in: International Journal of Social Economics, 36. Jg., S. 328-411.

Harrison, F. (2006b): Wheels of Fortune – Self-funding Infrastructure and the Free Market Case for a Land Tax, London (The Institute of Economic Affairs).

Was sich der Berliner Jupiter leisten kann, steht noch längst nicht dem kommunalen Ochsen an. Und vor allem der Berliner Jupiter hat den Steuerstaat fest in der Hand.

Abbildung 1: Jupiter

Dieser Steuerstaat ist ein echter Reißer: Er reißt nämlich systematisch auseinander, was zusammen gehört – ein grundlegender Wesenszug der real-existierenden Rentenökonomie.

Auch der (kommunale) Finanzausgleich ist eine logische Folge einer mehrfachen Entkopplung:

Steuern bedeuten eine Privatisierung öffentlich geschaffener und zugleich eine Sozialisierung privat geschaffener Werte. Eine Konsequenz ist eine unnötige Reduktion der zur Verfügung stehenden Finanzmittel; das eigentliche Finanzierungspotential der öffentlichen Haushalte kann bei Weitem nicht ausgeschöpft werden (Niveaueffekt). Hieraus entsteht ein strukturelles Finanzierungsdefizit der öffentlichen Hand.

Der Steuerstaat bewirkt auch eine Entkopplung zwischen Entstehung und Verwendung der öffentlichen Finanzierungsmittel. Diese Entkopplung versucht der Finanzausgleich wieder zu heilen, was allerdings nur unzureichend gelingt (Struktureffekt). Eine Begleiterscheinung ist ein unwürdiges Gezerre zwischen den Gebietskörperschaften um die knappen finanziellen Mittel.

Die Entkopplung zwischen Entstehung und Verwendung der Finanzmittel führt zu einer unangemessenen Zentralisierung des öffentlichen Finanzwesens, das eigentlich ein Fremdkörper in einer freiheitlich-demokratischen Ordnung darstellt.

Nachfolgend werden diese drei Phänomene kurz erläutert.

Zum Niveaueffekt

Die erste Aussage, dass nämlich ausgerechnet der Steuerstaat als solcher zu einem strukturellen Finanzierungsdefizit führt, lässt sich nur von einem „archimedischen Punkt“ aus verstehen. Einen solchen archimedischen Punkt stellt das Henry George-Theorem dar (auch bekannt als George-Hotelling-Vickrey-Theorem oder als „Golden rule of local public finance“). Tabelle 1 illustriert zunächst einmal, dass die Preise aller produzierten Güter und Dienstleistungen sich aus Entlohnungen für die Produktionsfaktoren Arbeit, Boden und Kapital zusammensetzen (zweite Spalte der Tabelle). Dabei sind die Entlohnungen für die mobilen Produktionsfaktoren Arbeit und Kapital volkswirtschaftlich als Kosten zu betrachten, sie gehen also mit Ressourceninanspruchnahmen einher. Die Standortrenten (also die Erträge, die man z.B. aus der Verpachtung von Land erzielen kann) hingegen sind ein Residuum – sie stellen den Überschuss dar, der bleibt, nachdem aus dem Volkseinkommen die mobilen Produktionsfaktoren Arbeit und Kapital entlohnt wurden. Im Sinne der alten Physiokraten kann man die Bodenrenten damit als „sozialen Überschuss“ interpretieren.

Nach dem u.a. von Arnott und Stiglitz (1979) formalisierten Henry George-Theorem könnten nun unter idealen Bedingungen (optimale Bevölkerungsgröße etc.) die Fixkosten der öffentlichen Leistungen allein aus der urbanen (Boden-) Rente finanziert werden, ohne dass auf Fiskalsteuern zurückgegriffen werden müsste. Die urbane Standortrente hängt u.a. von den Transportkosten, der Dichte und der Fläche (Radius) einer Agglomeration ab.

Tabelle 1: Henry George-Theorem (vereinfachte Version)

Volkseinkommen

Zusammen-setzung

Verteilung

Charakter

Kosten für private Güter u. Dienstleistungen

<=>

Löhne (Arbeit)

Zinsen (Kapital)

<=>

Einzelwirtschaft-liche Kosten

Öffentliche Leistungen: Kosten der Inwertsetzung und des Verzichts

<=>

V.a. (Boden-) Renten

<=>

Sozialer

Überschuss

(Residuum)

Das Henry George-Theorem kann aber auch anders herum gelesen werden: Danach werden Standortrenten erst durch die Bereitstellung öffentlicher Güter und Dienstleistungen geschaffen.

Wenn der Staat im Allgemeinen und die Bereitstellung von Infrastruktur im Besonderen die Kraft hat, einen sozialen Überschuss zu generieren, so liegt es nahe, diesen auch zur Finanzierung der Fixkosten von Staat und öffentlicher Infrastruktur abzuschöpfen. Dies ist z.B. das Prinzip der „sich selbst finanzierenden Infrastruktur“ (Harrison 2006). Erst durch die Abschöpfung der Standortrente zugunsten der Allgemeinheit wird sie (als positive Externalität) wieder ihrem Verursacher zugeführt und damit Nutzen und Kosten gekoppelt. Die Abschöpfung der Standortrenten ist damit nicht nur eine „neutrale“ Finanzierungsquelle des Staates (in dem Sinne, dass sie die wirtschaftlichen Entscheidungen der Akteure nicht beeinflusst); sie ist wegen der Zusammenführung von Nutzen und Kosten vielmehr „super-neutral“ (Dwyer 2014). Die Standortrenten werden nämlich ohnehin gezahlt – allerdings wandern sie so in öffentliche statt in private Kassen. Im Gegenzug können die schädlichen Fiskalsteuern reduziert werden.

Indessen ist die Realität anders: Gerade der Steuerstaat durchbricht das Henry George-Theorem. Genauso, wie die Entkopplung von Nutzen und Kosten im privaten Sektor ursächlich für Marktversagen ist, verursacht die Entkopplung von Staatseinnahmen und Staatsausgaben Staatsversagen. Im Steuerstaat besteht nämlich eine zweifache Entkopplung von Einnahmen und Ausgaben:

Steuern sind geradezu als Zwangsabgaben ohne Anspruch auf individuelle Gegenleistungen Seitens des Staates definiert. Als Konsequenz versuchen sich die Bürger der Belastung so gut wie möglich zu entziehen; Steuerverkürzung wird zum Volkssport. Weitere Gründe für die strukturellen Einnahmendefizite werden weiter unten dargestellt.

Aufgrund des sog. „Nonaffektationsprinzips“ werden Steuern grundsätzlich nicht zweckgebunden verausgabt, sondern fließen in einen großen Topf. Aus diesem bedient sich die Administration, die häufig – ohne Rücksicht auf die Herkunft – das Geld in ineffizienter und ineffektiver Weise verausgabt.

Staatsversagen bezieht sich somit einerseits auf die einerseits auf die strukturellen Einnahmendefizite des Staates und damit auf seine Unfähigkeit, das notwendige Geld für Nutzen stiftende Verwendungen aufzubringen. Andererseits wird zu viel Geld mit geringem Nutzen für die Öffentlichkeit in intransparenter Weise „verballert“. Für die strukturellen Finanzierungsdefizite des Staates und die nicht nachhaltigen Staatsfinanzen (die sich in immer höheren Schuldenbergen manifestieren) existiert aber neben den weit verbreiteten Steuerverkürzungen noch ein weitaus gewichtigerer Grund. Dieser sei anhand der untenstehenden Abbildung 2 illustriert, die an die Sichtweise von David Ricardo (1772-1823) anknüpft. Ausgangspunkt hierbei ist die raumwirtschaftliche Unterteilung in Zentrum und Peripherie. Diese ist ubiquitär; sie lässt sich nach dem Prinzip der Selbstähnlichkeit global, kontinental, national, regional und bezogen auf eine einzelne Stadt anwenden. Entsprechend der ricardianischen Sichtweise werden die Löhne (für einfache, unqualifizierte Arbeit) an den Rändern des Wirtschaftsraumes bestimmt. In den zentraleren Lagen werden Aufschläge auf diesen „Grundlohn“ bezahlt, um die (wegen der Agglomeration von Fachkräften) hier besonders benötigten besseren Qualifikationen vor dem Hintergrund der hier ebenfalls höheren Lebenshaltungskosten binden zu können. In der untenstehenden Abbildung sind diese Zuschläge aus Vereinfachungsgründen nicht eingezeichnet. Stattdessen wird von einer vollkommenen Mobilität der Produktionsfaktoren Arbeit und Kapital und einer homogenen Qualifikation beim Faktor Arbeit ausgegangen, was in der Realität natürlich nicht in dieser extremen Form zutrifft. Aufgrund von Faktorarbitrageprozessen ergibt sich somit für den Grundlohn und für Kapital ein Ausgleich der Kosten zwischen Zentrum und Peripherie (realiter laufen diese Ausgleichsprozesse beim Faktor Arbeit aufgrund von Immobilitäten wesentlich zäher als beim Faktor Kapital ab). Der Vereinfachung zuliebe wurden vorliegend Einkommen aus den mobilen Faktoren Arbeit und Kapital zusammengefasst. Die Differenz zwischen dem totalen Einkommen und dem Lohn (zuzüglich Kapitaleinkommen) stellt die Standortrente (als sozialer Überschuss) dar. Die Preise von Gütern und Dienstleistungen umfassen in der Gesamtsicht Löhne, Zinsen und Renten – allerdings werden davon nur Löhne und Zinsen als Kostenfaktoren abgebildet. Die Standortrente als Differenz zwischen den Einkommen und den Kosten der mobilen Produktionsfaktoren ist im Zentrum am höchsten. Die raumwirtschaftliche Peripherie endet im „Grenzland“; hier lassen sich gerade noch die Kosten der mobilen Produktionsfaktoren Arbeit und Kapital decken, aber kein sozialer Überschuss mehr erwirtschaften.

Fiskalsteuern werden nun aber immer aus dem sozialen Überschuss aufgebracht, sofern sie nicht zu Lasten v.a. der Entlohnung des Produktionsfaktors Arbeit gehen (Lohnsteuer, Sozialversicherung). Im Gegensatz zu einer einfachen Abschöpfung der Standortrente (etwa über eine Bodenwertsteuer oder über Auktionen, s. unten) schmälern Fiskalsteuern mit dem sozialen Überschuss aber gleichzeitig das staatliche Finanzierungspotential. Dies ist wiederum ein Gedanke, der sich ebenfalls bis hin zu den Physiokraten zurückverfolgen lässt. Hierbei wirken zwei Effekte zusammen:

Nach dem „ATCOR-Effekt“ (ATCOR: „All tax comes out of rent“; Gaffney 2009, S. 371 ff.) belasten sämtliche Steuern am Ende immer einen der Produktionsfaktoren Arbeit, Boden oder Kapital. Wenig überraschend liegt die größte Bürde der Staatsfinanzierung mit 63,4 Prozent (2014) auf dem Faktor Arbeit; kapitalbezogene Steuern machen nur 12,4 Prozent der Staatsfinanzen aus (in den 60er Jahren waren es noch mehr als 20 Prozent; Ludewig et al. 2015). Der Faktor Arbeit kann schwerer ausweichen, abwandern oder sein Angebot vom Markt zurückziehen als der Faktor Kapital, so dass ihn die größte Last trifft. Werden Arbeit oder Kapital belastet, erhöhen sich deren Kosten (s. die Abbildung 2 unten).

Abbildung 2: Strangulierung der Peripherie durch Abgaben (“ATCOR-Effekt”)

Der soziale Überschuss – als das Dreieck, das das Residuum (nach Zahlung der Kosten für die mobilen Produktionsfaktoren aus dem Einkommen darstellt), wird damit kleiner. Damit sinken auch Bodenrenten und Bodenwerte (vergleichbar entwickelte Hochsteuerländer haben gemeinhin niedrigere Bodenwerte als Niedrigsteuerländer). Gleichzeitig bewegen sich die noch kostendeckend zu bewirtschaftenden Standorte („Grenzland“) nach „innen“, Standorte in der Peripherie büßen ihre Wirtschaftlichkeit ein.

Der zweite relevante Effekt ist der „EBCOR-Effekt“ (EBCOR: „Excess burden comes out of rent“; Gaffney 2009, S. 376 ff.). Fiskalsteuern wirken wirtschaftlich entmutigend und verzerren die Allokation. Diesen Effekt, der den volkswirtschaftlichen Kuchen weiter schrumpfen lässt, wird von Ökonomen als positive „steuerliche Zusatzlast“ (engl.: „Excess burden“) bezeichnet. In der obigen Abbildung 2 würde sich aufgrund der steuerlichen Zusatzlasten die Einkommenskurve nach links verschieben und den zuvor diskutierten Strangulierungseffekt noch weiter verstärken (aus Platzgründen soll hier auf eine gesonderte Abbildung verzichtet werden). Je komplizierter ein Steuersystem und je höher die Steuerlast, umso kleiner wird auch der soziale Überschuss. Wird bei einer marginalen steuerlichen Zusatzlast von 20 Prozent z.B. eine staatliche Ausgabe von 10.000 Euro vorgenommen, kostet diese die Volkswirtschaft in Wirklichkeit 12.000 Euro. Es entstehen damit also Effizienz- bzw. Wohlfahrtsverluste.

Aufgrund des Zusammenwirkens von ATCOR und EBCOR bleiben also die öffentlichen Einnahmen im Steuerstaat weit unterhalb ihres Potenzials. Im Durchschnitt der kommenden 10 Jahre dürfte – sofern sich an den wirtschaftlichen Rahmendaten nichts Wesentliches ändert – der soziale Überschuss i.H.v. gut 20 % des Volkseinkommens belaufen. Hiervon werden rund 2/3 durch Steuern abgeschöpft, ca. 1/3 bleibt privatisiert. Dieses ungenutzte Einnahmenpotential des Staates dürfte im Durchschnitt der kommenden zehn Jahre gut 170 Mrd. Euro pro Jahr ausmachen, das ist mehr als ¼ der derzeitigen Steuereinnahmen. Ein Steuerstaat ist somit nicht nur ineffizient, er ist auch aus fiskalischer Sicht ineffektiv.

Zum Struktureffekt

Aus diesen ungenutzten Steuereinnahmen resultiert einerseits das strukturelle Finanzierungsdefizit der Städte, andererseits das Gerangel zwischen den größeren kreisfreien und den kreiszugehörigen Städten. Eigentlich ist nämlich dort, wo die größte Dichte an Wohn- und Arbeitsbevölkerung ist, das höchste Besteuerungspotenzial vorhanden: In den kreisfreien Städten und in den Stadtstaaten. Denn dort ist die Bodenrente, und damit der soziale Überschuss am höchsten. Hinzu kommen die finanziellen Potenziale aus engpassbezogenen Gebühren (Staugebühren) – v.a. durch die ein- und auspendelnden Arbeitskräfte.

Tatsächlich sind jedoch gerade die größten Städte (mit wenigen Ausnahmen) am höchsten verschuldet. Zum Verständnis dieses augenscheinlichen Paradoxons kann wiederum das Henry George-Theorem beitragen: Die Attraktivität der (kreisfreien) Städte ergibt sich aufgrund ihrer zentralörtlichen Funktionen. Hier stehen Infrastruktureinrichtungen wie Theater, Hochschulen, Krankenhäuser, hier gibt es auch Einkaufszentren und ein buntes Nachtleben. All dies treibt die Bodenrenten nach oben. Tatsächlich kommt dieses Finanzierungspotenzial aber den (kreisfreien) Städten nicht zugute. Oftmals profitieren vielmehr die Kommunen im „Speckgürtel“ des Umlandes, während die großen Städte die immens hohen fixen Kosten der zentralörtlichen Einrichtungen am Bein haben. Tabelle 2 stellt die Top-Five der pro Kopf am höchsten verschuldeten kreisfreien Städte denjenigen der kreisangehörigen Kommunen gegenüber:

Kreisfreie Städte (ohne Stadtstaaten)

Kreisangehörige Kommunen

1

Darmstadt

12.662

Alb-Donau-Kreis

6.493

2

Kaiserslautern

12.334

LK Ravensburg

4.568

3

Offenbach am Main

12.136

LK Wesermarsch

4.451

4

Mainz

11.521

Bodenseekreis

4.236

5

Pirmasens

9.764

LK Friesland

3.847

Tabelle 2: Pro-Kopf-Verschuldung der kreisfreien Städte und kreisangehörigen Gemeinden im Vergleich (2012 – Top-Five; Quelle: www.haushaltssteuerung.de)

Die nicht zufällig hoch verschuldeten Stadtstaaten Berlin, Hamburg und Bremen sind in dieser Aufstellung nicht enthalten. Während also die kreisangehörigen Kommunen v.a. unter dem Niveaueffekt (zu geringe öffentliche Einnahmen, s. oben) leiden, kommt bei den kreisfreien Städten und den Stadtstaaten noch der hier diskutierte Struktureffekt (Problematik der sachgerechten Rückverteilung) hinzu.

Der Steuerstaat zerreißt den Konnex von Entstehung und Verwendung des öffentlichen Finanzierungspotentials; hiermit ist er wesentlich für die Misere der kreisfreien Städte und der Stadtstaaten verantwortlich. Der Löwenanteil der Steuern, die den sozialen Überschuss mindern, fließt nämlich nicht in die Schatullen derjenigen Kommunen, in denen der soziale Überschuss (also das Finanzierungspotential des Staates) entsteht. Vielmehr wandert das Geld als Gemeinschafts-, Länder- oder Bundessteuern in gemeinschaftliche Töpfe. Im Jahr 2014 sah dies folgendermaßen aus:

Trotz der Minderung des sozialen Überschusses durch Steuern bleibt aber immer noch genug davon übrig, um den privaten Rentenempfängern ein auskömmliches Einkommen zu bescheren (s. oben). Eigene Berechnungen haben ergeben, dass sich diese derzeit in etwa in der Größenordnung der Einkünfte aus Kapitalvermögen befinden dürften. Privat vereinnahmte Standortrenten (= Privatisierung öffentlich geschaffener Werte) und die diese absichernden Steuern (= Sozialisierung privat geschaffener Werte) einerseits und öffentliche Armut andererseits sind zwei Seiten ein und derselben Medaille.

Der Finanzausgleich dient nun dazu, die beschriebene Schieflage wenigstens zu lindern: Nachdem die kommunale Kuh zugunsten der Zentralverwaltungen gemolken wurde, bekommt sie über den Finanzausgleich wieder einen – ziemlich kläglichen – Anteil zurück. Vor allem die Serviceleistungen durch die zentralörtlichen Einrichtungen müssen ja wenigstens teilweise kompensiert werden – ansonsten würden die externen Effekte (Spillovers) ins Kraut schießen. Es wäre eine Frage der Zeit, bis die zentralen Einrichtungen in den großen Städten nicht mehr angeboten werden könnten.

Nachdem der Steuerstaat also in einem ersten Schritt den Entstehungs-Verwendungskontext des öffentlichen Einnahmenpotenzials zerrissen hat, versucht er sich anschließend mit einer Reparaturmaßnahme, den Riss wieder notdürftig zu kitten. Um die Fixkostenbelastung zu kompensieren, die mit den zentralörtlichen Funktionen einher geht, wird dabei beispielsweise der Einwohner der großen, kreisfreien Stadt stärker gewichtet als derjenige der kleinen, kreisabhängigen Kommune („Einwohnerveredelung“).

Es wäre sinnvoll, die finanziellen Potentiale zunächst einmal dort zu belassen, wo sie entstehen – also v.a. in den großen Städten. Auch wäre zu überlegen, Umlandgemeinden im unmittelbaren Speckgürtel administrativ den großen Städten einzugliedern, um „Spillovers“ möglichst zu vermeiden – besonders dann, wenn es enge funktionale Beziehungen zwischen Kernstädten und Umland gibt.

Wider die fiskalische Zentralverwaltungswirtschaft

Finanzausgleich – das ist eine Wissenschaft für sich. Ich behaupte: Überall dort, wo es übermäßig kompliziert wird – sei es in der Besteuerung, sei es im Finanzausgleich – ist grundsätzlich der Wurm drin. Im Prinzip sollte es nämlich einfach sein: Das größte Finanzierungspotential (aufgrund der u.a. dichtebedingt hohen Bodenrenten) besteht in den großen, kreisfreien Städten. Hier besteht jedoch auch der höchste Finanzbedarf. Warum lässt man diesen Zusammenhang nicht einfach wirksam bestehen, anstatt ihn über den Steuerstaat zuerst zu zerreißen und dann mehr schlecht und recht wieder herzustellen? Und: Warum wird öffentliche Armut als Kollateralschaden des Steuerstaates akzeptiert?

Wünschenswert ist eine wesentlich höhere kommunale Autonomie in Finanzsachen als heute – zugleich könnten viele Gemeinden auch einen anderen Zuschnitt vertragen (s. den obigen Vorschlag zur Eingemeindung von Umlandskommunen größerer Städte). Spiegelbildlich könnte der Finanzausgleich zurückgeführt werden.

Höhere Autonomie: Das bedeutet aber auch die Orientierung am Leitbild des Wettbewerbsföderalismus. Es impliziert ebenfalls die Fähigkeit zur kommunalen Insolvenz. Das Beharren auf kommunaler Autonomie durch die Gemeinden ohne Übernahme der finanziellen Letztverantwortung hierfür ist nämlich wiederum ein Ausdruck der Entkopplung und Haftungsverschiebung. Ohne hier auf Details eingehen zu können, müsste eine solche Insolvenzordnung aber anders aussehen, als dies manchem Privatisierungsbefürworter heutzutage vorschwebt. Eine weitere Konsequenz höherer Autonomie wäre die Rückführung der Bedeutung der Gemeinschaftssteuern: Die Kommune ist die finanzwirtschaftliche Basis des Staates, auch wenn diese Erkenntnis heutzutage verloren gegangen ist. Der fiskalische Zentralverwaltungsstaat wird offenbar als naturgegeben hingenommen. Die Vision: Die Kommunen sollten die übergeordneten Einheiten mit ihren Koordinationsaufgaben finanziell alimentieren – und nicht umgekehrt.

Eine logische Folge der fiskalischen Zentralverwaltungswirtschaft heutzutage ist, dass Bund und Land den Kommunen immer mehr Aufgaben zuweisen, ohne diese finanziell hinreichend auszustatten. Dies ist zwar nicht im Geiste des Grundgesetzes (Art. 104a Abs. 1 GG; „Konnexitätsprinzip“), doch das Papier wie auch die kommunalen Melkkühe sind geduldig. Schließlich haben diese mittlerweile gelernt, sich in einer Mangelsituation einzurichten – sie kennen gar nichts anderes mehr.

Die ordoliberale Schule (Eucken 1990) betonte den Grundsatz der „Interdependenz der Ordnungen“: Der steuerbasierte Zentralverwaltungsstaat und der daraus erfolgende Finanzausgleich ist ein Relikt aus vergangenen Zeiten, der mit einer freiheitlich demokratischen Grundordnung von Staat und Gesellschaft nicht so recht verträglich ist.

Ein praktischer Einstieg in eine Änderung wäre eine Reform des Finanzausgleichs im Kontext mit der in Deutschland anstehenden Grundsteuerreform – diese wiederum sollte mit einer Umschichtung zumindest der Ertragsteuern auf eine Bodenwertabgabe verbunden werden (Tax Shift). Die bisherigen Steuerreförmchen drehten sich nämlich immer nur um Steuersätze und Freibeträge – also um Belanglosigkeiten. Freilich: Ein großer Wurf erfordert soziale Phantasie – diese ist weder in den politischen Parteien noch bei den mit der Grundsteuerreform befassten Technokraten zu sehen. So verpasst man wohl mit dem sich nun abzeichnenden Kompromiss bei der Grundsteuerreform wieder einmal mehr eine gute Gelegenheit.

Literatur

Arnott, R. J. / Stiglitz, J. E. (1979): Aggregate Land Rents, Expenditure on Public Goods, and Optimal City Size, in: Quarterly Journal of Economics, Vol. 93 No. 4, S. 471-500.

Dwyer, T. (2014): Taxation: The Lost History, in: The American Journal of Economics and Sociology, Annual Supplement, 73. Jg., Nr. 4, Oktober, S. 664-988.

Eucken, W. (1990): Grundsätze der Wirtschaftspolitik, 6. Aufl., Tübingen.

Gaffney, M. (2009): The Hidden Taxable Capacity of Land: Enough and to Spare, in: International Journal of Social Economics, 36. Jg., S. 328-411.

Harrison, F. (2006): Wheels of Fortune – Self-funding Infrastructure and the Free Market Case for a Land Tax, London (The Institute of Economic Affairs).

Public Private Partnerships sind out. Zu oft sind sie gefloppt, zu oft wurden sie von den Rechnungshöfen als extrem nachteilig für die öffentliche Hand enttarnt. Und dennoch möchte Sigmar Gabriel wieder auf dieses Instrument vor allem für den Autobahnbau zurückgreifen.

Mittlerweile liegt nach Angaben der TAZ vom 27.02. ein Berichtsentwurf einer “Expertenkommission” hierzu vor:

Hiernach belegt der Entwurf, dass Gabriel die Schaffung einer „Bundes-Autobahnen Infrastrukturgesellschaft“ anschieben will. Diese soll „sämtliche Kompetenzen im Bereich der Straßeninfrastruktur in einer Hand bündeln und verfügt über Schnittstellen zu Staat und Bauwirtschaft sowie privaten Anlegern“. Es gehe dabei um eine „konsequente Umsetzung einer Nutzerfinanzierung“ durch Mautgebühren – die Autofahrer sollen für die Autobahnen zahlen. Der Vorteil liege für die Investoren in „lang laufenden Anlagemöglichkeiten für institutionelle Anleger“.

Über die Hintergründe dieses Vorhabens haben wir bereits in unserem Blogbeitrag “PPP: MILLARDEN GEGEN DEN STAU?” berichtet. Es geht darum, den Versicherungskonzernen (die in seiner Kommission prominent vertreten sind!), angesichts des durch die niedrigen Zinsen hervorgerufenen “Anlagenotstandes” unter die Arme zu greifen – durch privatisierte risikolose Erträge aus Infrastrukturmonopolen – dies sind ökonomische Renten.

Die Infrastruktur soll also in Form von Anlageprodukten veräußert werden, um den bestehenden Investitionsstau zu verringern. Der wird im Bericht auf 7,3 Milliarden Euro geschätzt. Allein der Bedarf für die Bundesfernstraßen wird auf jährlich 1,3 Milliarden Euro beziffert. In Eigenregie wäre das deutlich billiger und besser zu kontrollieren. Dem steht jedoch im Rahmen der konventionellen Finanzierung die Schuldenbremse im Wege. Und wirklich unkonventionelle Wege mag man bisher nicht denken: Wir haben in diesem Blog immer wieder darauf hingewiesen, dass die Fixkosten der Infrastruktur nach dem Henry George-Prinzip im Wesentlichen durch die Bodenrenten finanziert werden könnten. Diese sind in Deutschland aber privatisiert – eine heilige Kuh hierzulande. Hinzu kommt, dass man die angedachte Ausweitung der Maut durchaus anders gestalten könnte: Als engpassbasierte Gebühren, wie dies u.a. auch der Wissenschaftliche Beirat im Bundesministerium für Wirtschaft und Energie (BMWi) jüngst befürwortete (s. unseren Beitrag “WISSENSCHAFTLICHER BEIRAT: FINANZIERUNG VON INFRASTRUKTURINVESTITIONEN”). Diese beiden Finanzierungssäulen wären nicht nur effizienter, sondern auch gerechter als Gabriels “Lösung”. Die TAZ vermutet aber, dass sich Gabriel als neuer “Genosse der Bosse” profilieren möchte – auf Kosten der Allgemeinheit.

Daher ein ernstes Wort an die ehrwürdige Tante SPD: Autobahnprostitution in deinem Alter ist ein unappetitliches Schauspiel.

Die seit 1996 unter dem damaligen Ministerpräsidenten Gerhard Schröder privatisierten Harzwasserwerke GmbH mit Sitz in Hildesheim ist der größte Wasserversorger in Niedersachsen und gehört zu den zehn größten Wasserversorgern Deutschlands.

Das Unternehmen scheint ein schönes Beispiel dafür zu sein, dass auch im Rahmen von privatisierten Unternehmen eine sozial verträgliche Preispolitik gemacht werden kann. Auf den ersten Blick zumindest. So berichtet die Hannoversche Allgemeine Zeitung vom 24. Februar, S. 7, Ressort Wirtschaft:

“In der Wasserversorgung gibt es keinen Wettbewerb. Während die Kunden bei Strom und Gas zwischen Dutzenden Anbietern wählen dürfen, können sie ihre Wasserrechnung nur senken, indem sie weniger verbrauchen – und selbst das ist schwierig, weil die hohen Fixkosten dennoch zu bezahlen sind. Dass die Verbraucher dieses Monopol klaglos akzeptieren, liegt am scheinbar niedrigen Preis: Im Vergleich zu anderen Ausgabeposten belastet Wasser das Haushaltsbudget nur wenig. Das heißt aber nicht, dass sich mit diesem Rohstoff kein Geld verdienen lässt. Dass bestimmte Anbieter beachtliche Margen einfahren und andere sich immer noch ineffiziente Strukturen leisten, hat einen einfachen Grund: Sie sind an ihrem Lieferanten Harzwasserwerke beteiligt und können damit direkt ihre Einkaufskonditionen beeinflussen. Dafür akzeptieren sie eine niedrige Verzinsung ihres Investments.”

Ein wichtiger Teil der Kunden der Harzwasserwerke sind nämlich zugleich auch Gesellschafter (HKW GmbH Syke*25,10 % Avacon AG Helmstedt13,51 % swb AG Bremen*10,10 % Braunschweiger Versorgungs-AG*10,10 % EWE Vertrieb GmbH Oldenburg7,29 % Purena GmbH Wolfenbüttel*7,29 % Hamburger Wasserwerke7,29 % Stadtwerke Hannover*7,00 % Stadtwerke Göttingen*6,00 % Stadtwerke Hildesheim*3,67 % Stadtwerke Wolfsburg*2,65 %) und haben Interesse an einem niedrigen Wasserpreis. Über die künstlich niedrigen Kosten können nämlich sie selbst die ökonomischen Renten aus Wasser einstreichen, wenn sie die darauf basierenden Produkte zu marktgerechten Preisen verkaufen. Nur soweit die niedrigen Preise über abnehmende Wasserversorger an die privaten Verbraucher weitergereicht werden, profitiert auch der “kleine Mann”.

Ähnliches ist übrigens auch bei öffentlichen Wasserwerken der Fall, wenn diese das Wasser zu “Sozialtarifen” an Unternehmen verkaufen. Sie verzichten dann zu Lasten der Allgemeinheit und zugunsten auf ihre Gewinne. Sinnvoller wären marktgerechte Preise bei gleichzeitiger Ausschüttung der Überschüsse als “Bürgerdividende” (als ersten kleinen Schritt in ein “rentenbasiertes Grundeinkommen”, das wir in diesem Blog schon häufiger beworben haben).

Im Übrigen: Aus allokativer – auch umweltökonomischer – Sicht wären Grenzkostenpreise optimal (ggfs. erhöht um eine ökonomische Knappheitsrente). Einen großen Teil der Wassergebühren machen aber Fixkosten aus, so dass de facto Grenzkostenpreise heutzutage nicht möglich sind. Das Henry George-Theorem statuiert, dass die gesamten Fixkosten auch der wasserbezogenen Infrastruktur verursachungsgerecht durch die hierdurch erhöhten Bodenrenten finanziert werden könnten – und nicht durch die Wasserverbraucher. Die Wasserinfrastruktur erhöht nämlich v.a. den Wert der angeschlossenen Grundstücke. Deren Eigentümer, die eine entsprechend erhöhte Bodenrente beziehen, werden aber als solche nicht zur Kasse gebeten (allenfalls in ihrer Eigenschaft als Wasserverbraucher, wenn sie die Immobilie selber nutzen). Bodenrenten in privater Hand sind hierzulande eine heilige Kuh. So aber werden Kosten und Nutzen auseinandergerissen. Der ganz normale Irrsinn in einer Rentenökonomie.

Wie das Handelsblatt vom 11. Februar mitteilt, plant die Bundesregierung die Einführung eines “revolutionären Konzepts gegen Verkehrsprobleme”. Der Hintergrund:

– Durch die niedrigen Zinsen sind v.a. die Versicherungen in einen “Anlagenotstand” geraten.

– Andererseits investiert Deutschland zu wenig in die öffentliche Infrastruktur, die langsam aber sicher verkommt.

Die Lösung sieht Bundesfinanzminister Schäuble offenbar in einem “Public Private Partnership” (PPP): Künftig könnte demnach eine Art Bundesfernstraßengesellschaft für Planung, Bau und Unterhalt der Schnellstraßen zuständig sein. Diese blieben somit zwar in staatlichem Eigentum, die Finanzierung würde aber nicht mehr über Steuermittel erfolgen, sondern über Maut-Einnahmen. Zudem könnte sie ihre Investitionen mit privatem Kapital aufstocken: Großinvestoren – wie Versicherungskonzerne – könnten sich dann über Kredite, Anleihen oder Genussrechte beteiligen. Das Vorbild ist Österreich, wo die staatliche Firma Asfinag die Autobahnen pflegt.

Was hier als “revolutionär” gefeiert wird, ist “alter Wein in neuen Schläuchen”. Versicherungen und Großkonzerne sollen mangels anderweitiger Anlagemöglichkeiten an den ökonomischen Renten aus Land und Infrastruktur beteiligt werden (ökonomische Renten über die o.a. Finanzinstrumente in Zinsen transformiert). Gut zu wissen: Es handelt sich bei Straßen um (Netz-) Monopole, die außerhalb der marktwirtschaftlichen Konkurrenz stehen. Eine “sichere Anlage” also, weil ökonomische Renten durch die privaten Investoren abgeschöpft werden können.

Allerdings geschieht dies auf Kosten der Allgemeinheit: Die existierenden Infrastrukturen, an denen Private beteiligt werden sollen, wurden ja ursprünglich durch Steuermittel geschaffen. Die Finanzierung müsste jedoch fortan durch Gebühren (Maut) stattfinden, welche die Vollkosten von Bau und Unterhaltung deckt. Dies würde – ähnlich wie bei der Schiene – Gebühren erfordern, die die vollen Kosten (!) der Infrastrukturen abdecken. Dies führt aber zu sozialen Verwerfungen (was ist mit dem Pendler, der auf dem flachen Land auf sein Auto angewiesen ist?).

Die Finanzierung über eine vollkostenorientierte Maut ist zudem auch nicht wohlfahrtsoptimal: Hierzu bräuchte man Gebühren, die sich an den Grenzkosten (also den variablen Kosten der Inanspruchnahme der Infrastruktur und den verursachten Ballungskosten, z.B. durch Staus) orientieren. In Österreich ist die Maut im Übrigen strecken- und zeitabhängig und orientiert sich gerade nicht an den durch den einzelnen Autofahrer verursachten Grenzkosten.

Auf deutsch gesagt: Die Lösung ist weder in sozialer noch in ökonomischer Hinsicht sinnvoll; für den kleinen Mann wird sie langfristig sehr teuer. Versicherungen und Großkonzerne, die sich ohne unternehmerische Risiken an den ökonomischen (Monopol-) Renten beteiligt werden, dürfen sich hingegen freuen. Dies gilt für noch eine Gruppe: Die der Bodeneigentümer. Wird beispielsweise ein Eifel-Dorf mit Köln durch eine Fernstraße verbunden, “rücken” die beiden Orte näher zusammen. Als Konsequenz steigen v.a. im Eifel-Dorf die Bodenwerte. Diese fließen aber de privaten Eigentümern zu, die sich nicht an der Finanzierung des Straßenbaus beteiligen.

Die ganze Schieflage des PPP-Konstrukts wird erst deutlich, wenn man vom Henry George-Theorem als archimedischem Punkt aus denkt: Hiernach könnten die gesamten fixen Kosten der öffentlichen Infrastrukturen durch die Bodenrenten (und nicht durch Steuern oder eine die Vollkosten deckende Maut) finanziert werden. Erst dadurch, dass die Bodenrente hierzulande privatisiert wird, kommen überhaupt die Probleme bei der Finanzierung der öffentlichen Infrastruktur auf.

Ab 2015 wird es schwieriger, bei Steuervergehen mit einer Selbstanzeige straffrei davonzukommen: Ab 25.000 Euro hinterzogenen Steuern wird nunmehr nur gegen Zahlung eines kräftigen Zuschlags von einer Strafverfolgung abgesehen: Bei mehr als 25.000 Euro gilt ein Aufschlag von 10 Prozent. Ab einem Hinterziehungsbetrag von 100.000 Euro werden 15 Prozent fällig, ab einer Million verlangt der Staat 20 Prozent mehr. Zudem müssen reuige Steuersünder zudem für zehn Jahre reinen Tisch machen.

Der Plebs gröhlt, denn endlich geht es Hoeneß, Schwarzer & Co. an den Kragen. Doch leider wird es auch um den eigenen Hals immer enger.

Machen wir uns noch einmal klar, dass der gesamte Staat eigentlich aus den abgeschöpften ökonomischen Renten aus Land und Natur finanziert werden könnte (wir haben dies in diesem Blog an vielen Stellen im Kontext mit dem Henry George-Theorem dargestellt). Ökonomische Renten sind Zahlungsströme bzw. Erträge, denen keine Aufwendungen entgegen stehen. Wenn überhaupt jemand diese Renten kreiert hat, so war dies die Allgemeinheit mit ihren Verzichts- und Inwertsetzungsleistungen (s. D. Löhr (2014): Steuern – Diebstahl an der Allgemeinheit, in: Humane Wirtschaft 6/2013 – bitte klicken). Diese gemeinschaftlich geschaffenen Werte werden heutzutage ohne ein Wimpernzucken privatisiert. Im Gegenzug werden über die Steuern (die als Zwangsabgaben an den Staat ohne einen individuellen Anspruch auf Gegenleistung definiert sind) privat geschaffene Werte sozialisiert. Und dabei trifft es genau die Leute, die da gerade so laut Beifall klatschen – sie sind das Kleinvieh, das den steuerlichen Mist macht. Der “kleine Mann” zahlt nämlich ca. 75 Prozent der Staatsfinanzen. Der Umverteilungsmechanismus, der über die Privatisierung der ökonomischen Renten funktioniert, wird so durch einen zunehmend repressiv agierenden Steuerstaat abgesichert (s. auch unseren Blogbeitrag: “Flucht vor der Dummheit” – bitte klicken). Wer dies nicht einsieht, wird hierzulande als “Steuersünder” kriminalisiert.

Und ebendieser Steuerstaat wird nicht nur gegenüber Hoeneß und Schwarzer zunehmend repressiv, sondern auch gegen “Ottonormalbürger”. Der Bürger wird für den Steuerstaat immer transparenter und kontrollierbarer – ein Szenario, das sich die Demonstranten gegen die Volkszählung 1987 wohl in ihren schlimmsten Albträumen nicht vorstellen konnten, ist längst unhinterfragte Wirklichkeit geworden. Sind dies tragfähige Fundamente für einen sich als freiheitlich verstehenden Rechtsstaat? Ich habe da meine Zweifel.

Nein, diesmal geht es nicht um den Lokführerstreik – hier war das Unternehmen Zukunft ausnahmsweise unschuldig. Dennoch es geht um gute alte – abwesende – Bekannte: Sicherheit und Pünktlichkeit. Denn besser wettet man hierzulande auf ein Pferd als auf einen pünktlichen Zug. Ein wesentlicher Grund hierfür ist die verfallene Infrastruktur, das heruntergekommene Netz. Der Investitionsrückstau dürfte schon ca. 30 Mrd. Euro betragen. 1300 der insgesamt 25.000 Eisenbahnbrücken in Deutschland sind sanierungsbedürftig (o.V. 2014).

Eisenbahnbrücke in Werdohl (Foto: Frank Vincentz)

In verschiedenen Beiträgen (z.B. “Gewinne und Renten: Die deutsche Bahn auf dem Abstellgleis“) haben wir Gründe hierfür genannt. So wird in Deutschland wird die Wartung des Netzes durch die DB AG (2/3 der netzbezogenen Ausgaben) finanziert, (Re-) Investitionen (Ersatzbeschaffungen und Netzerweiterungen) durch den Staat (1/3 der netzbezogenen Ausgaben; vgl. DB Mobility Networks Logistics 2014). Dies gibt der DB AG einen Anreiz, die Instandsetzung und Wartung zu minimieren und auf Verschleiß zu fahren – für den Ersatz des verschlissenen Netzes kommt ja der Steuerzahler auf.

Natürlich war die Eisenbahn schon vor der formellen Privatisierung chronisch unterfinanziert. Eine solche chronische Unterfinanzierung der Infrastruktur ist aber nicht alternativlos. Das Beispiel Hong Kong zeigt auf, wie es gehen könnte. Dort wurde 1975 die MTR Aktiengesellschaft eingerichtet. Interessant ist ihr wirtschaftliches Konzept: Die MTR fungierte nämlich nicht nur als Bahn-, sondern gleichzeitig auch als Immobiliengesellschaft. Neu angelegte Bahntrassen führen zu einer Steigerung der Bodenerträge und Bodenwerte. Da die Gesellschaft sich vorher in den Besitz der betroffenen Areale gebracht hatte, brachten die erhöhten Mieten und Pachten genügend Geld ein, um die Netzinfrastruktur zu finanzieren. Erstaunlich: Obwohl die Gesellschaft durchaus nach kommerziellen Prinzipien agierte und Gewinne machte, konnten die Ticketpreise ab 1997 für viele Jahre eingefroren werden (Harrison 2006). Das Zauberwort heißt „sich selbst finanzierende Infrastruktur“ – die MTR wandte nämlich das Henry George-Prinzip auf betriebswirtschaftlicher Ebene an. Dieses besagt, dass unter bestimmten Umständen sämtliche staatlichen Ausgaben aus den Bodenrenten finanziert werden können. Dies gilt insbesondere für die Infrastruktur, durch die umgekehrt die Bodenrenten (und Bodenwerte) erst generiert werden. Das Henry George-Theorem wurde u.a. durch Arnott / Stiglitz (1979) und Atkinson / Stiglitz (1987) formalisiert.

Das Henry George-Prinzip ist verallgemeinerbar. Es funktioniert nicht nur für den Nahverkehr, sondern auch für den Fern- und Güterverkehr: Eine bessere Schieneninfrastruktur lässt Ortschaften zusammenrücken. Wird z.B. aufgrund einer Schienenanbindung ein Eifeldorf de facto zu einem Vorort (in der Funktion einer Wohnstadt) der Metropole Köln, so steigen im Eifeldorf die Bodenwerte an. Werden zwei Großstädte miteinander verbunden, sparen beide Transportkosten ein – die Interaktionsdichte, das arbeitsteilige Zusammenwirken wird intensiver. Es ergibt für Berlin und Frankfurt einen Unterschied, ob es eine Bahnverbindung zwischen den beiden Städten gibt oder nicht. Die aufgrund der Verkehrsverbindung entstehenden Produktivitätszuwächse schlagen sich aber auch in höheren Bodenrenten und Bodenwerten nieder. Es gilt „nur“, diese Erträge konsequent abzuschöpfen.

Ein weiteres Standbein der Finanzierung sollte die verursachungsgerechte Anlastung von Ballungskosten (die zugleich externe Kosten sind) sein (Vickrey 1948). Genau genommen setzt das Henry George-Prinzip diese Anlastung sogar voraus. Wer zu Stoßzeiten und auf hoch frequentierten Strecken fährt, soll mehr bezahlen, weil er seine Zeitgenossen einschränkt. Insoweit war die Absicht des 2002 und 2003 eingeführten und gescheiterten „Preis- und Erlösmanagementsystems“ nicht verkehrt. Es wurde allerdings unter ungeeigneten Umständen sowie in unzulänglicher Weise umgesetzt. Es orientierte sich am Luftverkehr und ignorierte – bei oftmals höheren Preisen – insbesondere einen entscheidenden Aspekt: Die höhere Flexibilität des Hauptkonkurrenten Auto. Anstatt die eigene Flexibilität weiter einzuschränken, wäre eine Anlastung der Grenzballungskosten über Auktionen ideal: Bestimmte Fahrtstrecken werden dabei vom Netzbetreiber ausgeschrieben (Knieps 2002). Handelt es sich um hoch frequentierte Strecken und um Stoßzeiten, so zahlen die Eisenbahnbetreiber eine höhere Gebühr, die sie auch an die Kunden weitergeben. Dies verlangt allerdings wiederum die Trennung zwischen Netz und Betrieb sowie Wettbewerb unter den Betreibern.

Die Finanzierung über ein verallgemeinertes Henry George-Prinzip und der verursachungsgerechten Anlastung von externen Kosten entspricht auch den von Joseph E. Stiglitz (2014) propagierten Finanzierungsprinzipien für „Public Goods“. Folgte man diesen Prinzipien, ließen sich die Ticketpreise auf die sog. „Grenzkosten“ des Betriebes der Bahnen beschränken. Mit Zugtickets, die die heutigen BahnCard 50-Preise in den Schatten stellen, könnte Verkehr auf die Schiene gelenkt und diese gegenüber dem Straßenverkehr wettbewerbsfähig gemacht werden. Hiermit könnte auch die notwendige Verkehrswende auf den Weg gebracht werden.

Dies alles lässt sich freilich nicht stemmen, wenn man die Privatisierung öffentlich geschaffener Werte weiterhin als eine heilige Kuh behandelt. Für die Bahn sind die Folgen der Privatisierung der Bodenrente u.a. höhere, weil die Fixkosten der Infrastruktur umfassende Fahrpreise. Diese stiegen in den letzten zehn Jahren um mehr als 30 % (Bahn für alle 2012) – was viele potenzielle Fahrgäste vom Umstieg auf die Schiene abhält. Doch selbst die erhöhten Fahrpreise vermögen nicht die Kosten der Infrastruktur zu decken – deswegen wird noch der Steuerzahler zur Finanzierung herangezogen (und dessen privat geschaffene Werte über die Steuern sozialisiert).

Nun soll die Bahn nach Angaben von Spiegel Online vom 16.10.2014 eine Milliarde zusätzlich aus Steuermitteln zur Verfügung gestellt bekommen (o.V. 2014). Im Gegenzug möchte der Bund strenger die Verwendung der Mittel kontrollieren. Kurzfristig richtig – wenn das aber alles gewesen sein soll, ist dies nichts als Flickschusterei.

Eine tragkräftige Bahnreform benötigt mehr. Sie sollte auf folgenden Säulen ruhen:

Netz und Betrieb sind zu trennen. Das Schienennetz gehört in öffentliche Hand. Es ist ohne Gewinnerzielungsabsicht zu betreiben. Kein Eisenbahnunternehmen darf bevorzugt oder diskriminiert werden.

Der Betrieb kann durch private Eisenbahnunternehmen im Wettbewerb stattfinden.

Das Angebot an Mobilitätsleistungen sollte zu Grenzkosten erfolgen.

Dies kann geschehen, wenn die Finanzierung der (Netz-) Infrastruktur aus abgeschöpften Bodenrenten sowie angelasteten Ballungskosten geleistet wird.

Vielleicht kommt das ja eines schönen Tages bei der Politik an. Man soll die Hoffnung ja nie aufgeben …

Literatur

Arnott, R. J. / Stiglitz, J. E. (1979): Aggregate Land Rents, Expenditure on Public Goods, and Optimal City Size, Quarterly Journal of Economics, Vol. 93 No. 4, S. 471-500.

Atkinson, A. B. / Stiglitz, J. E. (1987): Lectures on Public Economics. McGraw-Hill Book Co., London.

Bahn für alle (2012): Die wahre Bilanz der Deutschen Bahn – oder: Was Rüdiger Grube lieber verschweigt. Alternativer Geschäftsbericht der Deutschen Bahn AG 2011, Berlin.

DB Mobility Networks Logistics (2014): Die Finanzierung der Eisenbahn des Bundes, position paper, Berlin.

Harrison, F. (2006): Wheels of Fortune, Self-funding Infrastructure and the Free Market Case for a Land Tax, The Institute of Economic Affairs, London.

Knieps, G. (2002): Knappheitsprobleme in Netzen: Was leistet die Ökonomie? Schriftenreihe der Deutschen Verkehrswissenschaftlichen Gesellschaft: Knappe Netzkapazitäten – Probleme und Lösungsstrategien in offenen Verkehrs- und Versorgungsnetzen, Reihe B, B 252, S. 7-22.