Zu Gast im Immoblick (Blog des Deutschen Vereins für Vermessungswesen) diskutierte ich mit Peter Ache und In dieser Folge begrüßen Peter Ache (Leiter des AK Immobilienbewertung des DVW e.V.) und Robert Krägenbring (Immobilien- und Bewertungsexperte) über Sinn und Unsinn der Erbschafts- und Schenkungssteuer, der Grundsteuer und der Grunderwerbssteuer.

Dabei wurde auch ein Blick auf die Entscheidung des Finanzgerichts Rheinland-Pfalz geworfen, die insofern das Potenzial »einer Bombe« hat, als sie mit Blick auf die Kritik an den Bodenrichtwerten das gesamte Bewertungswesen in Deutschland infrage stellen kann. Das Gericht hat die Vollziehung zweier Grundsteuerwertbescheide gestoppt, die nach den neuen Bewertungsregeln erlassen wurden. Es bestehen ernsthafte Zweifel an der Rechtmäßigkeit der Bescheide und an der Verfassungsmäßigkeit der gesetzlichen Bewertungsregelungen des Bundesmodells. In diesem Blog wurde schon im Dezember 2023 hierzu ausführlich Stellung bezogen. Ich plädiere außerdem für die Schaffung eines Oberen Gutachterausschusses Bund, der die Daten für alle sammelt und bereitstellt. Zum Podcast (bitte klicken)!

Interessant: Das Narrativ von Haus & Grund, Steuerzahlerbund, ZIA et al. war ja, dass es zu Steuererhöhungen aufgrund der wertbasierten Bemessungsgrundlage kommen müsse. Wie also ist es möglich, dass sich offenbar auch in Hessen – mit einer modifizierten flächenbezogenen Bemessungsgrundlage – die Grundsteuer massiv erhöht? Die Kommunen steigern den Hebesatz offenbar schon im Vorfeld der Umstellung massiv. Die Umstellung auf das neue System geschieht dann tatsächlich aufkommensneutral, wie politisch erwünscht. Siehe: https://www.hna.de/hessen/reform-grundsteuer-hessen-hebesaetze-mieter-eigentuemer-verdoppeln-92720597.html. Bemessungsgrundlage und Steuermessbetrag (also der Gegenstand der Grundsteuerreform) entscheiden eben nur über die Struktur der Belastung, über die Höhe bestimmen mit ihrem Hebesatzrecht am Ende ausschließlich die – leider unterfinanzierten – Kommunen. Es ist Zeit, meine Herrschaften der Lobby der Bodenrenten-Grabber, mit Ihren Märchen aufzuhören und die Intelligenz der Bürger nicht weiter zu beleidigen.

Die nach der Betriebskostenverordnung bestehende Umlagefähigkeit der Grundsteuer auf die Mieter ist bei einer verbundenen Grundsteuer, die neben dem Boden auch das aufstehende Gebäude umfasst, begründbar. Einer Bodenwertsteuer ist sie hingegen systemfremd. Hierzu: S. den Artikel aus dem BetriebsBerater 3/2019:

Und wieder einmal agieren die Sozialdemokraten nach dem Motto: “Wasch mich, aber mach mich nicht nass”: Einerseits liebäugelt man mit einer Abschaffung der Umlagefähigkeit der Grundsteuer, andererseits möchte man sich nicht zu einer Bodenwertsteuer entschließen.

PS: Der Autor dieses Beitrages ist selber Vermieter.

Wie die Nachrichtenagentur Reuters berichtet, will Bundesbauministerin Barbara Hendricks (SPD) den Kauf von Wohnimmobilien für Familien mit einem neuen staatlichen Förderprogramm erleichtern. „Selbst Familien mit mittleren Einkommen können sich in größeren Städten heute kein Eigentum leisten, weil die Grundstücke zu teuer sind”, sagte die Ministerin. „In besonders nachgefragten Lagen müssen wir deshalb auch besondere Maßnahmen ergreifen.”

Barbara Hendricks

Hendricks weiter: “Die Unterstützung soll zwischen mindestens 8.000 und rund 20.000 Euro liegen, je nach Kinderzahl”. Der Zuschuss müsse nicht zurückgezahlt werden. . Das Programm könnte über mehrere Jahre laufen. Die Förderung gehe an Familien, die Zinsen und Tilgung auch finanzieren können. Weitere Details wurden noch nicht genannt. Bekannt ist allerdings, dass über das Förderprogramm noch im November entschieden werden soll. In 2017 soll die Förderung starten. Der Zuschuss stellt die Reaktion von Hendricks auf die Schieflage im deutschen Immobilienmarkt dar.

Was sich zunächst gut anhört, entpuppt sich bei näherem Hinsehen als eine veritable Schnapsidee. Zwar möchte Hendricks „keine Immobilienblasen verursachen“. Die zusätzliche, durch die Subvention angeheizte Nachfrage trifft jedoch auf eine begrenzte Anzahl von Grundstücken. Dies wird dazu führen, dass diese eben noch teurer werden. Verschärft wird dies noch durch die in Deutschland hohen Nebenkosten des Grundstückskaufs, allen voran durch die Grunderwerbsteuer. Möglicherweise sinkt das Grundstücksangebot aus spekulativen Gründen infolge des Geldsegens sogar noch weiter. Am Ende profitieren nicht die scheinbar begünstigten Familien, sondern die Verkäufer der Grundstücke. Noch schlimmer: Sie streichen Wertzuwächse ein, die durch die Steuerzahler finanziert wurden. Die Melkkuh ist dabei vor allem der untere Mittelstand (das sind in Deutschland ca. 3.000 Euro brutto!), die über die Lohn- und Umsatzsteuer gemolken werden. Gratulation, verehrte Bundesbauministerin, zu dieser formvollendeten Umverteilungsaktion nach oben. Gut gemeint ist eben das Gegenteil von gut.

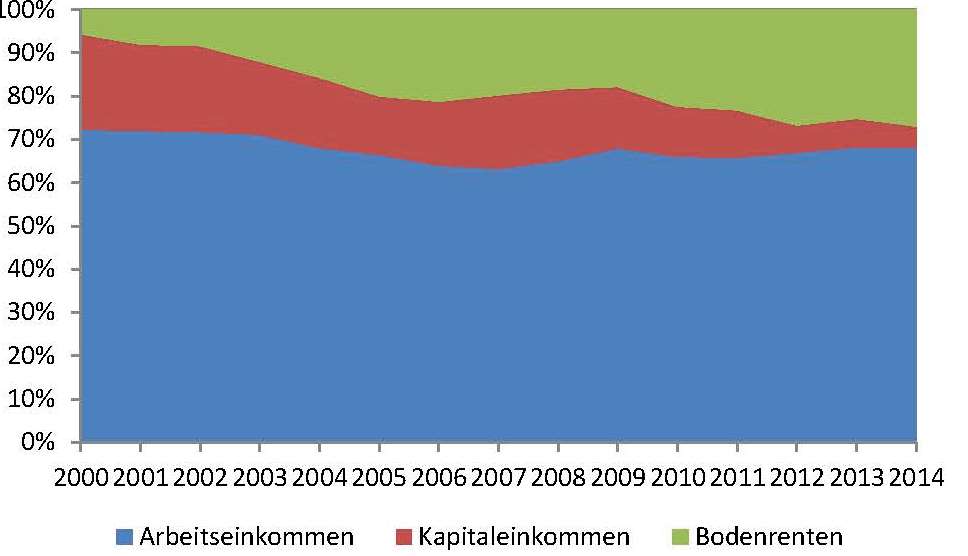

In diesem Blog haben wir immer wieder auf eine sinnvolle Maßnahme hingewiesen: Die Einführung einer Bodenwertsteuer – die Zeit hierfür wäre angesichts der anstehenden Grundsteuerreform gekommen. Weil hiermit Bodenerträge von den Grundstückseigentümern zu den Kommunen umgeleitet würden, würden die Bodenwerte gesenkt. Damit würde zudem Druck auf unter- oder ungenutzte Grundstücke erzeugt. Das dann höhere Bodenangebot würde ebenfalls zu sinkenden Grundstückswerten führen. Das Hendrickssche Ziel würde ohne einen Cent aus der Staatskasse erreicht – ganz im Gegenteil würde der Fiskus dabei ausgesprochen gut aussehen. Belastet würden diejenigen, die während der letzten Jahre von dem sinkenden Zinsniveau maßgeblich profitiert haben: Die Grundeigentümer. Die untenstehende Abbildung zeigt noch einmal, wie in der jüngeren Vergangenheit die Anteile der Arbeitseinkommen am Volkseinkommen sich wenig bewegten, die Anteile des Kapitals am Volkseinkommen abnahmen, aber die Anteile der Einkommen aus Bodeneinkommen hinzugewannen.

Sinkende Grundstückswerte und eine stärkere Belastung der vermögenden Grundstückseigentümer könnten dahin führen, dass Familien mit Kindern würden bei der Eigentumsbildung nicht an hohen Grundstückskosten scheitern. Gleichzeitig gäbe es keine Umverteilung von unten nach oben.

Aber warum einfach, effizient und gerecht, wenn es auch kompliziert, ineffizient und ungerecht möglich ist?

Globalisierung und Freihandel – hieran scheiden sich die Geister.

Auf der einen Seite stehen die Ökonomen, deren Lehrbücher eine Vermehrung des Wohlstandes durch Freihandel versprechen. Bei der Begründung fehlt zumeist nicht der Name “David Ricardo”, der mit seinem Theorem komparativer Kostenvorteile die theoretischen Grundlagen für den Freihandel legte. Knapp formuliert, macht danach sogar der Austausch zwischen Ländern Sinn, bei denen ein Partner überall kostengünstiger als der andere produziert. Er bekommt durch den Handel nämlich den Rücken frei, um sich auf das zu spezialisieren, was er am besten kann. Das „Mehr“ kann zwischen den Partnern aufgeteilt werden. Auf welche Weise dies geschieht, ist freilich in der Theorie Ricardos nicht bestimmt. Problematisch ist u.a. auch, dass die Theorie Ricardos nur unter bestimmten Bedingungen die gewünschten Ergebnisse hervorbringt, darunter die Abwesenheit von Arbeitslosigkeit.

Auf der anderen Seite stehen globalisierungskritische Bewegungen wie z.B. ATTAC. Freilich bekommt der Beobachter oft den Eindruck, dass dies oft eher aus dem Bauch als aus einer fundierten Analyse heraus geschieht. Andererseits gibt es auch fundierte Kritik, wie z.B. durch den Ökonomiepreisträger Joseph E. Stiglitz, der sich zu dem Thema am 20. August im Handelsblatt äußerte.

Stiglitz argumentiert, dass es großen Bevölkerungssegmenten in den hochentwickelten Ländern eben nicht gut geht. So leiden in den USA die unteren 90 Prozent – und das ist die Mehrheit – unter stagnierenden Einkommen. Dieser Prozess hält schon seit über 30 Jahren an. Das mittlere Einkommen vollzeitbeschäftigter männlicher Arbeitnehmer liegt inflationsbereinigt niedriger als vor 42 Jahren. Am unteren Rand sind die Reallöhne mit dem Niveau von vor 60 Jahren vergleichbar. In Europa dürfte es im Trend nicht viel besser aussehen (s. für Deutschland auch Abbildung 2 unten). Das ist die Saat, auf der dann auch die rechte Agitation gedeiht.

Stiglitz betont einen wichtigen Aspekt, der in der herkömmlichen ökonomischen Theorie gemeinhin zu wenig Aufmerksamkeit findet: Der internationale Austausch von Waren und Dienstleistungen ist ein Ersatz für Migration. Es steht zwar nicht der chinesische Arbeiter in der chinesischen Fabrik in Deutschland und konkurriert unmittelbar die Löhne des deutschen Kollegen herunter. Aber der Preisdruck, den das importierte chinesische Produkt auf die deutsche Konkurrenz ausübt, kann eine ähnliche Wirkung erzeugen. Dies betrifft vor allem die Kosten ungelernter Arbeit bzw. von Tätigkeiten, in denen die alten Industrieländer über geringere (Produktivitäts-) Vorteile verfügen. Die Kosten des hochmobilen Faktors Kapital werden ohnehin zunehmend international bestimmt.

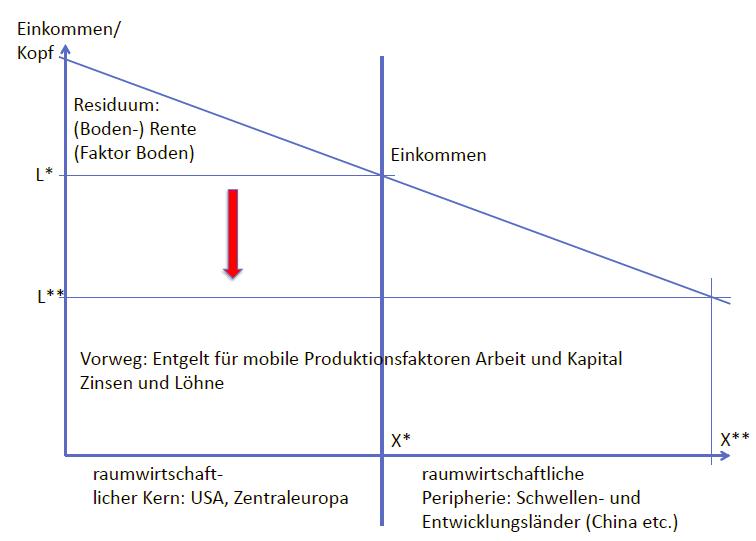

Das nachfolgend dargestellte Modell illustriert die Problematik aus einer geoklassischen Perspektive für den Faktor Arbeit (der Faktor Kapital wird aus didaktischen Gründen nicht berücksichtigt): Es knüpft an die Erkenntnis von Thünens an, dass im raumwirtschaftlichen Zentrum höherwertige Güter und Dienstleistungen (pro Kopf) produziert werden als in der raumwirtschaftlichen Peripherie. Das (Pro-Kopf-) Einkommen im Zentrum ist dementsprechend höher. Das Zentrum-Peripherie-Schema ist ubiquitär; es kann auf Ortschaften, Regionen, Länder, Kontinente und weltweit angewendet werden. Aus den erzielten Einkommen werden die Kosten für die mobilen Produktionsfaktoren Arbeit und Kapital bezahlt. Neben den mobilen Faktoren Arbeit und Kapital gibt es einen immobilen Produktionsfaktor: Dies ist Land, wobei dieser Begriff sehr weit zu fassen ist – beispielsweise gehören mit gewissen Einschränkungen auch Assets mit ähnlichen Eigenschaften wie Grund und Boden dazu (wie z.B. Patente). Nachdem aus dem Einkommen die Kosten für die mobilen Produktionsfaktoren Arbeit und Kapital bezahlt wurden, ergibt sich das Entgelt des Produktionsfaktors Land als Residuum.

Vor Einsetzen der Globalisierung wurde der Lohn für ungelernte Arbeit in den westlichen Industriestaaten im Grenzland X* bestimmt – also in den peripheren Gebieten, wo gerade noch kostendeckend gewirtschaftet werden konnte. Dies führte zum Grenzlohn für ungelernte Arbeit L*. Das Residuum Bodenrente war dabei überschaubar; es wird in Abbildung 1 durch das relativ kleine Dreieck zwischen dem Einkommen und L* dargestellt.

Globalisierung und Freihandel bewirken nun, das relevante Grenzland nicht mehr in den westlichen Industriestaaten zu verorten ist, sondern in China oder in vergleichbaren Staaten. Es verschiebt sich in offenen Volkswirtschaften von X* hin zu X**. Damit wird auch der Lohn für ungelernte Arbeit von L* in Richtung L** gedrückt. Dies wiederum bedeutet in den westlichen Industrieländern v.a. einen Lohndruck für ungelernte Arbeitskräfte. Parallel dazu sanken im Übrigen auch noch weltweit die Zinssätze, also die Einkünfte für Kapital, ab. Die Kosten der mobilen Produktionsfaktoren gleichen sich – soweit sie homogen sind – also im Zuge der Globalisierung über den Raum hinweg aus.

Abbildung 1: Die geoklassische Perspektive auf die Globalisierung

Wenn nun aber die Entgelte für die mobilen Produktionsfaktoren bei immer weiter steigenden Einkommen stagnieren oder gar sinken, so heißt der Gewinner „Land“. Im Ausgangsfall (geringe Globalisierung) ist die Bodenrente durch die Differenz zwischen dem Einkommen und L* bestimmt, im Zuge der Globalisierung erhöht sich die Bodenrente auf die Differenz zwischen dem Einkommen und L**.

Konkret zeigt sich die angestiegene Bodenrente (die in den letzten Jahren durch die Niedrigzinsphase noch einmal einen Schub erhalten hat) beispielsweise in steigenden Mieten in den Agglomerationen – bei gleichzeitig stagnierenden Realeinkommen der Lohnabhängigen. Die augenblicklichen Probleme auf den Wohnungsmärkten reflektieren insoweit die gegenwärtige Schieflage in der Einkommensverteilung. Am Rande bemerkt: Vor diesem Hintergrund gehen die von der Politik ergriffenen Mittel zielsicher an den Notwendigkeiten vorbei: Den arbeitenden Menschen wird noch mehr Geld aus der Tasche gezogen, um dieses dann in Form von Subventionen an Bauinvestoren auszuschütten. Die dadurch erhöhte Nachfrage nach Bauland trifft aber auf ein sehr beschränktes Angebot – die Folgen sind einmal weiter steigende Bodenrenten und Bodenpreise und eine entsprechende Umverteilung zugunsten des Faktors Boden.

Abbildung 2: Verschiebung der Einkommensverteilung in Deutschland

Quelle: Statistisches Bundesamt, eigene Berechnungen

Quelle: Statistisches Bundesamt, eigene Berechnungen

In der Neoklassik kommt nun der Faktor Land nicht vor; er wurde mit dem Faktor Kapital vermischt, und danach wurde kräftig umgerührt. Die Neoklassik kann daher die Problematik, welche von Globalisierung und Freihandel auf den Wohlstand ausgeht, konzeptionell gar nicht erfassen. Aus diesem Grunde werden von den neoklassischen Ökonomen mantraartig nur die positiven Wirkungen hervorgehoben – die Ökonomie als Wissenschaft verliert auch so immer mehr Relevanz für die Lebenswirklichkeit der Menschen.

Was kann die Politik tun? Die Grenzen zu schließen – also Protektionismus – kann die Lösung nicht sein. Erstens gibt es tatsächlich wohlstandsfördernde Effekte des Freihandels, zweitens wird dort, wo gehandelt wird, nicht geschossen und drittens bietet der Freihandel auch den aufstrebenden Staaten Chancen, die man ihnen nicht nehmen sollte. Es geht vielmehr – wie auch Stiglitz immer wieder angemerkt hat – darum, die Globalisierung zu gestalten.

Dies bedeutet jedoch nicht die Manipulation der Entgelte für die mobilen Produktionsfaktoren gegen die Marktkräfte. Höhere Mindestlöhne würden beispielsweise bedeuten, dass das Lohnniveau für gering Qualifizierte über L** hinaus erhöht würde. Eine solche Strategie kann nur insoweit erfolgreich sein, wie die oben diskutierten Ausgleichsprozesse durch Marktunvollkommenheiten beschränkt werden. Marktunvollkommenheiten werden im Zeitverlauf aber eher abgebaut; sie stellen daher ein schwaches Fundament für eine Gestaltungsstrategie dar (wie „erfolgreich“ preisliche Interventionen in den Markt sind, zeigt sich derzeit einmal wieder bei der Mietpreisbremse). Höhere Mindestlöhne werden vor diesem Hintergrund zu mehr Arbeitslosigkeit bzw. – in einer Boomphase – zu geringeren Beschäftigungsgewinnen und zu verstärkter Auslagerung der Produktion führen. Die strukturelle Arbeitslosigkeit, die Deutschland ebenfalls seit ca. 30 Jahren plagt, hat insoweit auch noch andere als die immer wieder diskutierten Gründe (Hysterese etc.).

M.E. geht also kein Weg daran vorbei, sich bei dem Lohn für gering qualifizierte Arbeitskräfte an L** zu orientieren. Andererseits besteht kein Grund dafür, warum die – im Zuge der Globalisierung zwangsweise steigenden Bodenrenten in den raumwirtschaftlichen Zentren – privaten Landeigentümern zufallen sollen, wie dies in der Vergangenheit geschah. Bodenrenten sind v.a. das Resultat von Anstrengungen der Öffentlichkeit (Infrastruktur etc.) – die privaten Bodeneigentümer haben sie nicht gemacht. Diese Renten könnten – im Übrigen ohne Schaden für die Wirtschaft – abgeschöpft und ein Teil davon zugunsten der Verlierer der Globalisierung umverteilt werden. Dies betrifft konkret die Differenz zwischen L* und L**. Ein probates Mittel zur Abschöpfung wäre die am meisten unterschätzte aller Steuern, nämlich die Grundsteuer. Die Umverteilung kann auf mehrere Arten vor sich gehen, wie z.B. durch einen allgemeinen staatlichen Lohnzuschuss – aber dies wäre einen eigenen Artikel wert.

Eine Abschöpfung und Umverteilung der ökonomischen Renten könnte zudem noch unterstützt werden durch Maßnahmen, die schon heute durchgeführt werden. Zu nennen sind Qualifikationsmaßnahmen und weitere Anstrengungen, um die Produktivität der hiesigen Arbeitskräfte zu erhöhen und auf dem Markt „Zuschläge“ auf L** zu „rechtfertigen“. Ebenso können solche Maßnahmen dazu dienen, freigesetzte Arbeitskräfte schnell wieder in den Arbeitsmarkt zu integrieren. Doch auch hier hat die Vergangenheit gezeigt, dass allein dies nicht ausreicht. Die letztgenannten Maßnahmen sind insbesondere dann bei weitem überfordert, wenn man ihnen allein die Kompensation der negativen Auswirkungen der Globalisierung aufbürden möchte.

Im Übrigen kann die restliche Bodenrente dazu verwendet werden, die Fixkosten des Staates zu decken: Nach dem Henry George-Theorem ist dies bei geeigneter Organisation des Staatswesens hundertprozentig möglich; auf Steuern im heutigen Sinne könnte vollkommen verzichtet werden. Heutzutage sind hingegen die Arbeitnehmer – und hier v.a. der arbeitende Mittelstand – die Melkkühe der Nation. Beim Tax Wedge, also dem Unterschied zwischen brutto und netto, nimmt Deutschland auf der OECD-Rangliste einen Spitzenplatz ein (Platz 3; hinzu kommt die Belastung mit Umsatzsteuern etc., die faktisch auch vornehmlich von Arbeitnehmern getragen werden). Eine Umschichtung der Abgaben auf die ökonomischen Renten könnte also dazu beitragen,

bislang ungehobene Abgabenpotentiale zu nutzen;

aufgrund der dann sinkenden Lohnzusatzkosten auch die inländische Wettbewerbsfähigkeit und die Nachfrage nach Arbeit erhöhen;

und gleichzeitig Spielraum für Lohnerhöhungen zu schaffen – relevant für die oben beschriebenen Ausgleichsprozesse ist ja der Bruttolohn.

Es muss nicht betont werden, dass sich die Wirtschafts“wissenschaft“ aufgrund ihrer Ausklammerung des Faktors Boden bislang mit derartigen Möglichkeiten noch nicht beschäftigt hat. Dabei könnte die derzeit diskutierte Grundsteuerreform auch im Kontext der Gestaltung der Globalisierung verhandelt werden. Würde sie als Bodenwertsteuer ausgestaltet, könnten die Bodenrenten abgeschöpft werden. Gleichzeitig sollte ein Tax Shift durchgeführt werden, also eine Erhöhung der Grundsteuer zu Lasten anderer, schädlichen Steuern. Ebenso eine Änderung der Umverteilungsmechanismen.

Derzeit wird im Zuge der Grundsteuerreform freilich etwas anderes diskutiert: Der Schwerpunkt auch einer reformierten Grundsteuer soll nach dem Willen der Länderfinanzminister das aufstehende Gebäude (= Besteuerung von Kapital) bleiben, und nicht der Bodenwert. Zudem soll sich die Reform an Aufkommensneutralität orientieren. Keine Rede also von „Tax Shift“. Generell wird das Thema „Grundsteuerreform“ in der öffentlichen und wissenschaftlichen Diskussion nicht in Zusammenhang mit der Gestaltung der Globalisierung gebracht.

In einem Gespräch in DER SPIEGEL (Nr. 50 / 1984) äußerte sich der ehemalige Präsident des Bundesverfassungsgerichts, Prof. Dr. Wolfgang Zeidler (02.09.1924 – 31.12.1987), über die Besteuerung des Grundvermögens wie folgt*:

“Der Staat hat in den letzten Jahrzehnten einige hundert Milliarden dadurch verschenkt, dass er darauf verzichtet hat, die ungeheuren Vermögen, die im Grundeigentum stecken, in einer auch nur annähernd angemessenen Weise zu besteuern … Da gibt es nicht nur fast unerschöpfliche Goldadern, die sich erschließen ließen, wenn die Politik nicht einer bestimmten Klientel gefällig wäre … Das jetzige Recht bewirkt eine ungeheure Bevorzugung teils des Grundeigentums, aber auch der Gewinne, die aus dem Handel mit Grundstücken fließen … In den letzten Jahrzehnten sind in den deutschen Ballungsgebieten … die Grundstücke, die günstig lagen, enorm im Wert gestiegen. Kein Mensch ist je ernsthaft darum bemüht gewesen, diese gewaltigen Wertzuwächse steuerlich anzuzapfen.”

Prof. Dr. Wolfgang Zeidler

Bis auf den letzten Satz müsste Wolfgang Zeidler, wenn er noch lebte, kein Wort zurück nehmen. Das Gegenteil ist der Fall: Von den Verteilungsverlusten des Faktors Kapital im Zuge der gegenwärtig niedrigen Zinsen profitiert nicht der Faktor Arbeit, sondern der Faktor Land. Zeidlers weitere Ausführungen sind vor diesem Hintergrund aktueller denn je: “So hat sich die Rechtsordnung bisweilen dahin ausgewirkt, daß Eigentum in der Hand eines Reichen und Mächtigen auch wirken konnte wie eine gegen die Mitmenschen gerichtete Waffe … Auch hier hat der allgemeine Realitätsverlust die Erkenntnis verdrängt, welche Einbußen an Chancengleichheit die unumschränkte Herrschaft eines Besitzstandsdenkens bewirkt. Und völlig vergessen wird: Wo die Möglichkeit zur Reform fehlt, wird Revolution legitim …” Allerdings heben die “potentiellen Revolutionäre”, die heutzutage im Übrigen eher von rechts kommen, diesbezüglich ebenfalls kein Alternativkonzept. Schon allein deswegen sollte man wohl lieber weiter auf dem langen und steinigen Reformwege voranschreiten.

*Die Passagen wurden in der Zeitschrift für Sozialökonomie 76/1988 abgedruckt.

Am 8. Juli hat die Koordinierungsgruppe Finanz- und Steuerpolitik von Bündnis 90/Die Grünen ihren Abschlussbericht fertiggestellt, der hier heruntergeladen werden kann.

Vieles gäbe es kritisch hierzu zu anzumerken. Wir wollen uns einstweilen aber auf einen Punkt beschränken, nämlich die Grundsteuer. Zitat aus dem Abschlussbericht: “Die Grundsteuer wird aktuell nicht nach realistischen Werten und der realen Leistungsfähigkeit erhoben und ist damit verfassungsrechtlich problematisch. Wir wollen eine verfassungsfeste, gerechte Besteuerung, die stärker an den realen Verkehrswerten orientiert ist. Die bundesweit einheitliche Festlegung der Bemessungsgrundlage soll keine Erhöhung des Aufkommens zum Ziel haben. Die Höhe der Besteuerung obliegt weiterhin den Kommunen durch die Festlegung der Hebesätze. Dabei müssen ökologische Fehlanreize vermieden

werden.”

Man bleibt also im Vagen und legt sich auf keines der gegenwärtig diskutierten Reformmodelle fest. Auffällig ist allerdings, dass die Grundsteuerreform im Kapital “Vermögen angemessen besteuern” behandelt wird – dies verfestigt den Eindruck, dass auch bei den Grünen die Grundsteuerreform als ein “Einstieg” in eine neue Vermögensteuer betrachtet wird.

Eine Vermögensteuer ist jedoch eine Subjektsteuer; sie stellt auf die subjektive Leistungsfähigkeit ab und belastet sämtliche Vermögensarten – also Boden, Kapital und Gebrauchsvermögen. Die Grundsteuer ist hingegen eine Objektsteuer; sie belastet also nur die objektive Leistungsfähigkeit – soweit sie also durch die Immobilie vermittelt wird.

Wird dabei nur der Boden besteuert (wie bei der Bodenwertsteuer), wird sie am besten auch gar nicht durch das Leistungsfähigkeitsprinzip begründet, sondern durch das Äquivalenzprinzip: Anders als bei Kapital schafft nicht der Grundstückseigentümer den Wert des Bodens, sondern die Allgemeinheit (z.B. mit Infrastrukturinvestitionen, der Herstellung von Sicherheit etc.). Über die Bodenwertsteuer gibt der Bodeneigentümer der Gemeinschaft ein klein wenig von dem zurück, was diese für ihn getan hat. Normalerweise sind Steuern eine Zwangsleistung an den Staat ohne Anspruch auf individuelle Gegenleistung; aufgrund des Äquivalenzprinzips würde die Bodenwertsteuer diesbezüglich eine Ausnahme darstellen. Man könnte die Bodenwertsteuer auch anders interpretieren: Als Einstieg in eine Finanzverfassung, die auf dem Prinzip Leistung – Gegenleistung zwischen dem Staat und seinen Bürgern beruht.

Auch bleiben die Grünen am Postulat der Aufkommensneutralität kleben. Die in der jüngsten Vergangenheit kritisch geführte Diskussion um die Ursachen der auseinanderklaffenden Schere bei Vermögen und Einkommen – nämlich dem mit den sinkenden Zinsen einhergehenden Anstieg von Bodenerträgen und Bodenwerten – wurde augenscheinlich nicht zur Kenntnis genommen.

Genauso wenig wie der sogar von OECD und EU geforderte Tax Shift weg von konventionellen Steuern hin zur Grundsteuer. Statt dessen wird Aufkommensneutralität gefordert. Dabei ist die Bodenwertsteuer die effizienteste aller denkbaren Steuern. Effizienz: Das heißt, mit möglichst wenig Zutaten (= Ressourcenschonung) einen möglichst großen Kuchen backen. Eigentlich sollte dies ein Anliegen der Grünen sein.

Und genauso wenig wie die Tatsache, dass auch die großen Umwelt- und Naturschutzverbände (NABU, BUND) eine bodenbezogene Steuer v.a. aus siedlungspolitischen Gründen (Eindämmung der Flächenneuinanspruchnahme und Compliance mit Blick auf die Bauleitplanung) klar favorisieren, indem sie die Initiative “Grundsteuer: Zeitgemäß!” unterstützen.

Liebe Grüne: Besser spät aufwachen als gar nicht – dann seid Ihr als Partei nämlich irgendwann tot.

Was würden Sie von einem Film über Aktien und deren Kurse halten, in dem das Wort “Gewinn” kein einziges Mal vorkommt?

Möglicherweise dasselbe wie ich von einem Bericht über die Hausse auf den Immobilienmärkten, welcher den Begriff “Bodenrente” kein einziges Mal erwähnt.

Quelle: Statistisches Bundesamt, eigene Berechnungen

Die Bodenrente ist, wie die Abbildung illustriert, nämlich in den letzten Jahren in Deutschland fortlaufend gestiegen. Das ist der eigentliche Grund für die im Film

beklagten hohen Mieten (in 3Sat erstmalig im Abendprogramm des 23.10.2015 ausgestrahlt). Das zugleich sinkende Zinsniveau führt dann zur Formel für die steigenden Preise auf dem deutschen Immobilienmarkt.

Der Bericht zeigt Mieterhöhungen im Zuge energetischer Sanierung: Dies ist aber nichts Anderes als ein legales Mittel, um diese gestiegenen Bodenrenten über Mieterhöhungen auch abzuschöpfen.

Und die im Film erhobene Forderung, angesichts der Notwendigkeit, Energieeffizienz mit bezahlbarem Bauen und Wohnen zu verbinden, müsse der Staat ran: Dies ist die alte Leier, die Taschen der Rentiers auf Kosten der Steuerzahler zu füllen (also die in diesem Blog immer wieder thematisierte Ursünde).

Von der möglichen Rolle von kommunalen Erbbaurechten (die ja vor knapp 100 Jahren gerade vor dem Hintergrund angespannter Wohnungsmärkte in Deutschland eingeführt wurden) oder auch von der möglichen Rolle einer reformierten Grundsteuer erfährt der geneigte Zuschauer indessen nichts. Obwohl gerade diese Instrumente in der Lage wären, die Bodenrente abzuschöpfen, eine Verdichtung zu forcieren und auch aus anderen Gründen Erleichterung auf dem Wohnungsmarkt zu schaffen.

Auf der anderen Seite stellt der Film gut dar, dass Auflagen, Verbote und Gebote (s. die Diskussion um die Mietpreisbremse) für sich genommen allenfalls nur sehr beschränkt wirksame Mittel zur Beeinflussung der Marktkräfte darstellen.

Fazit: Ein sehr interessanter, gut gemachter Film; hinsichtlich des Niveaus der Durchdringung des Themas aber leider nicht Avantgarde.

Im Blogbeitrag vom 26. August (FINANZAUSGLEICH – QUOD LICET IOVI, NON LICET BOVI) wurde die Belastung beschrieben, die gerade kreisfreie Städte und Stadtstaaten mit ihren zentralörtlichen Funktionen zu tragen haben.

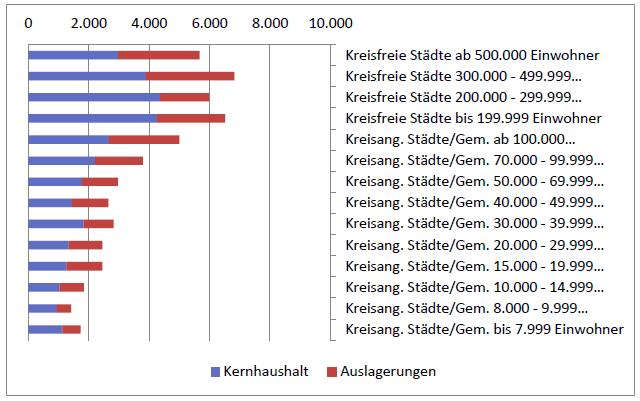

Hiermit sind hohe Infrastruktur-Fixkosten verbunden, die aber derzeit zu einem erheblichen Teil als externe Effekte („Spillovers“) v.a. den Kommunen im „Speckgürtel“ der großen Städte zugutekommen. Die Stadtstaaten und kreisfreien Städte haben zwar einen entsprechend hohen Fixkostenapparat aus den zentralörtlichen Einrichtungen am Bein, können diesen aber nicht angemessen finanzieren. Leistungsangebot und Finanzausstattung sind entkoppelt. Die Folge ist eine entsprechend hohe Verschuldung. Abbildung 1 illustriert exemplarisch die pro-Kopf-Verschuldung der Kommunen in Nordrhein-Westfalen, gereiht nach Gemeindegrößenklassen:

In unserem o.a. Blogbeitrag haben wir ebenfalls dargestellt, dass eine – allerdings oft unpopuläre Option – die Eingemeindung von „Speckgürtel-Kommunen“ sein kann. Den eigentlichen Schlüssel zur Lösung der Verschuldungsproblematik für Zentrale Orte liefert jedoch das Henry George-Theorem (z.B. Arnott / Stiglitz 1979). Hiernach schafft das kommunale Leistungsangebot (v.a. die öffentliche Infrastruktur) überhaupt erst die Bodenrenten – die Kommunen und ihr staatlicher „Overhead“ sind „rent-creating institutions“ (Harrison). Umgekehrt können die Bodenrenten auch zur Finanzierung der Fixkosten der öffentlichen Infrastruktur verwendet werden – dies ist das Prinzip der „sich selbst finanzierenden Infrastruktur“ (Harrison 2006). Im Idealfall (Vollabschöpfung der Bodenrente, optimale Bevölkerungsgröße etc.) wären gar keine anderen Steuern für die Finanzierung der Fixkosten der Infrastruktur nötig (die alte Idee der „Single Tax“). Allerdings funktioniert das Prinzip der „sich selbst finanzierenden Infrastruktur“ nur insoweit, wie die durch die (kommunale) Infrastruktur erzeugten Bodenerträge nicht in ganz andere Kassen fließen – seien diese nun privat oder öffentlich. Der o.a. Blogartikel stellte dar, dass das Henry George-Prinzip umso mehr erodiert wird, je höher

a) der Anteil der privatisierten Bodenrenten ist und

b) je stärker der Konnex „Infrastrukturinvestition – Finanzierung aus Bodenrenten“ durch die Vergemeinschaftung von Steuern und den Finanzausgleich auseinandergerissen wird.

Zu a) Den steigenden Anteil der Bodenrente am Volkseinkommen stellt Abbildung 2 dar. Das Henry George-Prinzip der Kopplung von Leistungsangebot und Finanzausstattung wird hier zerrissen, weil nur ein geringer Prozentsatz der kommunal geschaffenen – und in den letzten Jahren stark angestiegenen – Bodenrenten (nach meinen vorläufigen Berechnungen dürfte dieser unterhalb von 15 Prozent liegen) überhaupt durch Steuern abgeschöpft wird.

Quelle: Statistisches Bundesamt, eigene Berechnungen

Abbildung 2: Steigender Anteil der Bodenrenten am Volkseinkommen (Quelle: Statistisches Bundesamt, eigene Berechnungen)

Erst der Steuerstaat macht es möglich, dass die durch die Öffentlichkeit (Agglomeration von Fachkräften, Nachfrage, öffentlicher Infrastruktur) geschaffenen Bodenrenten privatisiert werden; die dadurch entstehende Finanzierungslücke wird durch die Sozialisierung privat geschaffener Werte (= Steuern) mehr schlecht als recht gefüllt.

Zu b) Doch auch im öffentlichen Bereich wird auseinandergerissen, was zusammen gehört. Vor allem Gemeinschaftssteuern und Finanzausgleich entkoppeln Leistungsangebot und Finanzausstattung von Kommunen und Ländern. Nun sind aber die Bodenrenten das Potenzial, aus dem die Steuern letztlich geschöpft werden („ATCOR“: all tax comes out of rent; Gaffney 2009). „Radiziert“ sind die Bodenrenten aber in den Kommunen. Diese tragen die Letztverantwortung für die Inwertsetzung von Land. Die aufkommensstärksten Steuern (Einkommen-, Körperschaft- und Umsatzsteuern) sind aber Gemeinschaftssteuern; sie leiten zunächst einen erheblichen Teil der lokal geschaffenen Bodenrenten in einen zentralen Topf. Im Gegenzug versucht man, die finanziell weitgehend entblößten Kommunen wieder über den Finanzausgleich notdürftig zu bekleiden. Notdürftig, denn von dem Anteil an Bodenrenten, der überhaupt durch Steuern in die öffentliche Hand überführt wird, landet mehr als die Hälfte eben nicht bei Kommunen und Ländern, sondern bleibt beim Bund hängen.

Damit Kommunen (und auch Länder) einen angemessenen Anteil des über ihre Leistungen erzeugten sozialen Überschusses bekommen, bietet sich v.a. eine Stärkung der Grundsteuer an. Die Akzeptanz der Grundsteuer könnte erhöht werden, indem im gleichen Zuge andere Steuern gesenkt werden (Tax Shift).Die Grundsteuer sollte dabei als Bodenwertsteuer ausgestaltet sein, denn nur diese kann den sozialen Überschuss abschöpfen, der in und von den Gemeinden geschaffen wurde – eben die Bodenrente. Will man den Kommunen den Gegenwert dessen zufließen lassen, was durch ihr Leistungsangebot geschaffen wurde, muss die Grundsteuer aber aus dem kommunalen und länderbezogenen Finanzausgleich (bei der Bemessung der Finanzkraft) entlassen werden.

Ein erster Schritt in die richtige Richtung stellt insoweit der jüngste Vorschlag der unionsregierten Bundesländer dar, das System des Länderfinanzausgleichs auf eine neue Basis zu stellen. Entsprechende Konzepte tun allein deswegen Not, weil 2019 der jetzige Länderfinanzausgleich, der Solidarpakt II mit Ostdeutschland und andere Finanzgesetze auslaufen. Nach den Vorstellungen der unionsregierten Länder soll der Länderfinanzausgleich nur noch über den Umsatzsteuer-Ausgleich abgewickelt werden (also den bisherigen Umsatzsteuer-Vorwegausgleich). Der Länderanteil am gesamten Umsatzsteueraufkommen wird dabei entsprechend der Einwohnerzahl den einzelnen Ländern zugeordnet. Im Vorschlag der unionsregierten Länder soll eine – durch den Bund finanzierte – Modifikation die unterschiedliche Finanzkraft der Länder durch Zu- und Abschläge berücksichtigen. Insbesondere die ostdeutschen Länder sollen so nicht schlechter gestellt werden als bisher.

Allerdings haben insbesondere finanzschwache SPD-Länder wie Berlin skeptisch auf diese Pläne reagiert. Auf den Gedanken, die Reform des Finanzausgleichs mit einer Grundsteuerreform zu verbinden und zu diesem Zwecke die Grundsteuer aus dem Finanzausgleich herauszunehmen, kam man ohnehin bislang nicht. Dies,

obwohl einer sachgerechten Grundsteuerreform neben befürchteten Verschiebungen der Abgabenbelastung bei den Steuerpflichtigen v.a. die Änderung der Finanzmittelverteilung unter den Ländern beim Finanzausgleich im Wege stand (und immer noch steht);

und obwohl gerade die hochverschuldeten und mehrheitlich SPD-regierten Stadtstaaten Hamburg, Berlin und Bremen besonders davon profitieren würden, wenn die dort hohen Bodenrenten auch in die eigenen Schatullen fließen könnten. Gerade die Stadtstaaten könnten also von einer Herausnahme der Grundsteuer aus dem Finanzausgleich in besonderer Weise profitieren – dies allerdings nur im Rahmen einer reformierten Grundsteuer, über die sich auch die Bodenrenten abschöpfen lassen.

Die Herausnahme der Grundsteuer aus dem Länderfinanzausgleich – z.B. auf Grundlage des Unions-Vorschlages – könnte auch die Grundlage für eine länderspezifische Regelung der Grundsteuer darstellen (bzw. eine länderspezifische Öffnungsklausel in einem bundeseinheitlichen Grundsteuergesetz). Dies alles wäre auch ein wichtiger Schritt in Richtung Wettbewerbsföderalismus.

Damit ist freilich noch nichts über den kommunalen Finanzausgleich gesagt, der länderspezifisch geregelt ist. Auch hier sollte die Grundsteuer grundsätzlich herausgenommen werden – dies wäre aber Sache der Länder.

Weitere zitierte Literatur

Arnott, R. J. / Stiglitz, J. E. (1979): Aggregate Land Rents, Expenditure on Public Goods, and Optimal City Size, in: Quarterly Journal of Economics, Vol. 93 No. 4, S. 471-500.

Gaffney, M. (2009): The Hidden Taxable Capacity of Land: Enough and to Spare, in: International Journal of Social Economics, 36. Jg., S. 328-411.

Harrison, F. (2006b): Wheels of Fortune – Self-funding Infrastructure and the Free Market Case for a Land Tax, London (The Institute of Economic Affairs).

Über den beklagenswerten Zustand der deutschen Infrastruktur berichtete – am Beispiel Niedersachsen – die Hannoversche Allgemeine Zeitung vom Sonnabend, dem 14. Februar 2015 in einem Anzeigenspezial:

Die schwarze Null unseres Bundesfinanzministers bedeutet vor diesem Hintergrund nichts anderes als die Verschiebung von Lasten auf kommende Generationen. Im Übrigen könnte man sämtliche Fixkosten der Infrastrukturen bequem aus den Bodenrenten finanzieren, was das Henry George-Theorem beschreibt. Ein erster Schritt wäre eine Reform der Grundsteuer im Sinne einer Bodenwertsteuer, wie sie die Initiative “Grundsteuer: Zeitgemäß!” fordert. Gleichzeitig könnte die Grundsteuer zu Lasten anderer Steuern (“Tax shift”) gestärkt werden, was u.a. auch die OECD für Deutschland anmahnte. Dadurch würde u. a. auch der Wunsch Schäubles in Erfüllung gehen, Unternehmen dort zu besteuern, wo sie ihr Geld verdienen: Dies sind die Unternehmensstandorte.