Dirk Löhr

Im Blogbeitrag vom 26. August (FINANZAUSGLEICH – QUOD LICET IOVI, NON LICET BOVI) wurde die Belastung beschrieben, die gerade kreisfreie Städte und Stadtstaaten mit ihren zentralörtlichen Funktionen zu tragen haben.

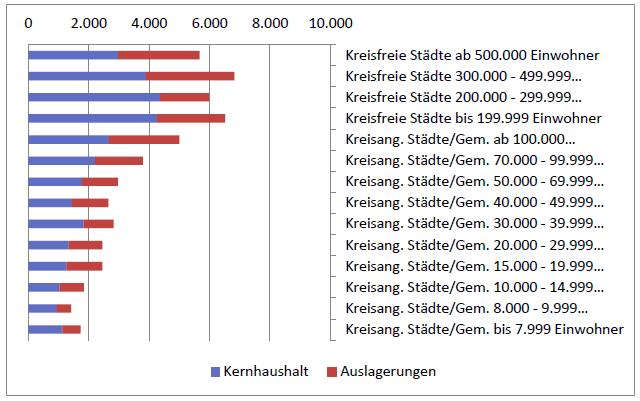

Hiermit sind hohe Infrastruktur-Fixkosten verbunden, die aber derzeit zu einem erheblichen Teil als externe Effekte („Spillovers“) v.a. den Kommunen im „Speckgürtel“ der großen Städte zugutekommen. Die Stadtstaaten und kreisfreien Städte haben zwar einen entsprechend hohen Fixkostenapparat aus den zentralörtlichen Einrichtungen am Bein, können diesen aber nicht angemessen finanzieren. Leistungsangebot und Finanzausstattung sind entkoppelt. Die Folge ist eine entsprechend hohe Verschuldung. Abbildung 1 illustriert exemplarisch die pro-Kopf-Verschuldung der Kommunen in Nordrhein-Westfalen, gereiht nach Gemeindegrößenklassen:

Abbildung 1: Pro-Kopf-Verschuldung der Kommunen am Beispiel Nordrhein-Westfalens, gereiht nach Gemeindegrößenklassen (Quelle: Haushaltssteuerung.de (2014): Pro Kopf-Verschuldung der Städte und Gemeinden in NRW zum 31.12.2012 nach Gemeindegrößenklassen).

In unserem o.a. Blogbeitrag haben wir ebenfalls dargestellt, dass eine – allerdings oft unpopuläre Option – die Eingemeindung von „Speckgürtel-Kommunen“ sein kann. Den eigentlichen Schlüssel zur Lösung der Verschuldungsproblematik für Zentrale Orte liefert jedoch das Henry George-Theorem (z.B. Arnott / Stiglitz 1979). Hiernach schafft das kommunale Leistungsangebot (v.a. die öffentliche Infrastruktur) überhaupt erst die Bodenrenten – die Kommunen und ihr staatlicher „Overhead“ sind „rent-creating institutions“ (Harrison). Umgekehrt können die Bodenrenten auch zur Finanzierung der Fixkosten der öffentlichen Infrastruktur verwendet werden – dies ist das Prinzip der „sich selbst finanzierenden Infrastruktur“ (Harrison 2006). Im Idealfall (Vollabschöpfung der Bodenrente, optimale Bevölkerungsgröße etc.) wären gar keine anderen Steuern für die Finanzierung der Fixkosten der Infrastruktur nötig (die alte Idee der „Single Tax“). Allerdings funktioniert das Prinzip der „sich selbst finanzierenden Infrastruktur“ nur insoweit, wie die durch die (kommunale) Infrastruktur erzeugten Bodenerträge nicht in ganz andere Kassen fließen – seien diese nun privat oder öffentlich. Der o.a. Blogartikel stellte dar, dass das Henry George-Prinzip umso mehr erodiert wird, je höher

a) der Anteil der privatisierten Bodenrenten ist und

b) je stärker der Konnex „Infrastrukturinvestition – Finanzierung aus Bodenrenten“ durch die Vergemeinschaftung von Steuern und den Finanzausgleich auseinandergerissen wird.

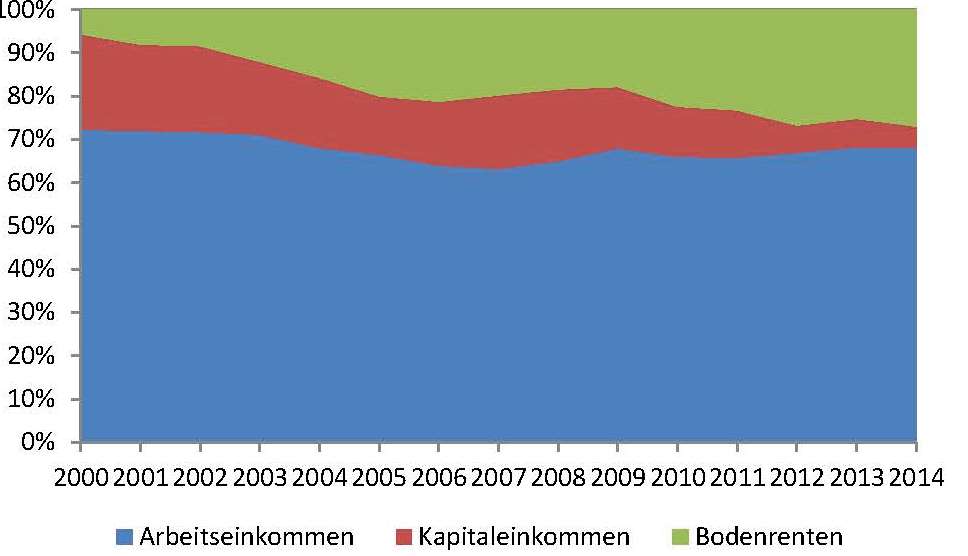

Zu a) Den steigenden Anteil der Bodenrente am Volkseinkommen stellt Abbildung 2 dar. Das Henry George-Prinzip der Kopplung von Leistungsangebot und Finanzausstattung wird hier zerrissen, weil nur ein geringer Prozentsatz der kommunal geschaffenen – und in den letzten Jahren stark angestiegenen – Bodenrenten (nach meinen vorläufigen Berechnungen dürfte dieser unterhalb von 15 Prozent liegen) überhaupt durch Steuern abgeschöpft wird.

Abbildung 2: Steigender Anteil der Bodenrenten am Volkseinkommen (Quelle: Statistisches Bundesamt, eigene Berechnungen)

Erst der Steuerstaat macht es möglich, dass die durch die Öffentlichkeit (Agglomeration von Fachkräften, Nachfrage, öffentlicher Infrastruktur) geschaffenen Bodenrenten privatisiert werden; die dadurch entstehende Finanzierungslücke wird durch die Sozialisierung privat geschaffener Werte (= Steuern) mehr schlecht als recht gefüllt.

Zu b) Doch auch im öffentlichen Bereich wird auseinandergerissen, was zusammen gehört. Vor allem Gemeinschaftssteuern und Finanzausgleich entkoppeln Leistungsangebot und Finanzausstattung von Kommunen und Ländern. Nun sind aber die Bodenrenten das Potenzial, aus dem die Steuern letztlich geschöpft werden („ATCOR“: all tax comes out of rent; Gaffney 2009). „Radiziert“ sind die Bodenrenten aber in den Kommunen. Diese tragen die Letztverantwortung für die Inwertsetzung von Land. Die aufkommensstärksten Steuern (Einkommen-, Körperschaft- und Umsatzsteuern) sind aber Gemeinschaftssteuern; sie leiten zunächst einen erheblichen Teil der lokal geschaffenen Bodenrenten in einen zentralen Topf. Im Gegenzug versucht man, die finanziell weitgehend entblößten Kommunen wieder über den Finanzausgleich notdürftig zu bekleiden. Notdürftig, denn von dem Anteil an Bodenrenten, der überhaupt durch Steuern in die öffentliche Hand überführt wird, landet mehr als die Hälfte eben nicht bei Kommunen und Ländern, sondern bleibt beim Bund hängen.

Damit Kommunen (und auch Länder) einen angemessenen Anteil des über ihre Leistungen erzeugten sozialen Überschusses bekommen, bietet sich v.a. eine Stärkung der Grundsteuer an. Die Akzeptanz der Grundsteuer könnte erhöht werden, indem im gleichen Zuge andere Steuern gesenkt werden (Tax Shift).Die Grundsteuer sollte dabei als Bodenwertsteuer ausgestaltet sein, denn nur diese kann den sozialen Überschuss abschöpfen, der in und von den Gemeinden geschaffen wurde – eben die Bodenrente. Will man den Kommunen den Gegenwert dessen zufließen lassen, was durch ihr Leistungsangebot geschaffen wurde, muss die Grundsteuer aber aus dem kommunalen und länderbezogenen Finanzausgleich (bei der Bemessung der Finanzkraft) entlassen werden.

Ein erster Schritt in die richtige Richtung stellt insoweit der jüngste Vorschlag der unionsregierten Bundesländer dar, das System des Länderfinanzausgleichs auf eine neue Basis zu stellen. Entsprechende Konzepte tun allein deswegen Not, weil 2019 der jetzige Länderfinanzausgleich, der Solidarpakt II mit Ostdeutschland und andere Finanzgesetze auslaufen. Nach den Vorstellungen der unionsregierten Länder soll der Länderfinanzausgleich nur noch über den Umsatzsteuer-Ausgleich abgewickelt werden (also den bisherigen Umsatzsteuer-Vorwegausgleich). Der Länderanteil am gesamten Umsatzsteueraufkommen wird dabei entsprechend der Einwohnerzahl den einzelnen Ländern zugeordnet. Im Vorschlag der unionsregierten Länder soll eine – durch den Bund finanzierte – Modifikation die unterschiedliche Finanzkraft der Länder durch Zu- und Abschläge berücksichtigen. Insbesondere die ostdeutschen Länder sollen so nicht schlechter gestellt werden als bisher.

Allerdings haben insbesondere finanzschwache SPD-Länder wie Berlin skeptisch auf diese Pläne reagiert. Auf den Gedanken, die Reform des Finanzausgleichs mit einer Grundsteuerreform zu verbinden und zu diesem Zwecke die Grundsteuer aus dem Finanzausgleich herauszunehmen, kam man ohnehin bislang nicht. Dies,

- obwohl einer sachgerechten Grundsteuerreform neben befürchteten Verschiebungen der Abgabenbelastung bei den Steuerpflichtigen v.a. die Änderung der Finanzmittelverteilung unter den Ländern beim Finanzausgleich im Wege stand (und immer noch steht);

- und obwohl gerade die hochverschuldeten und mehrheitlich SPD-regierten Stadtstaaten Hamburg, Berlin und Bremen besonders davon profitieren würden, wenn die dort hohen Bodenrenten auch in die eigenen Schatullen fließen könnten. Gerade die Stadtstaaten könnten also von einer Herausnahme der Grundsteuer aus dem Finanzausgleich in besonderer Weise profitieren – dies allerdings nur im Rahmen einer reformierten Grundsteuer, über die sich auch die Bodenrenten abschöpfen lassen.

- Die Herausnahme der Grundsteuer aus dem Länderfinanzausgleich – z.B. auf Grundlage des Unions-Vorschlages – könnte auch die Grundlage für eine länderspezifische Regelung der Grundsteuer darstellen (bzw. eine länderspezifische Öffnungsklausel in einem bundeseinheitlichen Grundsteuergesetz). Dies alles wäre auch ein wichtiger Schritt in Richtung Wettbewerbsföderalismus.

Damit ist freilich noch nichts über den kommunalen Finanzausgleich gesagt, der länderspezifisch geregelt ist. Auch hier sollte die Grundsteuer grundsätzlich herausgenommen werden – dies wäre aber Sache der Länder.

Weitere zitierte Literatur

Arnott, R. J. / Stiglitz, J. E. (1979): Aggregate Land Rents, Expenditure on Public Goods, and Optimal City Size, in: Quarterly Journal of Economics, Vol. 93 No. 4, S. 471-500.

Gaffney, M. (2009): The Hidden Taxable Capacity of Land: Enough and to Spare, in: International Journal of Social Economics, 36. Jg., S. 328-411.

Harrison, F. (2006b): Wheels of Fortune – Self-funding Infrastructure and the Free Market Case for a Land Tax, London (The Institute of Economic Affairs).

Sehr interessant, danke. Bitte erlauben Sie mir Nachfragen:

Die Steigerung der Bodenrenten setzt sich konkret aus welchen Einkommensformen zusammen? Mich würden Ihre Berechnungen interessieren. Ich nehme an, dass es maßgeblich Mieten und Ansprüche von Aktienbesitzern sind.

Aufbauende auf dieser Annahme frage ich mich, ob Unternehmen jetzt mehr Pacht, Mieten und Dividenden bezahlen müssen als früher. Laut Abbildung 2 waren die Bodenrenten ja in der Vergangenheit noch geringer gewesen.

Darauf aufbauend frage ich mich, wie konkret diese gestiegenen Aufwendungen (Miete, Pacht, Dividenden) auf Kosten der Arbeitseinkommen gehen können?

Gegen all diese Überlegungen und Annahmen steht scheinbar, dass laut Ihren Berechnungen ja Grund und Boden mit Eigenkapital finanziert wird. Wie sollen dann Mietkosten etc. entstehen? Oder wird die Pacht für das Grundstück durch Leasing-Verträge zu Aufwendungen (Grundstückspacht) für das Unternehmen gemacht?

Im Moment läuft eine Doku über Landgrabbing bei arte. Dabei kam mir die Frage, wie verhindert werden soll, dass reiche Landräuber immer größere Flächen pachten. Es handelt sich ja eigentlich um einen Vorgang, den Silvio Gesell vorgeschlagen hatte, ich meine, Grund und Boden meistbietend zu verpachten.

Hallo, ich habe das Volkseinkommen genommen, die Arbeitsentgelte abgezogen und die Kapitaleinkommen aus dem Unternehmensvermögen und dem Kapitalmarktzinssatz berechnet, wobei ich bewusst nicht die Umlaufrendite von Bundesanleihen genommen habe, um die Risikoprämie mit abzubilden. Mir ist klar, dass das nur eine grobe Annäherung ist, da u.a. die Konsumentenkredite und die Unternehmerlöhne nicht berücksichtigt sind. Die Bodenrenten sind das Residuum. Nicht 100%-ig genau, aber die Richtung dürfte stimmen. Was die Mieten angeht, so sind sie bei einigen Unternehmen Aufwand, bei den Eigentümern dann wieder Ertrag. Aber wer pachtet? Das sind i.d.R. Discounter etc., ich habe genug darüber geschrieben. Ich werde demnächst mal wieder eine Zahlenstudie machen und die Spiegelbildhypothese überprüfen, aber ich bin überzeugt davon, dass seit 2008 das Eigenkapital der deutschen Unternehmen gestiegen ist.

Was das Landgrabbing angeht, ist der Vorschlag von Gesell gut, aber die richtige rechtliche Form ist nicht genug. Wichtig ist, dass eine marktübliche Pacht genommen wird, was auch bei den meisten staatlichen Verpachtungen in Entwicklungsländern nicht der Fall ist.