„Land monopoly is not the only monopoly, but it is by far the greatest of monopolies – it is a perpetual monopoly, and it is the mother of all other forms of monopolies”.

Natürlich gab es – u.a. von der englischen Aristrokatie – den zu erwartenden Shitstorm gegen Churchill, der sich damals schon auf dem argumentativen Niveau des später ausgerufenen “Geh doch nach drüben!” bewegte.

Quelle und Übersetzung: Martin Pfannschmidt, Vergessener Faktor Boden, Lütjenburg 1990, S. 104-107.

Die hohen Mieten und Preise kommen nicht zustande, weil in London das Beton, die Stahlträger, der Mörtel oder die Bauarbeiter so viel teurer sind als im Rest von England, sondern wegen der hohen Bodenrenten und Bodenpreise.

Auch eine nachhaltig konzipierte Wirtschaftsordnung muss effizient sein. Sie kann es sich nicht leisten, „mit Vollgas und gleichzeitig mit angezogener Handbremse“ zu fahren, um eine Metapher zu benutzen. Doch wie kann ein ökologisch orientiertes, aber dennoch effizientes Abgabensystem aussehen? Nachfolgend sind einige wichtige Aspekte in groben Zügen dargestellt.

Abgaben mit negativen Zusatzlasten

Eine Schlüsselrolle für eine ökologische Umgestaltung des Abgabensystems kommt v.a. Öko-Abgaben zu. Diese belasten Aktivitäten, bei denen die sozialen Kosten höher als die sozialen Nutzen sind; dadurch werden diese beschränkt (dies ist der Grundgedanke der sog. „Pigou-Steuer“). Hierzu zählen u.a. auch „Staugebühren“, die z.B. bei temporären Infrastrukturengpässen erhoben werden können (Sachverständigenrat im BMWi 2014). Bei diesen Abgaben handelt es sich genau genommen nicht um die Abschöpfung ökonomischer Renten (verstanden als Überschuss der Erträge über die realen Kosten), da lediglich bislang externalisierte, also abgewälzte Kosten dem Rechenwerk des Verursachers angelastet werden. Grundsätzlich geht es also bei den Öko-Abgaben nicht um die Abschöpfung eines sozialen Überschusses – ein Gedanke, der unten noch einmal aufgegriffen wird.

Im Gegensatz zu einer weit vertretenen Meinung sollten derartige Abgaben nicht unmittelbar in den Staatshaushalt fließen – auch nicht zur Finanzierung „ökologischer Projekte“. Einmal entstehen so kontraproduktive Anreize für die staatlichen Instanzen: Sind diese auf solche Finanzmittel angewiesen, ist möglicherweise der Anreiz zu gering, z.B. eine unzumutbare Umweltbeeinträchtigung oder den strukturellen Infrastrukturengpass zu beseitigen. Zum Zweiten würden die Finanzmittel dann versiegen, wenn die Politik von Erfolg gekrönt wäre. Drittens – und das wird unten dargestellt – benötigt man die betreffenden Mittel gar nicht, wenn die ökonomischen Renten konsequent abgeschöpft werden.

Heutzutage gehen die – mäßig angesetzten – Abgaben mit negativen Zusatzlasten in den Staatshaushalt ein (z.B. die „Öko-Steuer“).

Ökologisches Grundeinkommen

Abgaben mit negativen Zusatzlasten sind auf den Verbraucher überwälzbar – sie sollen es sogar sein, um die beabsichtigten Lenkungseffekte zu erreichen. Eine Funktion von „Öko-Abgaben“ ist es, die Allgemeinheit für den ihr zugefügten Schaden (Entwertung der Produktionsfaktoren Arbeit, Boden oder Kapital) zu kompensieren. Wenn die betreffenden Abgaben aber den Staatshaushalt speisen, ist dies nicht möglich. Aus diesem Grunde und weil die Finanzierung des Staates durch solche Abgaben unzweckmäßig ist, liegt es nahe, die betreffenden Einnahmen als ökologisches Grundeinkommen oder Bürgerdividende an die Bürger wieder auszuschütten. Durch eine gleichmäßige Ausschüttung pro Kopf wird ein Allokations- mit einem Verteilungseffekt verknüpft:

Verbraucht ein Bürger mehr Umwelt als der Durchschnitt seiner Landsleute, zahlt er mehr Abgaben, bekommt aber nur ein durchschnittliches Aufkommen zurück. Per Saldo zahlt er drauf.

Liegt ein Bürger mit seinem Umweltverbrauch im Durchschnitt, zahlt er so viel ein, wie er wieder zurückbekommt.

Ist der Umweltverbrauch eines Bürgers geringer als der Durchschnitt, bekommt er mehr als die Einzahlung zurück. Er profitiert.

Durch die Rückverteilung wird der Einkommenseffekt der abgabenbedingten Preiserhöhungen kompensiert, es bleibt jedoch der gewünschte Substitutionseffekt. Wenn beispielsweise die Abgaben steigen, steigt der Anreiz zu einem sparsamen Umgang mit dem Umweltgut, gleichzeitig erhöht sich auch das Grundeinkommen. Umweltpolitik wirkt so – anders als heute – nicht regressiv und lässt sich auf demokratische Weise durchsetzen.

Und wie sieht der Status quo aus? Ein Grundeinkommen wird zwar „in der Szene“ diskutiert, aber vollkommen anders als hier skizziert. Propagiert werden zumeist Vorschläge, die sich an dem u.a. von Götz Werner (2007) vertretenen „bedingungslosen Grundeinkommen“ orientieren. Ein ökologisches Grundeinkommen ist aber etwas vollkommen anderes. Während das bedingungslose Grundeinkommen Arbeit und Einkommen entkoppelt und damit eine weitere Externalisierung begründet, bringt ein ökologisches Grundeinkommen Nutzen und Kosten erst wieder zusammen.

Finanzierung des Kernstaates

Natürlich muss der Staat finanziert werden. Dies kann aber aus Quellen geschehen, mit denen keine Zusatzlasten verbunden sind (die also die Wirtschaftstätigkeit nicht entmutigen). Dies sind idealerweise v.a. die Bodenrenten. Bodenrenten ergeben sich aus den Ertragsvorteilen der besseren Standorte. Sie können aus land- und forstwirtschaftlichen wie aus städtischen Grundstücken entstehen – wobei die letztgenannten die großen Erträge bergen. Die Produktion von Gütern und Dienstleistungen wird nicht beeinträchtigt, wenn z.B. die Standortvorteile städtischer Grundstücke abgeschöpft werden.

Bodenrenten sind zudem Ausdruck des sozialen Überschusses – als der Differenz zwischen Volkseinkommen und Kosten für die mobilen Produktionsfaktoren Arbeit und Kapital. Dieser kann ungeschmälert in die öffentliche Hand umgeleitet werden – die ihn auch geschaffen hat. Abgaben auf die Bodenrente sind dann – anders als die heutigen Steuern – neutral.

Noch mehr: Sie sind „super-neutral“ (Dwyer 2014), da viele derzeitige Fehlentwicklungen wieder korrigiert werden: Bodenrenten sind das Ergebnis externen Effekten, von Anstrengungen der Allgemeinheit – und dieser werden sie wieder zugewiesen. Kosten und Nutzen werden verknüpft.

Und: Nach dem in diesem Blog immer wieder bemühten Henry George-Theorem lassen sich allein durch die Abschöpfung der städtischen Bodenrente die fixen Kosten des Kernstaates finanzieren. Verallgemeinert man das Henry George-Prinzip (Stiglitz 2014), schöpft man also (v.a. via Auktion) bei der Zuteilung noch anderer Rechte die Renten ab, wird die Finanzierung noch kommoder. Zudem verhindert man die Entstehung von Privilegien. Zu denken ist z.B. an die Zuteilung von Start- und Landerechten, die Zuteilung von Sendefrequenzen etc. Unter Ökonomen besteht im Übrigen Einigkeit, dass allein schon wegen der fehlenden Elastizität des Angebotes eine Abgabe auf solche Sondervorteile nicht überwälzbar ist. Die Abgabenlast trägt also der Inhaber der Rechte.

Wird zudem – wie oben befürwortet – der Einkommenseffekt von Umweltabgaben durch ein ökologisches Grundeinkommen wieder kompensiert, schmälern die oben propagierten Umweltabgaben auch die Bodenrente (anders als heute) nicht. Die als ökologisches Grundeinkommen an die Bürger ausgeschütteten Mittel entgehen also nicht dem Fiskus, sondern können im Rahmen der Abschöpfung der Bodenrente wieder den öffentlichen Haushalten zugeführt werden. Allerdings unterscheiden sich u.a. die Inzidenzen und Distributionswirkungen erheblich von einer unmittelbaren Zuweisung an die öffentlichen Haushalte.

Auch der hier dargestellte Grundsatz der Finanzierung des Kernstaates über eine „neutrale“ Finanzquelle ohne (positive wie negative) Zusatzlasten entspricht im Grundsatz den physiokratischen Vorstellungen einer “Single Tax” (der Begriff “Tax” ist allerdings ein unglückliches Etikett, s. dazu den Folgeabschnitt). Dieser Grundsatz ist derzeit jedoch weder realisiert, noch wird er ernsthaft verfolgt. Statt dessen werden ökonomische Renten weitestgehend privatisiert und nicht zugunsten der Gemeinschaft abgeschöpft – dies, obwohl diese Sondervorteile erst durch Inwertsetzungs- oder Verzichtsleistungen der Gemeinschaft entstanden sind, also durch externe Effekte.

Steuern oder Gebühren?

Oben wurde schon angesprochen, dass ökonomische Renten das Ergebnis von Inwertsetzungs- und Verzichtsleistungen Dritter sind. Gerade Steuern bewirken, dass ökonomische Renten (die im Übrigen auch den Kern des Unternehmensgewinns darstellen; Löhr 2013) privatisiert werden können. Die durch Steuern finanzierte Infrastruktur beispielsweise setzt den städtischen Boden erst in Wert, die Bodenrenten und Bodenwerte kommen aber ihren privaten Eigentümern zugute. Der Großteil der Steuern (Lohn- und Verbrauchsteuern) wird hingegen vom „kleinen Mann“ gezahlt. Die Umverteilungseffekte sind immens. Möglich ist dies, weil bei Steuern definitionsgemäß der Konnex zwischen Leistung und Gegenleistungen der Bürger entkoppelt ist – Steuern sind Leistungen ohne den Anspruch auf eine individuelle Gegenleistung. Der Steuerstaat begründet somit erst wesentliche Externalitäten.

Durch Gebühren werden stattdessen Leistung und Gegenleistung zusammengeführt. Letztere sind das Mittel der Wahl für die Internalisierung externer Effekte – und damit auch für die Vergemeinschaftung der ökonomischen Renten. Ähnliches gilt auch für Umweltabgaben: Kein Mensch hat Land und Natur geschaffen, sie sind originäre Gemeinschaftsgüter. Werden diese durch einzelne Akteure geschädigt, so sollte die Allgemeinheit kompensiert werden (durch ein ökologisches Grundeinkommen, das aus Umweltabgaben gespeist ist).

Das Ziel staatlichen Handelns

In der Mainstream-Ökonomie wird als Wohlfahrtskriterium die „Pareto-Optimalität“ propagiert. Eine Handlung ist vorteilhaft, soweit sie den Nutzen von Wirtschaftssubjekten erhöht, ohne den anderer Wirtschaftssubjekte zu mindern. Dabei ist man sich einig, dass Wohlfahrt und Nutzen eigentlich gar nicht richtig messbar sind (zumindest, so lange sie sich nicht auf dem Markt durch „Zahlungsbereitschaften“ äußern). In einer „aufgeweichten“ Variante, die auf den Ökonomen Hicks zurückgeht, sollten die Gewinner die Verlierer kompensieren können. Ob es tatsächlich zu einer solchen Kompensation kommt, steht auf einem anderen Blatt geschrieben – Verteilung und Allokation werden durch die Mainstream-Ökonomie säuberlich getrennt.

Die hier vorgestellten Politikmaßnahmen können sich an einem anderen, wesentlich praktischeren Kriterium orientieren, das schon von den Physiokraten propagiert wurde: Bodenrenten sind letztlich – als Differenz zwischen Einkommen und den Kosten für die mobilen Produktionsfaktoren Arbeit und Kapital – Ausdruck des sozialen Überschusses. Dies allerdings unter der Nebenbedingung, dass die externen Effekte auf ihre Verursacher zurückgeführt werden. Danach erhöht jede politisch vernünftige Maßnahme langfristig die Bodenrente – und damit den sozialen Überschuss (Dwyer 2014). Eine neue Infrastrukturmaßnahme ist hiernach z.B. dann sinnvoll, wenn die hiermit erzielte Bodenwerterhöhung größer ist als die Kosten der Maßnahme. Dies ist eine ebenso einfache wie praktikable Richtschnur für politisches Handeln. Der soziale Überschuss wiederum kann nur unter Abwesenheit von Abgaben mit positiven Zusatzlasten – also Fiskalsteuern – optimiert werden. Dies wiederum führt zu dem oben skizzierten Regime, das die ökonomischen Renten der Gemeinschaft zuführt.

Anders als heute bedeutet dies, dass die Ökonomie sich nicht nur um Allokations-, sondern auch um Verteilungswirkungen zu kümmern hat.

Dwyer, T. (2014): Taxation: The Lost History, in: The American Journal of Economics and Sociology, Annual Supplement, 73. Jg., Nr. 4, Oktober, S. 664-988.

Löhr, D. (2013): Prinzip Rentenökonomie – wenn Eigentum zu Diebstahl wird, Marburg.

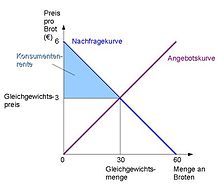

Das Gabler Wirtschaftslexikon definiert die sog. “Konsumentenrente” als Differenz zwischen dem Geldbetrag, den die Konsumenten für ein Gut äußerstenfalls zu bezahlen bereit wären (maximale Zahlungsbereitschaft) und dem Marktpreis. Die Konsumentenrente gilt zusammen mit der Produzentenrente als Wohlfahrtsmaß.

Quelle: Wikipedia

Die Bibel der neoklassischen Gehirnwäsche, die Grundzüge der Mikroökonomik von Hal R. Varian (hier: 5. Aufl., München / Wien 2001) moniert, dass es eigentlich vollkommen egal ist, ob das Konzept auf Produzenten (Unternehmen) oder Konsumenten angelegt wird. Es sollte hiernach besser als „Nachfragerrente“ bezeichnet werden. Andere Autoren, darunter Clark, Walras, Pareto, Samuelson und Little, kritisierten u.a. die kardinale nutzentheoretische Fundierung des Konzepts. Die Konsumentenrente sagt etwas über den Nutzen aus, den ein Akteur auf dem Markt im Tausch erzielt. Bei einem Konsumenten ergibt sich dieser Überschuss der Zahlungsbereitschaft über den Marktpreis aus seinen Präferenzen. Es sei ihm gegönnt – gäbe es diesen Überschuss nicht, würde auf Märkten auch nicht getauscht. Dennoch handelt es sich nicht um eine ökonomische Rente, wenn man hierunter einen monetären Ertrag versteht, dem kein Aufwand gegenübersteht. Im Übrigen wird der Begriff ins Englische auch nicht mit “Consumer Rent”, sondern mit “Consumer Surplus” übersetzt.

Bei einem Unternehmen liegt indessen der Fall anders – und insoweit ist die oben wiedergegebene Kritik von Varian nicht berechtigt: Der Überschuss der Zahlungsbereitschaft über den Marktpreis, z.B. für eine Maschine, kann hier in barer Münze bemessen werden und durchaus den Charakter einer “echten” ökonomischen Rente haben. Es handelt sich nämlich um einen sog. „Übergewinn“, der über den Kauf einer solchen Maschine erzielt werden kann. Wie kann aber ein solcher Übergewinn in einem vollkommenen Wettbewerbsmarkt, von dem das Konzept ja ausgeht, überhaupt zustande kommen? Temporäre Pioniergewinne bei „dynamischen Entrepreneurs“ wären als Grund ja akzeptabel – allerdings wird die Variable Zeit in der neoklassischen Methodik ja grundsätzlich ausgeblendet (komparative Statik). Strukturelle, also anhaltende Übergewinne bestimmter Unternehmen dürfte es jedoch eigentlich in einem vollkommenen Wettbewerbsmarkt nicht geben. In diesem Blog vertreten wir die Auffassung, dass diese strukturellen Vorteile durchaus existieren, aber auf Privilegien zurückzuführen sind. Das wichtigste Privileg auf “Wettbewerbsmärkten” dürfte wohl im Privateigentum an Land und ähnlichen Assets liegen, die ganz andere ökonomische Eigenschaften als Kapitalgüter haben. Beispielsweise können Sondervorteile in Gestalt bevorzugter Standorte (Innenstadt), der Verfügungsgewalt über Ressourcen oder von geistigen Eigentumsrechten Übergewinne begründen, sind aber dennoch nur schwer – oder gar nicht – durch den Wettbewerb angreifbar. Dann liegt der eigentliche Grund für die „Nachfragerrente“ des Unternehmens aber in diesen Sondervorteilen begründet. Und dann ist aber der vollkommene Wettbewerbsmarkt eben kein vollkommener Wettbewerbsmarkt mehr.

Jeder kennt es: Die lästige Parkplatzsuche. Vor allem in dicht besiedelten Großstädten wird dies zum Problem.

Für Städte ist dies auch eine Chance: Über Parkgebühren, welche die Bodenrenten abschöpfen, könnten die kommunalen Haushalte aufgefüllt werden. Stellt man es richtig an, könnte man zudem Autofahrer, die ohne Not zu Stoßzeiten in die Innenstädte einfallen, auf andere Zeiten oder den ÖPNV ablenken und so die Innenstädte von Ballungskosten entlasten. Viele Kommunen machen von diesen Möglichkeiten allerdings bislang keinen richtigen Gebrauch. Statt dessen wollen sich zunehmend private “Unternehmer” den dicken Fisch an Land ziehen: Am frechsten ist wohl die Blockade von Parkplätzen zum Zwecke der anschließenden Versteigerung mittels Apps. Dieses asoziale Geschäftsmodell wurde in den USA (San Francisco) von der Firma „Money Parking“ als „Social Parking“ verkauft (Kyriasoglou 2015). Tatsächlich handelt es sich um „Rent Grabbing“. Die private Firma schöpft die Bodenrenten ab, auf die die Stadt – aus welchen Gründen auch immer – verzichtet; die neuen Technologien machen es möglich. Allerdings fand dies im beschriebenen Fall die Stadtverwaltung von San Francisco nicht witzig und schickte Moneyparking eine Unterlassungsverfügung. Dennoch: Immer mehr Geschäftsideen laufen auch hierzulande darauf hinaus, wenigstens einen Teil der nicht von der öffentlichen Hand abgeschöpften Renten unter Zuhilfenahme digitaler Technologie zu privatisieren. Es bleibt zu hoffen, dass die Kommunen dies erkennen und – mit Unterstützung findiger Unternehmen und der neuen technologischen Möglichkeiten – sich selber diese ungenutzten Einnahmequellen erschließen. Diesbezüglich scheint bei einigen Kommunen (so z.B. Hannover) langsam ein Umdenken einzusetzen (Wiedersheim 2015).

Auch die Bundesregierung gibt sich besorgt; Deutschland gerät als viertgrößter Anteilseigner der Weltbank selbst unter Druck.

IWF-Chefin Lagarde und Weltbank-Chef Kim (Quelle: Die Zeit)

Ein wichtiger Punkt wird aber in den Medien leider nicht angesprochen: Das Dogma von der Kommodifizierung von Grund und Boden und der Privatisierung der ökonomischen Renten, das die Weltbank wie auch ihre größten Anteilseigner (darunter auch Deutschland) z.B. mit ihrer Unterstützung sog. “marktgestützter Landreformen” verfolgen. Das den Missständen zugrunde liegende Land Grabbing ist nämlich im Wesen nichts anderes als Rent Grabbing.

Genauso wie der Netzmonopolist Deutsche Bahn AG die eigenen Fahrdienste gegenüber Konkurrenten bevorzugt behandelt (wenngleich eine Vielzahl von Regulierungen dem Einhalt gebieten sollen), so macht dies auch Google mit seinen eigenen Diensten (z.B. Google Shopping). Auch im Internetbereich gleichen die Strukturen und Muster der Wettbewerbsbeschränkungen denen der “Old Economy” – es gibt insoweit nichts Neues unter der Sonne. Die Marktmacht von Google wird nun allerdings langsam als Problem erkannt. Die Öffentlichkeit wurde spätestens wach gerüttelt, als sich der Vorstandsvorsitzende des Springer-Verlags, Mathias Döpfner, in einem offenen Brief an den Google-Chef Eric Schmidt über ebendiese Macht beklagte. Nun will auch die EU handeln. Während der ehemalige Wettbewerbskommissar Joaquín Almunia einen Google-freundlichen Kurs fuhr, weht offenbar mit der aktuell zuständigen Kommissarin Margrethe Vestager ein neuer Wind. Im Gespräch sind Maßnahmen, die von einer Strafe (die bis zu 10 % des Jahresumsatzes betragen kann) bis hin zu einer Zerschlagung von Google reichen können. Hingegen wurden noch weitergehende Maßnahmen wie z.B. eine neutrale europäische Suchmaschine als Monopolistin in öffentlicher Hand offenbar noch nicht ernsthaft in Erwägung gezogen.

In der Schweiz tut sich wieder was. Wie auch in Deutschland mit der Initiative “Grundsteuer: Zeitgemäß!“, gibt es auch in der Schweiz Unterstützung für die Einführung einer Bodenwertsteuer. Anders als in Deutschland, wo es sich um eine überparteiliche, v.a. von Bürgermeistern getragene Initiative handelt, wird die Kampagne in der Schweiz von der EVP (Evangelische Volkspartei) Thurgau angeführt. S. hierzu den Bericht in der Thurgauer Zeitung vom 9.4.

Nach einer aktuellen Studie des Umweltbundesamtes (UBA) lagen die umweltschädlichen Subventionen im Jahr 2010 bei rund 52 Mrd. Euro. Dabei beschränkte man sich im Wesentlichen auf die Erhebung der Subventionen auf Bundesebene. UBA-Präsidentin Maria Krautzberger sagte: „Es ist keine nachhaltige Politik, wenn umweltschädliche Produktions- und Konsumweisen erst mit Milliarden subventioniert werden und dann weitere Milliarden aus dem Haushalt bereitgestellt werden müssen, um Schäden an Umwelt und Gesundheit wieder halbwegs zu kompensieren. Unser Rat kann nur sein, umweltschädliche Subventionen systematisch abzubauen.“ Dies würde nicht nur Umwelt und Gesundheit entlasten, sondern auch neue Finanzierungsspielräume schaffen – etwa für den Klimaschutz, die Bildung, die Sanierung von Straßen oder den Ausbau des öffentlichen Bus- und Schienenverkehrs.

Dies gilt aber nicht nur für umweltschädliche Subventionen, sondern für Subventionen allgemein. Letztlich erhöhen Subventionen v.a. die Bodenrenten. Nehmen wir beispielsweise das Thema Windenergie: Während viele deutsche Produzenten und Betreiber von Windkraftanlagen trotz der Subventionen wirtschaftliche Probleme haben, freuen sich vor allem die Grundstückseigentümer über den Geldsegen (hier: des EEG). Während ein Bauer im Normalfall eine Bodenrente von vielleicht 300 bis 600 Euro pro Hektar und Jahr erzielen kann, kann man diese Beträge getrost mit dem Faktor 100 multiplizieren, wenn (nach planerischer Umwidmung) ein Windrad auf dem Grundstück steht. M.a.W. profitieren am Ende die Bodeneigentümer.

Nicht selten sollen die Grundstücke auch Gemeinderatsmitgliedern und Bürgermeistern gehören: Mit dem Rent seeking gehen State capture (die Gefangennahme staatlicher Institutionen durch Sonderinteressen) und Korruption einher. Der Staat wird so in Funktion und Substanz geschwächt.

Subventionen sind das Spiegelbild zur Steuer, und beide beruhen auf einer Entkopplung von erhaltenen Leistungen und Zahlungen an den Staat. Wo es in der Wirtschaft zu Entkopplungen von Nutzen und Kosten kommt, entsteht Marktversagen. Beim Staat führt diese durch Steuern und Subventionen erzeugte Entkopplung hingegen Staatsversagen (s. mehr dazu in unserem Blogbeitrag: “Let’s talk about tax: Steuern und Steuerstaat“).