Klar, dass man beim Tanken Kosten sparen kann, wenn man von der Autobahn abfährt. Nur: Die meisten Menschen sind bequem und scheuen den Zeitverlust. Diesen Standortvorteil schöpfen die Autobahntankstellen in monopolistischer Weise ab. Ein schöner Beitrag hierzu findet sich in der Sendung von PlusMinus (ARD) vom 15. August 2018: Autobahnraststätten: Teurer geht immer

Quelle: Pixabay

Der größte Profiteur dieser Standortrenten ist der Eigentümer der verpachteten Standorte, die mittlerweile privatisierte Tank und Rast GmbH. Es handelt sich um ein schönes Beispiel für den monopolistischen Charakter von Standortvorteilen und dafür, dass Bodenrenten oft in versteckter Form (in den Gewinn- und Verlustrechnungen der Unternehmen) auftauchen.

Die Beerdigung des Görlitzer Siemens-Werkes ist beschlossene Sache. Zumal auch dem Bombardier-Werk ein ähnliches Schicksal droht, sieht die Zukunft für die ostsächsische Stadt düster aus. Da hilft auch der Titel der schönsten Filmstadt des Jahres nicht viel weiter. Zwar geht es Siemens an sich außerordentlich gut, doch das Turbinengeschäft steht unter Druck. Neben Nachfrageeinbrüchen macht dem Standort Görlitz auch der Kostendruck zu schaffen. Siemens will daher Kapazitäten abbauen. Der peripher gelegene Standort steht dabei in Konkurrenz zum wichtigeren und zentraler gelegenen Standort Mühlheim. Offenbar hat sich der Konzern zugunsten des Letzteren entschieden.

Selbstverständlich kann man die Managemententscheidungen bezüglich der Ausrichtung des Görlitzer Werkes kritisieren. Allerdings steht der Siemens-Standort Görlitz auch stellvertretend für ein – hausgemachtes – Problem vieler peripherer Regionen. Sie sind immer weniger konkurrenzfähig und verlieren ihre wirtschaftliche Attraktivität. Osteuropäische und chinesische Konkurrenzfirmen produzieren ca. ein Drittel günstiger als Siemens in Görlitz. Der Wettbewerbsnachteil resultiert dabei v.a. aus den in Deutschland sehr hohen Lohnkosten. Dabei geht es weniger um die Nettolöhne – diese sind relativ bescheiden, insbesondere im Osten der Republik. Belastend wirken neben den Verbrauchsteuern (Umsatzsteuern) v.a. die hohen Lohnnebenkosten – hier ist Deutschland eines der führenden Länder innerhalb der OECD. Der Wurm ist also in unserem Steuer- und Abgabenwesen zu suchen.

Um die destruktiven raumwirtschaftlichen Auswirkungen unseres Abgabensystems ermessen zu können, ist eine an den klassischen Ökonomen David Ricardo sowie Johann Heinrich von Thünen angelehnte Betrachtung Ziel führend:

Jedes raumwirtschaftliche Gebilde lässt sich in Zentrum und Peripherie einteilen. In den Zentren werden hochwertigere Produkte und Dienstleistungen erstellt als in der Peripherie; dort werden auch die höheren Einkommen erzielt. Hingegen unterschieden sich die Kosten für die mobilen Produktionsfaktoren Arbeit und Kapital aufgrund von Wanderungsbewegungen nicht wesentlich voneinander (in den zentralen Lagen werden allerdings Qualifikationszuschläge bezahlt, zudem laufen die Wanderungsbewegungen beim Faktor Arbeit wesentlich langsamer ab als beim Faktor Kapital). Zieht man von den Einnahmen aus der Produktion die Kosten der mobilen Produktionsfaktoren Arbeit und Kapital ab, so ergibt sich der Bodenertrag („Bodenrente“) als Restgröße. Bodenerträge sind somit „soziale Überschüsse“ und stellen keine privaten Kosten dar, die für die Erhaltung der mobilen Produktionsfaktoren Arbeit und Kapital anfallen. Die Abbildung illustriert das Gesagte:

Quelle: Eigene Darstellung

In zentralen Lagen sind die Bodenerträge und damit auch die Bodenwerte hoch, im ländlichen Raum gering. Im „Grenzland“ können aus den Einkommen noch gerade die Kosten für die mobilen Produktionsfaktoren bezahlt werden; die Bodenrenten als „soziale Überschüsse“ verschwinden hier fast.

Durch Lohnsteuern und Sozialabgaben werden nun die Kosten des Faktors Arbeit erhöht – nahezu auf das Doppelte des Nettolohnes. Diese erhöhten Kosten des Faktors Arbeit tragen aber (genauso wie die – geringeren – Steuern auf den Faktor Kapital sowie die Steuern auf den Verbrauch) zur Strangulierung der Peripherie bei: Das Grenzland – auf dem gerade noch kostendeckend gewirtschaftet werden kann – wandert nämlich nach „innen“ (von Grenzland 0 nach Grenzland 1). Verschärft werden diese Effekte noch durch steuerliche Zusatzlasten (die in der Abbildung nicht eingezeichnet sind): Aufgrund von Ausweichreaktionen und Entmutigungseffekten ist das Einkommen geringer, als es ohne diese schädlichen Steuern wäre. Das Grenzland verschiebt sich aufgrund dieses Effektes noch weiter nach innen als dargestellt.

Die Peripherie braucht Luft zum Atmen. Sinnvoll wäre es daher, die Steuern auf die Faktoren Kapital und v.a. Arbeit, aber auch die Verbrauchsteuern stark zu reduzieren und statt dessen die Bodenrente abzuschöpfen. Konventionelle Steuern schmälern die Bodenrente – Hochsteuerländer haben niedrige Bodenrenten und Bodenwerte und umgekehrt. Würde der vorgeschlagene “Tax Shift” radikal durchgeführt, so würden die wegfallenden Steuern und Sozialabgaben heutiger Art daher zunächst die Bodenrente entsprechend erhöhen (1.219 Mrd. Euro). Dieser Effekt wird noch durch die entfallenden steuerlichen Zusatzlasten erhöht, die mindestens 10 Prozent des Steueraufkommens betragen dürften (also mindestens ca. 120 Mrd. Euro). Werden zusammen mit den vorgenannten Bodenrenten schließlich noch die bislang privatisierten Bodenrenten (mindestens ca. 150 Mrd. Euro) konsequent abgeschöpft, könnte das gesamte staatliche Finanzierungspotenzial um ca. einen Bundeshaushalt erhöht werden. Dies ist die Idee der Bodenwertsteuer als “Single Tax”. Dass die Finanzierung der Gemeinwesen über die Bodenerträge möglich ist, bestätigt auch das Henry George-Theorem.

Das Aufkommen aus der Single Tax würde nicht nur für eine bessere Finanzierung von Infrastrukturen etc. ausreichen, sondern auch für eine vernünftige soziale Absicherung – diese wäre dann allerdings aus den Bodenrenten finanziert, anstatt aus Arbeitgeber- und Arbeitnehmerbeiträgen. Unter diesen Umständen bestünde sogar noch Luft für Lohnerhöhungen, selbst in den peripheren Regionen.

Schließlich wäre – unabhängig davon, ob im Zentrum oder in der Peripherie – die Entlastung des Faktors Arbeit von Nebenkosten v.a. wichtig für die Konkurrenzfähigkeit der weniger qualifizierten Arbeit in Zeiten der Globalisierung. Aus dieser Gruppe rekrutiert sich der größte Teil der Langzeitarbeitslosen. Deutschland ist nämlich dazu gezwungen, sich aufgrund seiner hohen Lohn(neben-)kosten im internationalen Wettbewerb auf ein hochwertiges Produktsegment zu konzentrieren. Dies erfordert hochqualifizierte Fachkräfte; die geringer qualifizierten bleiben auf der Strecke; potenzielle Produzenten können mit der billigeren Konkurrenz v.a. aus Fernost nicht konkurrieren. Kein Wunder, dass die Globalisierungsverlierer Parteien nachlaufen, welche wieder längst vergessen geglaubte Töne anstimmen.

Die anstehende Reform der Grundsteuer könnte ein Einstieg in ein Steuersystem sein, das die Nutzung von Land und Natur anstelle von produktiven Investitionen und v.a. Arbeit und Verbrauch belastet. Die Bodenwertsteuer wäre hierbei das Mittel der Wahl. Eine aufkommensneutrale Umstellung, wie sie von der Initiative “Grundsteuer: Zeitgemäß” gefordert wird, wäre der erste Schritt zum Um-Steuern.

Was macht den Kadaver von Air Berlin sexy für Lufthansa & Co? Das sind die Start- und Landerechte, nicht etwa die Flugzeuge (meistens ohnehin geleast) oder gar die Belegschaft (die ist nur ein Klotz am Bein). Und hierbei handelt es sich um nichts anderes als Rechte für die private Vereinnahmung von Bodenrenten. Start- und Landerechte werden übrigens nach dem “Grandfathering-Prinzip” vergeben – obwohl sie locker den Wert der Flugzeugflotte bestimmter Airlines übersteigen können, hinterlassen sie daher in deren Bilanzen mangels Anschaffungskosten oft kaum Spuren. Richtig wäre es, die Start- und Landerechte zugunsten des öffentlichen Haushalts zu versteigern. Siehe auch den SZ-Artikel vom 16.10.2017:

The paper “The hidden rent-seeking capacity of corporations”, published in International Journal of Social Economics has been selected by the journal’s editorial team as the Outstanding Paper in the 2015 Emerald Literati Network Awards for Excellence.

Ein sehenswerter Beitrag über die Macht der Agrarriesen, ausgestrahlt am 3. Juni im ZDF: Täter oder Wohltäter?

Aus dem Begleittext: “Kaum jemand kennt Cargill. Dabei mischt das Unternehmen überall mit: Ob Cornflakes, Katzenfutter, Schokolade oder Weizenmehl. Der US-Konzern kauft und verkauft weltweit Agrarrohstoffe. Doch Cargill wird vorgeworfen, die lokale Landwirtschaftsproduktion zu zerstören. Wer ist der geheimnisvolle Rohstoffriese? Dieser Frage gehen zwei französische Reporter für ZDFzoom nach.Die Dokumentation zeigt, mit welchen Methoden Cargill weltweit arbeitet. Bei ihrer Spurensuche treffen die Autoren auf betrogene Bauern und auf Wissenschaftler, die vor einer massiven Umweltzerstörung warnen. Eindrucksvoll zeigen die Autoren, wie etwa der Anbau von Soja in Brasilien die Landschaft verändert, und Monokulturen den Lebensraum der Bewohner bedrohen. Nach langem Zögern nimmt auch Cargill Stellung zu den Recherchen und weist die Vorwürfe zurück.” Zur Sendung:

Aus dem Begleittext zum Film: Autos, Wohnungen, Werkzeuge nicht besitzen und trotzdem nutzen – ein simples Versprechen, das wie nachhaltiges Wirtschaften klingt und oft nichts als brutaler Kapitalismus ist.

ZDFzoom-Reporter Torsten Mehltretter durchleuchtet die neue Welt des Teilens. Wer sind die wahren Profiteure der Share Economy? Wo können Ressourcen geschont und Geld gespart werden? Und wo geht es nur noch ums Abzocken und Ausbeuten?

Die Wirtschaft des Teilens sollte die Alternative zur Konsumgesellschaft werden: “Wenn wir Räume, Autos, Parkplätze, Werkzeuge, Bekleidung oder auch die Freizeit durch das Erbringen von einfachen Dienstleistungen gemeinschaftlich nutzen, also teilen, tauschen oder leihen, sinken Konsum und Energieverbrauch. Alle profitieren, weil alle etwas einsparen”, Andreas Sternbergs Augen funkeln, wenn er über den Erfolg, der inzwischen bundesweit aktiven Tauschbörsen spricht. Doch was als Konsumprotest nach der Bankenkrise 2008 begann, ist längst ein hart umkämpftes Geschäft.

Dabei entwickelt die Ökonomie des Teilens eine ungeahnte wirtschaftspolitische Sprengkraft. “Uber oder Helpling sind der Einstieg in die moderne Sklaverei”, flucht DGB-Chef Reiner Hoffmann, wenn er über die Share-Economy spricht. Sie verdienen bei jeder erfolgreichen Vermittlung mit. Ihnen geht es um die Summe der Geschäfte, nicht um das Wohl von Mitarbeitern: “Da wird Arbeitnehmern der Schutz eines großen Unternehmens vorgegaukelt und die große Selbstbestimmung versprochen und in Wirklichkeit arbeiten die Menschen weit unter dem Mindestlohn und müssen zusätzliche alle Risiken tragen. Da ist die Altersarmut doch vorprogrammiert”, schimpft Hoffmann. “Die Gesetze sind aus einer Zeit, als es noch kein Internet gab!” hält Deutschlands Uber-Sprecher Fabien Nestmann dagegen.

Auch “Airbnb” eckt an. Das Portal vermittelt weltweit Schlafräume an Urlaubsreisende. So erfolgreich, dass ganze Wohnblocks nur noch Nächteweise zu mieten sind. In Großstädten geht deswegen Wohnraum verloren. Berlin hat bereits reagiert und will die Vermietung von Ferienwohnungen einschränken. Und ständig kommen neue Ideen, Dinge zu teilen, auf den Markt. Vieles spielt sich in rechtlichen Grauzonen ab. Die eigentlich nachhaltige gesellschaftliche Strömung, weg vom “besitzen wollen” und hin zum trotzdem “nutzen können”, gerät in Verruf, weil skrupellose Unternehmer die gute Gesamtidee in persönlichen Profit umwandeln.

Bald dürfte es soweit sein. Es ist umstritten, das Arktis-Projekt des britisch-niederländischen Energieriesen Royal Dutch Shell . Doch hat die US-Regierung dem Rohstoff-Giganten unter Auflagen gestattet, ab diesem Sommer im arktischen Ozean nach Öl und Gas zu bohren. Zwar fehlen noch weitere Zulassungen; allerdings galt die Zustimmung der US-Regierung als die größte Hürde.

Quelle: Greenaction.de

Das Zielgebiet von Shell befindet sich in der Tschuktschen-see, 113 Kilometer entfernt von dem Dorf Wainwright an der Nordwest-Küste Alaskas (RP-Online 2015). Dort will sie ab diesem Sommer in relativ flachem Wasser an bis zu sechs Stellen bohren. Dennoch: Die Tschuktschensee gilt als unberechenbar. Das Wetter dort ist extrem, die Wellen können bis zu 15 Meter hoch schlagen (o.V. / SpiegelOnline 2015). Die nächste Küstenwache, die auf einen möglichen Ölaustritt reagieren könnte, liegt tausend Kilometer entfernt. In dem Meer leben Grönlandwale, Walrosse und andere Meeressäuger. Die Folgen eines etwaigen Unfalls – so die Befürchtung von Umweltschützern – dürften weit schwerwiegender einzudämmen sein als nach der Explosion auf der “Deepwater Horizon”, die dem Shell-Konkurrenten BP gehörte. Damals kamen elf Menschen ums Leben, Hunderte Millionen Liter Öl flossen in den Golf von Mexiko und richteten massive Schäden an (o.V. / Spiegel Online 2015).

Quelle: Konsumpf.de

Dennoch: Für Shell-Vorstandschef Ben van Beurden ist die Okkupation der Unterwasser-Vorkommen eine Frage von unternehmens-strategischer Bedeutung. Auch wenn der Ölpreis derzeit niedrig ist, werden lieber andere Invesitionsvorhaben hintan gestellt. The rush is on.

Für die westlichen Staaten wiederum – darunter wohl auch für die US-Regierung – sind geostrategische Überlegungen bei der Frage nach dem “Ob”, “Wie” und “Wann” der Ausbeutung der arktischen Rohstoffquellen ausschlaggebend.

Nach Schätzungen des US Geological Survey könnten bis zu 90 Milliarden Barrel unentdecktes Öl in der Arktis lagern. Das sind 13 Prozent der noch nicht gefundenen Weltvorkommen (o.V. / ZeitOnline 2015). Hinzu kommen etwa 47 Billionen Kubikmeter Gas. Das entspräche etwa 30 Prozent der unentdeckten Vorkommen. Eine so große Rohstoffquelle zu erschließen, würde die Abhängigkeit von Gaslieferungen aus Russland senken. Derzeit beziehen die EU-Staaten etwa 30 Prozent ihrer Erdgas- und 35 Prozent ihrer Rohölimporte aus Russland (SZ.de / dpa 2015).

Egal, ob Ukraine, der Irak, Afghanistan etc. etc., es ist die ewige Wiederkehr des Gleichen: Rohstoffrenten (für die Energiekonzerne) und geostrategische Interessen (v.a. der die Konzerne stützenden Staaten).

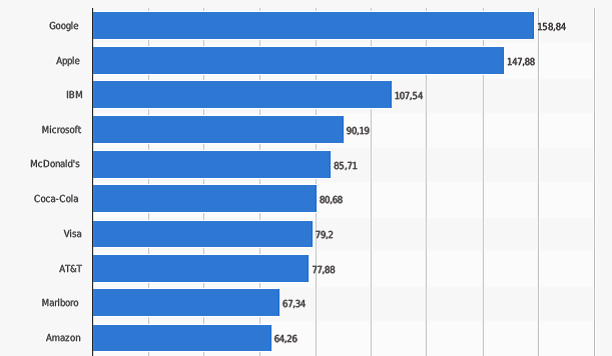

Warum ist Coca Cola eigentlich teurer als das im Geschmack durchaus vergleichbare Pepsi (Genschow 2013)? Fragt man Marketing-Leute, hört man immer nur das Eine: Die Marke.

Zweifellos hat Coca Cola eine der wertvollsten Marken überhaupt:

Ranking der 10 wertvollsten Marken nach ihrem Markenwert (2014, in Mrd. US-Dollar) – Quelle: Statista 2015

Und wir zweifeln auch gar nicht an, dass die Marke eine große Rolle für den Erfolg von Coca Cola spielt (s. unten). Allerdings: Die Marke – auch die von Coca Cola – will gepflegt werden. Ohne diese Pflege ist die Marke bald aus dem Bewusstsein der Konsumenten verschwunden. Würde ein Unternehmen ausschließlich auf den Aufbau einer Marke setzen, so könnte das ein Konkurrent ebenso tun. Selbst, wenn sich durch den Aufbau der Marke ein höherer Preis auf dem Markt durchsetzen lässt, steht diesem der erhöhte Aufwand für die Markenpflege gegenüber. Am Ende würde nur Geld gewechselt, aber das Produkt ist zu diesem erhöhten Preis noch lange nicht flächendeckend vertrieben und es ist kein „Übergewinn“ erzielt. Nicht die Aussicht, Geld in die Markenpflege eines Unternehmens zu stecken – also Aufwand zu produzieren – den Wert eines Unternehmens aus, sondern ebendieser „Übergewinn“.

Er ist der Grund, warum Coca Cola – zumindest bislang (das zunehmende Gesundheitsbewusstsein selbst in den USA hat auch Spuren in den Jahresabschlüssen von Coca Cola hinterlassen) – zu einem der Lieblingsinvestments von Warren Buffet (bzw. seinem Fonds Berkshire Hathaway) gehörte.

Warren Buffet (Quelle: Wikipedia)

Unternehmenswerte ergeben sich aus künftigen ökonomischen Renten, also Erträgen, denen eben KEIN Aufwand (auch nicht in Gestalt der Markenpflege) gegenübersteht. Betrachtet man die wertvollsten Marken, gibt es immer eine „Geschichte dahinter“: Google hat viele Charakteristika eines natürlichen Monopols, Apple, IBM und Microsoft sind auf Patenten gebaut, und McDonald’s ist keineswegs ein Burgerbruzzler, sondern ein Immobilienkonzern (s. den Blogbeitrag: “Womit Unternehmen wirklich ihr Geld verdienen“). Sowohl natürliche Monopole, das Privateigentum an Grund und Boden sowie das diesem nachgeäffte Patentwesen sind jedoch Fremdkörper in einer Marktwirtschaft – sie beschränken den Wettbewerb und schützen die ökonomischen Renten der alteingesessenen Unternehmen.

Doch gerade auf diesen wettbewerbsfremden Vorzugs- und Machtpositionen gedeihen die „Highperformer“. Die Lieblingsinvestments von Warren Buffet zeichnen sich dementsprechend v.a. durch ihre Preissetzungsmacht aus, über die sie die besagten Übergewinne durchsetzen können (o.V. / Cash 2011). Somit stellt sich auch für Coca Cola die Frage: Ist es wirklich so, dass die Marke der alles entscheidende Faktor für die Preissetzungsmacht ist? Ohne dass behauptet werden soll, dass die Marke keine Rolle spielt, ist unsere Behauptung, dass die Bedeutung der Marke für den Unternehmenswert oft überschätzt wird; andere, weniger offensichtliche Faktoren sind für den Unternehmenswert genauso entscheidend wie die Marke (Giersberg 2009) – wenn nicht sogar wichtiger. Coca Cola ist da keine Ausnahme.

Ein kleines Experiment hierzu: Ich schicke an der Hochschule einen HiWi aus, um mir schnell am Campus eine Pepsi zu besorgen. Der Mensch kommt nach einiger Zeit niedergeschlagen zurück und berichtet, dass dies sei eine unlösbare Aufgabe sei. In greifbarer Nähe (in den Automaten) befände sich nur Coca Cola. Klar kann ich den HiWi ins Auto setzen und an die nahe gelegene Tankstelle (1 km) schicken. Doch auch dort würde er nur Coca Cola vorfinden. Eine Chance würde allenfalls im Edeka-Einkaufsmarkt (3 km Entfernung) bestehen. Dies würde jedoch Zeit und Fahrtkosten erfordern. Durch den im Wortsinne „naheliegenden“ Griff zur Coca Cola-Flasche kann ich mir diese Zeit und diese Kosten sparen (s. auch Lin 2012) – was für derartige Verbrauchsgüter von großer Bedeutung ist.

Auch die Distribution macht die Marke

Mit anderen Worten: Das ausgebuffte Vertriebsnetz von Coca Cola legt mir das Produkt fast in die Hand (dies gilt zumindest außerhalb der USA; innerhalb sind die Marktanteile weniger ungleich verteilt). Egal, ob ich auf eine Autobahnraststätte, nach McDonalds oder nach Subway fahre – ich bekomme Coca Cola angeboten. Wie an unserer Hochschule. Sicherlich ist die Marke von Coca Cola stark. Durch die Omnipräsenz in der Distribution wird sie allerdings noch stärker – ein oft übersehener Effekt. Ein anderes schönes Beispiel aus dem Hause Coca Cola ist das Tafelwasser Bonaqua – im Prinzip nichts anderes als angereichertes Leitungswasser. Obwohl dieses von den Konsumenten zumeist nicht mit der Marke Coca Cola in Verbindung gebracht wird, stößt man – wie auch an unserer Hochschule – doch allenthalben auf dieses Produkt, das zu sehr stolzen Preisen verkauft wird (s. beispielsweise eine Getränkepreisliste (Getränke Zentrum Schulz).

Im Übrigen spricht auch der Blick auf andere Unternehmen, wie z.B. die Modekette Zara (der Großteil gehört dem reisten Europäer, Amancio Ortega), für die hohe Bedeutung der Distribution und weniger für den Effekt der Marke an sich: Die besagte Kette ist vor allem in zentralen Lagen sehr präsent, verzichtet aber größtenteils auf Werbung (Schneider 2006).

Die distributive Omnipräsenz der Produkte aus dem Hause Coca Cola verschafft dem Verbraucher Vorteile. Diese werden aber sofort durch Vertriebsgiganten wie Coca Cola durch einen entsprechend erhöhten Preis abgeschöpft – und zwar auch bei solchen, denen das Markenimage von Coca Cola nicht anhaftet (s. die Preise für Bonaqua und seine Konkurrenzprodukte oben). So verleiht ein flächendeckendes Vertriebsnetz auch bei heftiger Konkurrenz (hier v.a. mit dem Rivalen Pepsi) die Macht, hohe Preise (die durch eine starke Marke ermöglicht werden) auch flächendeckend durchzusetzen.

Bei Coca Cola kommen noch andere Faktoren hinzu, die gut mit den berühmten „Porter’s Five“ beschrieben werden können – am wichtigsten sind hierbei wohl die Zutrittsbarrieren, die bei einem gesättigten und aufgeteilten Markt bestehen (Deichert et al. 2006). Doch auch hier spielt das Vertriebsnetz eine wesentliche Rolle: Es ist durch Coca Cola und seine größten Rivalen belegt, und in einem gesättigten Markt wie Deutschland eine Parallelstruktur aufzubauen, ist nahezu ein Ding der Unmöglichkeit.

Natürlich liegt der Einwand nahe, dass auch ein flächendeckendes Vertriebsnetz Geld kostet und insoweit den Gewinn schmälert. Coca Cola hat diese Aufgabe allerdings exzellent gemeistert, indem die Gesellschaft sich mit ihrem Bottlersystem zu einem erheblichen Teil in schon existente Netze (über exklusive Konzessionsverträge mit Franchiseelementen) mit sehr geringen eigenen Kosten eingeklinkt hat.

Die Geschichte dahinter – eine andere Perspektive

Mit der herkömmlichen neoklassischen Theorie können die beschriebenen Aspekte nur schwer eingefangen werden. Keen (2004) hat eine eingehende Kritik der Herleitung der neoklassischen Nachfragefunktion geliefert, deren Wiederholung hier den Rahmen sprengen würde. Vorliegend wird daher eine Betrachtung zur Diskussion gestellt, die sich bewusst von der neoklassischen Perspektive löst und auch – in ausdifferenzierterer Form (mit Herleitungen) – in weiteren Blogbeiträgen künftig noch ausführlicher dargestellt werden soll (das Bild unten dient insoweit nur der Inuition). Sie integriert vor allem eben die räumliche Dimension, die von der neoklassischen Mikroökonomik vollkommen ausgeblendet wird. Auch ist sie konsistenter als die Neoklassik; so wird – im Gegensatz zur neoklassischen Methodik, die hier uneinheitlich ist – zunächst die Menge variiert. Davon ausgehend werden die Auswirkungen auf die Kosten (Angebotsseite) bzw. – vorliegend – die Nachfrageseite (Y-Achse) betrachtet. Zwar ergibt sich der Referenzpreis P* für den Markt (als hypothetischer Preis für ein Konkurrenzmarktgleichgewicht) ähnlich wie in der Orthodoxie durch den Schnittpunkt zwischen Angebots- und der Nachfragekurve. Eine hohe Preissetzungsmacht von Unternehmen äußert sich in dieser Sichtweise jedoch – anders als in der Orthodoxie (Haucap et al. 2013) – in einem relativ flachen und weit über dem hypothetischen Konkurrenzmarktgleichgewichtspreis P* verlaufenden Bereich der Nachfragekurve.

Vorliegend wird im Bereich der Marktabdeckung durch Coca Cola (CC) zwar die verkaufte Menge des Gutes fortlaufend erhöht (Bewegung nach rechts auf der X-Achse). Dennoch kann das Unternehmen gegenüber den Nachfragern nachhaltig einen Preis PCC durchsetzen, der wesentlich über dem hypothetischen Konkurrenzmarktgleichgewichtspreis P* liegt. Der Rest des Marktes wird in der Abbildung größtenteils von Pepsi (PC) abgedeckt. Hier ist Preissetzungsmacht geringer – anders als in der Neoklassik ist dies durch eine steiler verlaufende Kurve der Zahlungsbereitschaft gekennzeichnet (bei weiterer Marktabdeckung durch Pepsi kann also der hohe Preis nicht durchgehalten werden). Die Gründe dafür sind aus der Abbildung leicht ersichtlich: Die gelbe Fläche zeigt die hohe Präferenz für die Marke auf, die bei Coca Cola besonders ausgeprägt ist. Die blaue Fläche indiziert, dass der Konsument durch seine Entscheidung für Coca Cola – aufgrund des flächendeckenden Vertriebsnetzes – Wege und Suchkosten spart, da sich das Produkt regelmäßig in größerer räumlicher Nähe zum Konsumenten als Pepsi befindet (insofern besteht eine gewisse Analogie zur Herleitung der Bodenrente aus eingesparten Transportkosten). Hierin drückt sich auch die Macht aus, die Coca Cola auf den Vertriebswegen hat.

Größer Konkurrent von Coca Cola: Pepsi Cola

Mit zunehmender Marktsättigung sinkt zudem die Zahlungsbereitschaft für die Substitute, selbst wenn diese gleichwertig sind. Die roten senkrechten Pfeile zeigen die Deckungsbeiträge an, die in der Zeichnung bei Coca Cola höher sind als beim Rivalen Pepsi. Die Abbildung führt also zu mehreren Schlussfolgerungen:

Bei gleichem Preis (in der Nähe des hypothetischen Konkurrenzmarktgleichgewichtspreises P*) und Homogenität des Produktes wird vom Konsumenten das Produkt mit den geringeren Wege- und Suchkosten (bzw. der größeren räumlichen Nähe, verglichen mit einem Konkurrenzprodukt) bevorzugt. Liegt z.B. der Marktplatz (wie bei Amazon oder eBay) im Extremfall gar im eigenen Wohnzimmer, muss dies zu Problemen für den stationären Handel führen;

Umgekehrt erleichtern geringere Wege- und Suchkosten (bzw. eine größere räumliche Nähe zum Nachfrager, die durch ein flächendeckendes Vertriebsnetz erzeugt werden kann) die Durchsetzung höherer Preise in der Fläche – auch für ein ansonsten homogenes Konkurrenzprodukt. Der erhöhte Preis kann von dem Unternehmen abgeschöpft werden kann (dies kann durchaus auch für kleinere lokale Anbieter gelten).

Eine starke Marke für sich erzeugt Präferenzen für ein Produkt, und erhöht so die Zahlungsbereitschaft; dies sagt aber noch nichts über die Durchsetzungsfähigkeit dieser Preise in die Fläche hinein aus.

In einem gut abgedeckten Wettbewerbsmarkt, der nicht von Markenpräferenzen und Distributionsmacht (bzw. unterschiedlich hohen Wege- und Suchkosten für ansonsten homogene Produkte) geprägt ist, wäre die Nachfragekurve im Idealfall flach in P* einzuzeichnen (damit löst sich auch eine Kontroverse auf, die von Stigler (1957) aufgebracht und neuerdings von Lee und Keen (2004) weitergeführt wurden).

Also: Die starke Marke in Kombination mit dem marktbeherrschenden Vertriebsnetz bewirkt, dass der erhöhte Preis in die Fläche hinein durchgesetzt werden kann. Im erstgenannten Fall liegt die Marktmacht hingegen eher bei den Handelsplattformen (z.B. eBay), im zuletzt genannten Fall bei den Verbrauchern (bzw. Nachfagern). Im Übrigen: Je weiter die Nachfrageseite die Angebotsseite übersteigt, umso mehr Nachfrage wird zu Lasten anderer Sektoren in den durch das Distributionsnetz vermachteten Wirtschaftsbereich abgelenkt.

Coca Cola und Pepsi: Spezialfälle?

Gelten die beschriebenen Zusammenhänge nur für die Lebensmittelbranche im Allgemeinen und Coca Cola im Speziellen oder handelt es sich um ein „universelles Gesetz“? Wir meinen, dass Letzteres der Fall ist. Nehmen wir das Beispiel Strom: Hier sind die lokalen Stadtwerke (die sich übrigens oft zu einem erheblichen Teil in der Hand der „Energieriesen“ befinden) ebenfalls häufig teurer als überörtliche Anbieter (Boeljes, o.J.). Oder den Fall von Autos derselben Klasse: Der Hyundai i10, Renault Twingo, Smart Forfour, VW Up sind vom Kundennutzen her durchaus miteinander vergleichbar (o.V. / AMS 2015). Den höchsten Preis im hiesigen Markt kann das Unternehmen mit den größten Marktanteilen (VW) durchsetzen, den geringsten Preis dasjenige mit den kleinsten Marktanteilen (Hyundai).

Also: Der Kern der Unternehmensgewinne von „High Performern“ sind ökonomische Renten. Coca Cola ist hier keine Ausnahme, erzielt diese aber durch die flächendeckende Abschöpfung der Zahlungsbereitschaften (Effekt: Distribution), die oberhalb des „Marktgleichgewichtspreises“ liegen (Effekt: Marke).

Es lohnt sich, mit den Gründen für diese ökonomischen Renten – den „Economics behind“ – zu beschäftigen. Und dies nicht nur aus der Sicht eines Investors, sondern auch aus wettbewerbs- und steuerpolitischer Perspektive. Allerdings: Mit dem neoklassischen Instrumentarium, das generell auf einer fragwürdigen Herleitung der Angebots- und Nachfragekurven basiert und im Besonderen Land und Raum aus der Betrachtung ausschließt, kommt man diesbezüglich nicht besonders weit.

Keen, S. (2004): Debunking Economics – The Naked Emperor of the Social Sciences, London / New York (Zed Books).

Lee, F. S. / Keen, S. (2004): The Incoherent Emperor: A Heterodox Critique of Neoclassical Microeconomic Theory, in: Review of Social Economy, Vol. LXII, No. 2, Juni, S. 169-199.

Goodwill: Der Treiber des Unternehmenswertes. Ein unfassbares, kaum greifbare Phänomen. Viel wurde hierüber geschrieben, viel wurde analysiert – viel Licht ins Dunkel ist indessen nicht gekommen. Was versteht man überhaupt unter dem Goodwill? Im Rechnungswesen wird mit Goodwill (Geschäfts- oder Firmenwert) ein immaterieller Vermögenswert bezeichnet, der beim Erwerb eines anderen Unternehmens entsteht (derivativer Firmenwert) oder im eigenen Unternehmen entstanden ist (originärer Firmenwert). Der Ansatz des originären, also selbst geschaffenen Firmenwertes ist grundsätzlich nicht erlaubt. Man kann den Goodwill auch fassen als Differenz zwischen dem Gesamtwert eines Unternehmens und dem Zeitwert des Eigenkapitals.

Wie kommt ein solcher Goodwill in die Bilanz eines Unternehmens? Wird ein Unternehmen durch ein anderes gekauft (im Rahmen eines Asset-Deals) oder im Rahmen der Konsolidierung (Konzernabschluss) aufgenommen, so werden die einzelnen Vermögensgegenstände und Schulden (die Differenz ist das Eigenkapital) i.d.R. mit Werten angesetzt, die sich an den Verkehrswerten orientieren. Nehmen wir konkret an, REWE kauft eine Handelskette in einem anderen Land, z.B. Billa in Österreich.

Die Grundstücke, Gebäude, das Vorratsvermögen, aber auch die Schulden gehen in die REWE-Konzernbilanz mit den Verkehrswerten ein. Dennoch wird sich regelmäßig ein Überschuss des Kaufpreises über das zu Verkehrswerten angesetzte Eigenkapital ergeben. Diese Überzahlung kann deutlich den Wert derjenigen selbst geschaffenen immateriellen Vermögensgegenstände des Anlagevermögens übersteigen, deren Wert zwar gut ermittelt werden kann, die aber nach den jeweiligen Rechnungslegungsvorschriften nicht bzw. nicht zu Verkehrswerten angesetzt werden dürfen.

Warum ist dies so, warum kauft REWE sich nicht die einzelnen Vermögenswerte im betreffenden Lande zusammen und spart sich diese Überzahlung? Können die REWE-Manager nicht rechnen, oder handelt es sich um Christenmenschen, die andere mit milden Gaben bedenken wollen? Und aus volkswirtschaftlicher Sicht könnte man fragen: Da es sich offensichtlich um eine Überzahlung für zukünftige Übergewinne handelt – warum werden diese nicht auf Wettbewerbsmärkten wieder wegkonkurriert? Die gängigen Goodwill-Erklärungen wie guter Service, Kundenkontakte, Qualität des Managents, guter Ruf etc. greifen in der Regel zu kurz. Das alles ist auch durch Konkurrenten aufbaubar – auch wenn dies seine Zeit braucht. Dieser Aufwand an Zeit kann aber auch nicht erklären, warum in vielen Branchen zwischen 40 und 50 % der Unternehmenskaufpreise auf den Goodwill entfallen (PWC 2011).

Nein, in der Regel ist es für ein Unternehmen wie REWE schwer, eine entsprechende Kette in einem anderen Land (wie Österreich) “von der Pike an” aufzubauen. Die besten Standorte sind durch Billa und seine Konkurrenten schon großflächig besetzt. Allein hierdurch erzielt Billa intramarginale Renten, zumal die Preisbildung auf dem Markt durch die schwächsten Anbieter (Grenzanbieter) mit den schlechtesten Standorten und der geringsten Einkaufsmacht (geringe Filialisierung) geschieht. Mit der Übernahme von Billa steigt diese Einkaufsmacht, was möglicherweise wesentlich wichtiger ist als die entstehenden Synergien in der Administration etc. Die Position eines Filialisten wird so mit jeder Verkaufsstelle, die eröffnet wird, besser. Billa mag Grundstücke zum Marktwert (= Jedermannswert) gekauft haben, und die marktüblichen Grundstückspreise gehen auch in die konsolidierte Bilanz des ReWe-Konzerns ein (Analoges gilt auch für die in dieser Branche üblichere Anpachtung). Synergien und die gestiegene Einkaufsmacht ergeben aber für den gesamten Konzern einen wesentlich höheren (subjektiven) Wert, als er in den Grundstücks-Verkehrswerten (“Jedermannswert”!) zum Ausdruck kommt. Mit anderen Worten: ReWe “überzahlt” für “Übergewinne”, also für ökonomische Renten, die auch in einem Wettbewerbsmarkt schwer weg zu konkurrieren sind.

Die Wertdifferenz findet man unter den „Immateriellen Vermögenswerten“, im Geschäfts- und Firmenwert. Dies, obwohl man mittlerweile in der BWL weiß, dass alle Werte letztlich subjektiv sind – selbst Verkehrswerte sind nichts anderes als normierte subjektive Werte (dementsprechend dürfte man die Grundstücke eigentlich nicht mit den Verkehrswerten, sondern mit den höheren subjektiven Werten ansetzen). Und, obwohl letztlich die Übergewinne durchaus materielle Ursachen haben, wie v.a. die privilegierte und flächendeckende Verfügbarkeit über geeignete Standorte (die gleichzeitig auch eine Marktzutrittsbarriere darstellt). Der Goodwill ist also zu einem erheblichen Grade (es gibt natürlich auch andere Ursachen als die gerade dargestellten) ein Indikator für die Höhe der ökonomischen Renten, die in einem Unternehmen schlummern.

Konsequenterweise darf der Goodwill nach den International Financial Accounting Standards ab 2004 auch nicht mehr planmäßig abgeschrieben werden (Potthast, o.J.). Statt dessen wird er regelmäßig einem sog. “Impairment-Test” unterzogen. Damit wird er grundsätzlich auch nicht anders behandelt als beispielsweise Grund und Boden oder Beteiligungen – wir haben im Blogbeitrag dargestellt, dass Anteile an Unternehmen im Prinzip nichts anderes darstellen als indirekte Investitionen in Land oder Vermögenswerten mit ähnlichen Eigenschaften wie Land (v.a. geistige Eigentumsrechte). Dies bestätigt auch das Beispiel REWE: Hier beträgt in 2013 die Summe der bilanzierten kritischen Assets im Konzernabschluss (Land, Patente, Beteiligungen, Cash, und der derivative Goodwill i.H.v. ungefähr 1,2 Mrd. Euro) rund 4,3 Mrd. Euro, das Eigenkapital ca. 4,8 Mrd. Euro. Wir hatten zudem zuletzt in unserem Blogbeitrag “UNTERNEHMEN ALS VERDECKTE „LAND BANKS“ – DIE SPIEGELBILDHYPOTHESE” dargestellt, dass ökonomische Renten auch den Kern der Unternehmensgewinne darstellen (s. auch Löhr 2013).

Price Waterhouse Coopers (PWC) (2011): Wie viel ist Ihr Goodwill wert? – Purchase Price Allocation und Goodwill Impairment in der Schweizer Praxis, Juli.

erschien in der Hannoverschen Allgemeinen Zeitung (HAZ) vom 25.3. ein aufschlussreicher Artikel von Harald Schmidt und Friederike Marx: Rekordjahr für die Aktionäre. Der Wortlaut:

“Die jüngsten Dax-Rekorde sind nicht alles, was Aktionären derzeit Freude macht. Hinzu kommt der üppigste Geldregen aller Zeiten, wie die Beratungsgesellschaft EY in einer am Dienstag veröffentlichten Studie errechnet hat. Demnach schütten die 30 größten börsennotierten Unternehmen in Deutschland insgesamt 29,5 Milliarden Euro aus. Das sind 10 Prozent mehr als im Vorjahr. ‘Die Dax-Konzerne haben im vergangenen Jahr insgesamt Rekordgewinne erwirtschaftet“, sagt EY-Börsenexperte Martin Steinbach. „Die Aktionäre können sich entsprechend auf die bisher höchste Dividendenauszahlung überhaupt freuen.’

Größter Dividendenzahler ist den Angaben zufolge die Allianz: Der Versicherungskonzern zahlt seinen Aktionären 3,1 Milliarden Euro, fast ein Drittel mehr als im Vorjahr. Auch Siemens (2,7 Mrd. Euro, plus 7 Prozent) und Daimler (2,6 Mrd. Euro, plus 9 Prozent) zeigen sich besonders großzügig. Über den stärksten Zuwachs können sich die K+S-Anteilseigner freuen: Der Düngemittelkonzern hat die Ausschüttung von 48 auf 172 Millionen Euro mehr als verdreifacht – nachdem er sie im Jahr davor allerdings noch drastischer gekürzt hatte.

Den Unternehmen fielen die Erhöhungen leicht, sagt Steinbach: „Die Gewinne steigen stärker als die Dividendenausschüttung – das deutet darauf hin, dass es die Unternehmen insgesamt nicht übertreiben und darauf achten wollen, dass sie ausreichend liquide Mittel vorhalten.“ Denn der gesamte Jahresüberschuss aller 30 Dax-Konzerne stieg im vergangenen Geschäftsjahr um 14 Prozent auf 67,3 Milliarden Euro.

Im Moment sieht es nicht so aus, als würden die Gewinne in diesem Jahr auf breiter Front schrumpfen. Der niedrige Ölpreis und der schwache Euro befeuern den Export, wichtige Absatzmärkte wie die USA entwickeln sich gut, die Eurozone kommt allmählich in Schwung, und der Binnenmarkt brummt dank Rekordbeschäftigung und steigender Löhne ohnehin. EY erwartet für Deutschland in diesem Jahr 2,2 Prozent Wirtschaftswachstum und zeigt damit besonders viel Optimismus.

Insgesamt zahlen 20 Unternehmen ihren Aktionären in diesem Jahr mehr Dividende als 2014, nur zwei schütten weniger aus: Eon und die Deutsche Lufthansa. Die von Billigkonkurrenz und Streiks gebeutelte Fluggesellschaft hat die Dividende sogar ganz gestrichen und ist damit neben der Commerzbank das einzige Dax-Unternehmen, bei dem die Aktionäre leer ausgehen. Die EYExperten sind jedenfalls überzeugt: Der Trend bei den Dividendenausschüttungen der Börsenschwergewichte zeigt eindeutig nach oben.

Allerdings profitiert nur eine Minderheit der Menschen in Deutschland davon: 2014 hatten nach Zahlen des Deutschen Aktieninstituts nur noch 8,4 Millionen Menschen oder rund 13 Prozent der Bevölkerung Geld in Aktien oder Aktienfonds angelegt. Allein 2014 trennten sich demnach rund eine halbe Million Deutsche von Aktien, seit dem Höchststand im Jahr 2001 kehrten fast 4,4 Millionen Anleger den Börsen den Rücken. „Es ist schwer verständlich, dass sich Anleger jetzt von Aktien trennen“, sagt Jürgen Kurz von der Deutschen Schutzvereinigung für Wertpapierbesitz. Zumal der Dax seit Jahresanfang eine beeindruckende Rekordjagd hingelegt hat.”

Und hierbei handelt es sich um nichts anderes als Rechte für die private Vereinnahmung von Bodenrenten. Start- und Landerechte werden übrigens nach dem “Grandfathering-Prinzip” vergeben – obwohl sie locker den Wert der Flugzeugflotte bestimmter Airlines übersteigen können, hinterlassen sie daher in deren Bilanzen mangels Anschaffungskosten oft kaum Spuren. Richtig wäre es, die Start- und Landerechte zugunsten des öffentlichen Haushalts zu versteigern. Siehe auch den SZ-Artikel vom 16.10.2017:

Und hierbei handelt es sich um nichts anderes als Rechte für die private Vereinnahmung von Bodenrenten. Start- und Landerechte werden übrigens nach dem “Grandfathering-Prinzip” vergeben – obwohl sie locker den Wert der Flugzeugflotte bestimmter Airlines übersteigen können, hinterlassen sie daher in deren Bilanzen mangels Anschaffungskosten oft kaum Spuren. Richtig wäre es, die Start- und Landerechte zugunsten des öffentlichen Haushalts zu versteigern. Siehe auch den SZ-Artikel vom 16.10.2017: