Die Milleniumsziele: Das ist das Versprechen der reichen Nationen an die Armen dieser Welt.

Quelle: ZDF

Die ZDF-Reporter Carsten Behrendt und Marcus Niehaves waren schon einmal vor sechs Jahren in Äthiopien, in Kambodscha und in Ecuador unterwegs. Damals haben sie Menschen getroffen und deren Geschichte in einem preisgekrönten Film erzählt. Aber wie geht es den Menschen heute?

Es scheint, dass außer kreativer Statistik nicht viel passiert ist. S. die ZDF-Dokumentation vom 20. September

Im Blogbeitrag vom 26. August (FINANZAUSGLEICH – QUOD LICET IOVI, NON LICET BOVI) wurde die Belastung beschrieben, die gerade kreisfreie Städte und Stadtstaaten mit ihren zentralörtlichen Funktionen zu tragen haben.

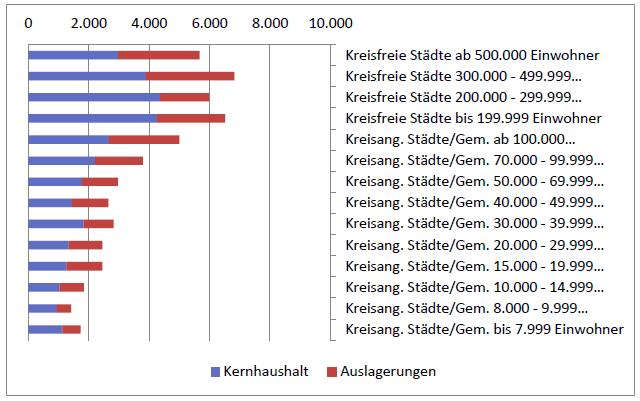

Hiermit sind hohe Infrastruktur-Fixkosten verbunden, die aber derzeit zu einem erheblichen Teil als externe Effekte („Spillovers“) v.a. den Kommunen im „Speckgürtel“ der großen Städte zugutekommen. Die Stadtstaaten und kreisfreien Städte haben zwar einen entsprechend hohen Fixkostenapparat aus den zentralörtlichen Einrichtungen am Bein, können diesen aber nicht angemessen finanzieren. Leistungsangebot und Finanzausstattung sind entkoppelt. Die Folge ist eine entsprechend hohe Verschuldung. Abbildung 1 illustriert exemplarisch die pro-Kopf-Verschuldung der Kommunen in Nordrhein-Westfalen, gereiht nach Gemeindegrößenklassen:

In unserem o.a. Blogbeitrag haben wir ebenfalls dargestellt, dass eine – allerdings oft unpopuläre Option – die Eingemeindung von „Speckgürtel-Kommunen“ sein kann. Den eigentlichen Schlüssel zur Lösung der Verschuldungsproblematik für Zentrale Orte liefert jedoch das Henry George-Theorem (z.B. Arnott / Stiglitz 1979). Hiernach schafft das kommunale Leistungsangebot (v.a. die öffentliche Infrastruktur) überhaupt erst die Bodenrenten – die Kommunen und ihr staatlicher „Overhead“ sind „rent-creating institutions“ (Harrison). Umgekehrt können die Bodenrenten auch zur Finanzierung der Fixkosten der öffentlichen Infrastruktur verwendet werden – dies ist das Prinzip der „sich selbst finanzierenden Infrastruktur“ (Harrison 2006). Im Idealfall (Vollabschöpfung der Bodenrente, optimale Bevölkerungsgröße etc.) wären gar keine anderen Steuern für die Finanzierung der Fixkosten der Infrastruktur nötig (die alte Idee der „Single Tax“). Allerdings funktioniert das Prinzip der „sich selbst finanzierenden Infrastruktur“ nur insoweit, wie die durch die (kommunale) Infrastruktur erzeugten Bodenerträge nicht in ganz andere Kassen fließen – seien diese nun privat oder öffentlich. Der o.a. Blogartikel stellte dar, dass das Henry George-Prinzip umso mehr erodiert wird, je höher

a) der Anteil der privatisierten Bodenrenten ist und

b) je stärker der Konnex „Infrastrukturinvestition – Finanzierung aus Bodenrenten“ durch die Vergemeinschaftung von Steuern und den Finanzausgleich auseinandergerissen wird.

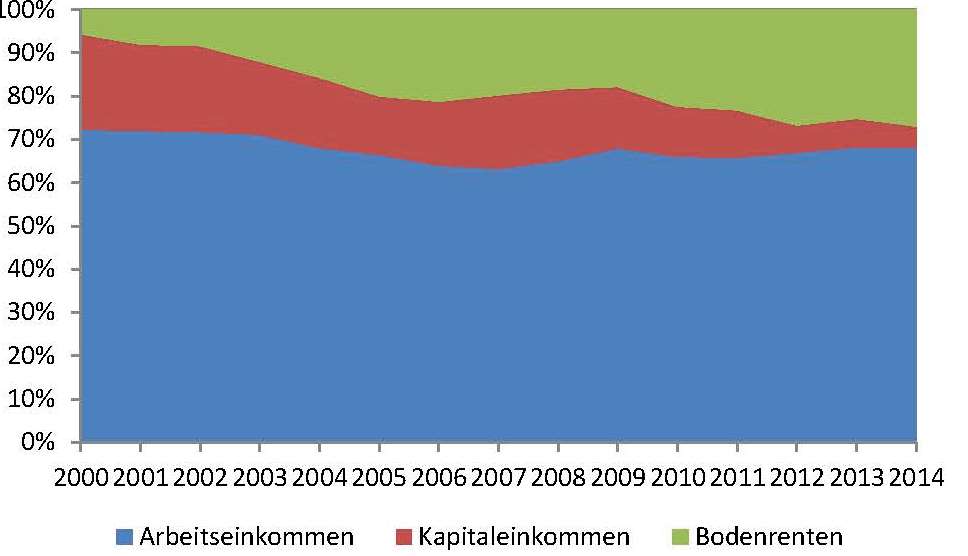

Zu a) Den steigenden Anteil der Bodenrente am Volkseinkommen stellt Abbildung 2 dar. Das Henry George-Prinzip der Kopplung von Leistungsangebot und Finanzausstattung wird hier zerrissen, weil nur ein geringer Prozentsatz der kommunal geschaffenen – und in den letzten Jahren stark angestiegenen – Bodenrenten (nach meinen vorläufigen Berechnungen dürfte dieser unterhalb von 15 Prozent liegen) überhaupt durch Steuern abgeschöpft wird.

Quelle: Statistisches Bundesamt, eigene Berechnungen

Abbildung 2: Steigender Anteil der Bodenrenten am Volkseinkommen (Quelle: Statistisches Bundesamt, eigene Berechnungen)

Erst der Steuerstaat macht es möglich, dass die durch die Öffentlichkeit (Agglomeration von Fachkräften, Nachfrage, öffentlicher Infrastruktur) geschaffenen Bodenrenten privatisiert werden; die dadurch entstehende Finanzierungslücke wird durch die Sozialisierung privat geschaffener Werte (= Steuern) mehr schlecht als recht gefüllt.

Zu b) Doch auch im öffentlichen Bereich wird auseinandergerissen, was zusammen gehört. Vor allem Gemeinschaftssteuern und Finanzausgleich entkoppeln Leistungsangebot und Finanzausstattung von Kommunen und Ländern. Nun sind aber die Bodenrenten das Potenzial, aus dem die Steuern letztlich geschöpft werden („ATCOR“: all tax comes out of rent; Gaffney 2009). „Radiziert“ sind die Bodenrenten aber in den Kommunen. Diese tragen die Letztverantwortung für die Inwertsetzung von Land. Die aufkommensstärksten Steuern (Einkommen-, Körperschaft- und Umsatzsteuern) sind aber Gemeinschaftssteuern; sie leiten zunächst einen erheblichen Teil der lokal geschaffenen Bodenrenten in einen zentralen Topf. Im Gegenzug versucht man, die finanziell weitgehend entblößten Kommunen wieder über den Finanzausgleich notdürftig zu bekleiden. Notdürftig, denn von dem Anteil an Bodenrenten, der überhaupt durch Steuern in die öffentliche Hand überführt wird, landet mehr als die Hälfte eben nicht bei Kommunen und Ländern, sondern bleibt beim Bund hängen.

Damit Kommunen (und auch Länder) einen angemessenen Anteil des über ihre Leistungen erzeugten sozialen Überschusses bekommen, bietet sich v.a. eine Stärkung der Grundsteuer an. Die Akzeptanz der Grundsteuer könnte erhöht werden, indem im gleichen Zuge andere Steuern gesenkt werden (Tax Shift).Die Grundsteuer sollte dabei als Bodenwertsteuer ausgestaltet sein, denn nur diese kann den sozialen Überschuss abschöpfen, der in und von den Gemeinden geschaffen wurde – eben die Bodenrente. Will man den Kommunen den Gegenwert dessen zufließen lassen, was durch ihr Leistungsangebot geschaffen wurde, muss die Grundsteuer aber aus dem kommunalen und länderbezogenen Finanzausgleich (bei der Bemessung der Finanzkraft) entlassen werden.

Ein erster Schritt in die richtige Richtung stellt insoweit der jüngste Vorschlag der unionsregierten Bundesländer dar, das System des Länderfinanzausgleichs auf eine neue Basis zu stellen. Entsprechende Konzepte tun allein deswegen Not, weil 2019 der jetzige Länderfinanzausgleich, der Solidarpakt II mit Ostdeutschland und andere Finanzgesetze auslaufen. Nach den Vorstellungen der unionsregierten Länder soll der Länderfinanzausgleich nur noch über den Umsatzsteuer-Ausgleich abgewickelt werden (also den bisherigen Umsatzsteuer-Vorwegausgleich). Der Länderanteil am gesamten Umsatzsteueraufkommen wird dabei entsprechend der Einwohnerzahl den einzelnen Ländern zugeordnet. Im Vorschlag der unionsregierten Länder soll eine – durch den Bund finanzierte – Modifikation die unterschiedliche Finanzkraft der Länder durch Zu- und Abschläge berücksichtigen. Insbesondere die ostdeutschen Länder sollen so nicht schlechter gestellt werden als bisher.

Allerdings haben insbesondere finanzschwache SPD-Länder wie Berlin skeptisch auf diese Pläne reagiert. Auf den Gedanken, die Reform des Finanzausgleichs mit einer Grundsteuerreform zu verbinden und zu diesem Zwecke die Grundsteuer aus dem Finanzausgleich herauszunehmen, kam man ohnehin bislang nicht. Dies,

obwohl einer sachgerechten Grundsteuerreform neben befürchteten Verschiebungen der Abgabenbelastung bei den Steuerpflichtigen v.a. die Änderung der Finanzmittelverteilung unter den Ländern beim Finanzausgleich im Wege stand (und immer noch steht);

und obwohl gerade die hochverschuldeten und mehrheitlich SPD-regierten Stadtstaaten Hamburg, Berlin und Bremen besonders davon profitieren würden, wenn die dort hohen Bodenrenten auch in die eigenen Schatullen fließen könnten. Gerade die Stadtstaaten könnten also von einer Herausnahme der Grundsteuer aus dem Finanzausgleich in besonderer Weise profitieren – dies allerdings nur im Rahmen einer reformierten Grundsteuer, über die sich auch die Bodenrenten abschöpfen lassen.

Die Herausnahme der Grundsteuer aus dem Länderfinanzausgleich – z.B. auf Grundlage des Unions-Vorschlages – könnte auch die Grundlage für eine länderspezifische Regelung der Grundsteuer darstellen (bzw. eine länderspezifische Öffnungsklausel in einem bundeseinheitlichen Grundsteuergesetz). Dies alles wäre auch ein wichtiger Schritt in Richtung Wettbewerbsföderalismus.

Damit ist freilich noch nichts über den kommunalen Finanzausgleich gesagt, der länderspezifisch geregelt ist. Auch hier sollte die Grundsteuer grundsätzlich herausgenommen werden – dies wäre aber Sache der Länder.

Weitere zitierte Literatur

Arnott, R. J. / Stiglitz, J. E. (1979): Aggregate Land Rents, Expenditure on Public Goods, and Optimal City Size, in: Quarterly Journal of Economics, Vol. 93 No. 4, S. 471-500.

Gaffney, M. (2009): The Hidden Taxable Capacity of Land: Enough and to Spare, in: International Journal of Social Economics, 36. Jg., S. 328-411.

Harrison, F. (2006b): Wheels of Fortune – Self-funding Infrastructure and the Free Market Case for a Land Tax, London (The Institute of Economic Affairs).

Griechenland soll seinen Staatsbesitz verkaufen. So will es Brüssel. 50 Milliarden Euro sollen die Verkäufe bringen, das Land könnte so einen Teil seiner Schulden tilgen, lautet das Versprechen.

Mit Marktwirtschaft hat die Privatisierung von Essential Facilities und natürlichen Monopolen allerdings nichts zu tun. Vielmehr spielen sich die Rent-Grabber in die Hände. Aufgrund seiner Erfahrungen mit derartigen Privatisierungsorgien müsste eigentlich gerade Deutschland die Notbremse ziehen. Weit gefehlt. Eine schöne Beschreibung der Zustände liefert die ZDF-Reportage

Seit Jahren sinken die Kapitalmarktzinsen beständig ab:

Jahr

Kapitalmarkt-zinsen

1991

8,51

1996

6,22

2001

4,80

2006

3,76

2014

1,16

Quelle: Statista

Auf die Verteilung des Volkseinkommens hat sich dies wie folgt niedergeschlagen, wenn man von den drei Faktoren Arbeit, Boden und Kapital ausgeht:

Quelle: Statistisches Bundesamt, eigene Berechnungen

Das Bild muss nicht kommentiert werden. Die Entgelte der Faktoren Kapital und Boden werden von der offiziellen Statistik jedoch zusammen mit den – überwiegend arbeitsbezogenen – Selbstständigeneinkommen und Risikoprämien leider in einen Topf geworfen (“Einkommen aus Unternehmertätigkeit und Vermögen”). Dabei wird kräftig umgerührt. Insoweit folgt man einer neoklassischen Tradition der Vernebelung, die nicht zwischen dem unvermehrbaren Land (incl. den Naturgütern) und den von Menschen gemachten Kapitalgütern unterscheidet.

Bei den Vermögenseinkünften sieht das Bild noch drastischer aus. Die säkular steigenden Bodenrenten gehen auch in die Unternehmensgewinne mit ein, und werden mit dem immer tieferen Zinssatz diskontiert. Dies führt zu einer immensen Vermögensumverteilung.

Eigentlich könnte man ja auf den Gedanken kommen, dass die Rolle der Bodenrenten endlich einmal intensiver in Deutschland diskutiert werden sollte. Weit gefehlt, die Diskussion ist und bleibt “bodenlos”. Das schließt die sog. “alternative Szene” ein, die insoweit erstaunlich “gemainstreamt” ist. Unter den oben dargestellten Prämissen sind periodisch wieder aufflammenden die Diskussionen um die Einkommens- und Vermögensverteilung leider nur Geisterdiskussionen.

Der FAZ-Artikel “Monopoly in den Highlands” von Marcus Theurer (FAZ.net vom 25.8.2015) macht auf ungesunde Boden-Eigentumsverhältnisse in Schottland und einen falschen Reformansatz aufmerksam.

Eckhard Behrens

Die Schilderung der bestehenden Eigentumsverhältnisse und der Art und Weise, wie die Großgrundbesitzer damit umgehen, zeigt Reformbedarf. Aber die geschilderten Reformbestrebungen, landwirtschaftliche Pachtverhältnisse durch Eigentum der Bodenbewirtschafter zu ersetzen, kann man nicht gutheißen.

Die Bodenrente (Landpacht) steht natürlich nicht den Großgrundbesitzern zu, aber auch nicht den Bewirtschaftern. Diese sind in Schottland in der ordnungspolitisch grundsätzlich wünschenswerten Position von Pächtern, die die Bodenrente erwirtschaften müssen, aber nicht behalten dürfen. Das nötigt die Pächter zu einem effizienten unternehmerischen Einsatz von Arbeit und Kapital; sie können Misswirtschaft nicht mit der Bodenrente subventionieren, was wir bei bäuerlichem Bodeneigentum leider oft beobachten müssen. Ob das Landpachtrecht in Schottland dafür sachgerecht ausgestaltet ist, lässt sich auf Grund Ihres Berichtes nicht beurteilen.

Die notwendige Reform bestünde in der entschädigungspflichtigen Enteignung der Großgrundbesitzer, meistbietenden Verpachtung an fähige Landwirte und Umverteilung der Bodenrente an alle Lebenden – zunächst in Schottland und in der Zukunft in der ganzen Welt. Die Erde gehört allen Menschen (John Stuart Mill); ein gleicher Anteil an der Bodenrente sollte als ein Menschenrecht anerkannt werden.

* Eckhard Behrens (* 1937, wohnhaft in Heidelberg), Jurist und Volkswirt, ist u.a. Mitglied im Vorstand des Seminars für freiheitliche Ordnung in Bad Boll; er war langjähriger Vorsitzender des Landesfachausschusses für Bildung und Wissenschaft in Baden-Württemberg und stellvertretender Vorsitzender des Bundesfachausschusses in der FDP.