All over Europe, small parties have sprung up to register discontent with austerity. People are fed up, and they are determined to voice their opposition to mainstream politicians who have no solutions to persistent problems.

Fred Harrison

Syriza was the first to make the breakthrough, but the people of Greece will end up realising that the party-from-nowhere is also bereft of ideas.

Podemos may be the next to make it to the big stage, in the Spanish elections next year. But, as of today, they don’t have better answers than the Syriza politicians who are currently being humiliated by the IMF and Europe’s finance ministers.

But these and the other new parties will not endure, unless they come up with a Big Idea. Can they? That’s the only way to break through into the mainstream. What happened in Britain is revealing.

In the 19th century, the minority Liberals made the breakthrough to government with Free Trade as their Big Idea.

In the 20th century, the embryonic Labour Party made the breakthrough with its big idea – socialism was going to cure all.

The Liberals, and Labour, have now been humiliated by events. They failed to make the difference to the recurring booms and busts and human degradation, which stem from a set of rules that manifests itself in the economics of apartheid.

There is one big idea only left to be picked up: reform the finances of government, to liberate people in the workplace. That would automatically trigger the rehabilitation of both the extended family and both the material and cultural fabric of communities.

Furthermore, removing the taxes that debilitate and distort both the economy and interpersonal relationships in a million-and-one ways would soon be perceived as the one strategy that can launch the process of renegotiating the terms of deployment between nations.

It’s a simple idea. It boils down to a homely proposition, one that governs our private lives: keep what you create, pay for what you receive. But it constitutes a revolutionary challenge to those who occupy the seats of power. It forces transparency on “the system”, and makes politicians accountable for their actions.

Doesn’t that sound like the Big Idea for a small party wanting to make it into the big time?

The original text is published in Fred Harrison’s Blog

(download here)

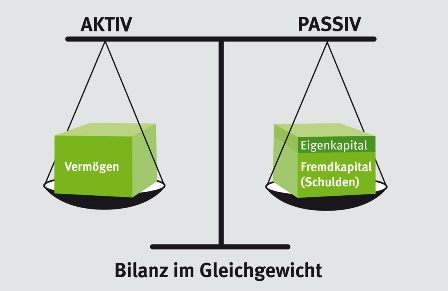

Goodwill: Der Treiber des Unternehmenswertes. Ein unfassbares, kaum greifbare Phänomen. Viel wurde hierüber geschrieben, viel wurde analysiert – viel Licht ins Dunkel ist indessen nicht gekommen. Was versteht man überhaupt unter dem Goodwill? Im Rechnungswesen wird mit Goodwill (Geschäfts- oder Firmenwert) ein immaterieller Vermögenswert bezeichnet, der beim Erwerb eines anderen Unternehmens entsteht (derivativer Firmenwert) oder im eigenen Unternehmen entstanden ist (originärer Firmenwert). Der Ansatz des originären, also selbst geschaffenen Firmenwertes ist grundsätzlich nicht erlaubt. Man kann den Goodwill auch fassen als Differenz zwischen dem Gesamtwert eines Unternehmens und dem Zeitwert des Eigenkapitals.

Wie kommt ein solcher Goodwill in die Bilanz eines Unternehmens? Wird ein Unternehmen durch ein anderes gekauft (im Rahmen eines Asset-Deals) oder im Rahmen der Konsolidierung (Konzernabschluss) aufgenommen, so werden die einzelnen Vermögensgegenstände und Schulden (die Differenz ist das Eigenkapital) i.d.R. mit Werten angesetzt, die sich an den Verkehrswerten orientieren. Nehmen wir konkret an, REWE kauft eine Handelskette in einem anderen Land, z.B. Billa in Österreich.

Die Grundstücke, Gebäude, das Vorratsvermögen, aber auch die Schulden gehen in die REWE-Konzernbilanz mit den Verkehrswerten ein. Dennoch wird sich regelmäßig ein Überschuss des Kaufpreises über das zu Verkehrswerten angesetzte Eigenkapital ergeben. Diese Überzahlung kann deutlich den Wert derjenigen selbst geschaffenen immateriellen Vermögensgegenstände des Anlagevermögens übersteigen, deren Wert zwar gut ermittelt werden kann, die aber nach den jeweiligen Rechnungslegungsvorschriften nicht bzw. nicht zu Verkehrswerten angesetzt werden dürfen.

Warum ist dies so, warum kauft REWE sich nicht die einzelnen Vermögenswerte im betreffenden Lande zusammen und spart sich diese Überzahlung? Können die REWE-Manager nicht rechnen, oder handelt es sich um Christenmenschen, die andere mit milden Gaben bedenken wollen? Und aus volkswirtschaftlicher Sicht könnte man fragen: Da es sich offensichtlich um eine Überzahlung für zukünftige Übergewinne handelt – warum werden diese nicht auf Wettbewerbsmärkten wieder wegkonkurriert? Die gängigen Goodwill-Erklärungen wie guter Service, Kundenkontakte, Qualität des Managents, guter Ruf etc. greifen in der Regel zu kurz. Das alles ist auch durch Konkurrenten aufbaubar – auch wenn dies seine Zeit braucht. Dieser Aufwand an Zeit kann aber auch nicht erklären, warum in vielen Branchen zwischen 40 und 50 % der Unternehmenskaufpreise auf den Goodwill entfallen (PWC 2011).

Nein, in der Regel ist es für ein Unternehmen wie REWE schwer, eine entsprechende Kette in einem anderen Land (wie Österreich) “von der Pike an” aufzubauen. Die besten Standorte sind durch Billa und seine Konkurrenten schon großflächig besetzt. Allein hierdurch erzielt Billa intramarginale Renten, zumal die Preisbildung auf dem Markt durch die schwächsten Anbieter (Grenzanbieter) mit den schlechtesten Standorten und der geringsten Einkaufsmacht (geringe Filialisierung) geschieht. Mit der Übernahme von Billa steigt diese Einkaufsmacht, was möglicherweise wesentlich wichtiger ist als die entstehenden Synergien in der Administration etc. Die Position eines Filialisten wird so mit jeder Verkaufsstelle, die eröffnet wird, besser. Billa mag Grundstücke zum Marktwert (= Jedermannswert) gekauft haben, und die marktüblichen Grundstückspreise gehen auch in die konsolidierte Bilanz des ReWe-Konzerns ein (Analoges gilt auch für die in dieser Branche üblichere Anpachtung). Synergien und die gestiegene Einkaufsmacht ergeben aber für den gesamten Konzern einen wesentlich höheren (subjektiven) Wert, als er in den Grundstücks-Verkehrswerten (“Jedermannswert”!) zum Ausdruck kommt. Mit anderen Worten: ReWe “überzahlt” für “Übergewinne”, also für ökonomische Renten, die auch in einem Wettbewerbsmarkt schwer weg zu konkurrieren sind.

Die Wertdifferenz findet man unter den „Immateriellen Vermögenswerten“, im Geschäfts- und Firmenwert. Dies, obwohl man mittlerweile in der BWL weiß, dass alle Werte letztlich subjektiv sind – selbst Verkehrswerte sind nichts anderes als normierte subjektive Werte (dementsprechend dürfte man die Grundstücke eigentlich nicht mit den Verkehrswerten, sondern mit den höheren subjektiven Werten ansetzen). Und, obwohl letztlich die Übergewinne durchaus materielle Ursachen haben, wie v.a. die privilegierte und flächendeckende Verfügbarkeit über geeignete Standorte (die gleichzeitig auch eine Marktzutrittsbarriere darstellt). Der Goodwill ist also zu einem erheblichen Grade (es gibt natürlich auch andere Ursachen als die gerade dargestellten) ein Indikator für die Höhe der ökonomischen Renten, die in einem Unternehmen schlummern.

Konsequenterweise darf der Goodwill nach den International Financial Accounting Standards ab 2004 auch nicht mehr planmäßig abgeschrieben werden (Potthast, o.J.). Statt dessen wird er regelmäßig einem sog. “Impairment-Test” unterzogen. Damit wird er grundsätzlich auch nicht anders behandelt als beispielsweise Grund und Boden oder Beteiligungen – wir haben im Blogbeitrag dargestellt, dass Anteile an Unternehmen im Prinzip nichts anderes darstellen als indirekte Investitionen in Land oder Vermögenswerten mit ähnlichen Eigenschaften wie Land (v.a. geistige Eigentumsrechte). Dies bestätigt auch das Beispiel REWE: Hier beträgt in 2013 die Summe der bilanzierten kritischen Assets im Konzernabschluss (Land, Patente, Beteiligungen, Cash, und der derivative Goodwill i.H.v. ungefähr 1,2 Mrd. Euro) rund 4,3 Mrd. Euro, das Eigenkapital ca. 4,8 Mrd. Euro. Wir hatten zudem zuletzt in unserem Blogbeitrag “UNTERNEHMEN ALS VERDECKTE „LAND BANKS“ – DIE SPIEGELBILDHYPOTHESE” dargestellt, dass ökonomische Renten auch den Kern der Unternehmensgewinne darstellen (s. auch Löhr 2013).

Price Waterhouse Coopers (PWC) (2011): Wie viel ist Ihr Goodwill wert? – Purchase Price Allocation und Goodwill Impairment in der Schweizer Praxis, Juli.

erschien in der Hannoverschen Allgemeinen Zeitung (HAZ) vom 25.3. ein aufschlussreicher Artikel von Harald Schmidt und Friederike Marx: Rekordjahr für die Aktionäre. Der Wortlaut:

“Die jüngsten Dax-Rekorde sind nicht alles, was Aktionären derzeit Freude macht. Hinzu kommt der üppigste Geldregen aller Zeiten, wie die Beratungsgesellschaft EY in einer am Dienstag veröffentlichten Studie errechnet hat. Demnach schütten die 30 größten börsennotierten Unternehmen in Deutschland insgesamt 29,5 Milliarden Euro aus. Das sind 10 Prozent mehr als im Vorjahr. ‘Die Dax-Konzerne haben im vergangenen Jahr insgesamt Rekordgewinne erwirtschaftet“, sagt EY-Börsenexperte Martin Steinbach. „Die Aktionäre können sich entsprechend auf die bisher höchste Dividendenauszahlung überhaupt freuen.’

Größter Dividendenzahler ist den Angaben zufolge die Allianz: Der Versicherungskonzern zahlt seinen Aktionären 3,1 Milliarden Euro, fast ein Drittel mehr als im Vorjahr. Auch Siemens (2,7 Mrd. Euro, plus 7 Prozent) und Daimler (2,6 Mrd. Euro, plus 9 Prozent) zeigen sich besonders großzügig. Über den stärksten Zuwachs können sich die K+S-Anteilseigner freuen: Der Düngemittelkonzern hat die Ausschüttung von 48 auf 172 Millionen Euro mehr als verdreifacht – nachdem er sie im Jahr davor allerdings noch drastischer gekürzt hatte.

Den Unternehmen fielen die Erhöhungen leicht, sagt Steinbach: „Die Gewinne steigen stärker als die Dividendenausschüttung – das deutet darauf hin, dass es die Unternehmen insgesamt nicht übertreiben und darauf achten wollen, dass sie ausreichend liquide Mittel vorhalten.“ Denn der gesamte Jahresüberschuss aller 30 Dax-Konzerne stieg im vergangenen Geschäftsjahr um 14 Prozent auf 67,3 Milliarden Euro.

Im Moment sieht es nicht so aus, als würden die Gewinne in diesem Jahr auf breiter Front schrumpfen. Der niedrige Ölpreis und der schwache Euro befeuern den Export, wichtige Absatzmärkte wie die USA entwickeln sich gut, die Eurozone kommt allmählich in Schwung, und der Binnenmarkt brummt dank Rekordbeschäftigung und steigender Löhne ohnehin. EY erwartet für Deutschland in diesem Jahr 2,2 Prozent Wirtschaftswachstum und zeigt damit besonders viel Optimismus.

Insgesamt zahlen 20 Unternehmen ihren Aktionären in diesem Jahr mehr Dividende als 2014, nur zwei schütten weniger aus: Eon und die Deutsche Lufthansa. Die von Billigkonkurrenz und Streiks gebeutelte Fluggesellschaft hat die Dividende sogar ganz gestrichen und ist damit neben der Commerzbank das einzige Dax-Unternehmen, bei dem die Aktionäre leer ausgehen. Die EYExperten sind jedenfalls überzeugt: Der Trend bei den Dividendenausschüttungen der Börsenschwergewichte zeigt eindeutig nach oben.

Allerdings profitiert nur eine Minderheit der Menschen in Deutschland davon: 2014 hatten nach Zahlen des Deutschen Aktieninstituts nur noch 8,4 Millionen Menschen oder rund 13 Prozent der Bevölkerung Geld in Aktien oder Aktienfonds angelegt. Allein 2014 trennten sich demnach rund eine halbe Million Deutsche von Aktien, seit dem Höchststand im Jahr 2001 kehrten fast 4,4 Millionen Anleger den Börsen den Rücken. „Es ist schwer verständlich, dass sich Anleger jetzt von Aktien trennen“, sagt Jürgen Kurz von der Deutschen Schutzvereinigung für Wertpapierbesitz. Zumal der Dax seit Jahresanfang eine beeindruckende Rekordjagd hingelegt hat.”

Im Blogartikel vom 7.3. „UNTERNEHMEN ALS VERDECKTE „LAND BANKS“ – DIE SPIEGELBILDHYPOTHESE“ haben wir gezeigt, warum zumindest die erfolgreichen Unternehmen als „hidden land banks“ betrachtet werden können. Investitionen in Unternehmensanteile sind demnach als indirekte Investitionen in den Faktor Land zu verstehen. “Land” ist dabei als Genus zu betrachten, der auch Assets mit ähnlichen Eigenschaften wie Land, wie etwa Patente umfasst. Investitionen in Unternehmensanteile sind hingegen – anders als die herkömmliche ökonomische Meinung verlautbart – keine Investitionen in den Faktor Kapital. Der Kern der ökonomischen Gewinne sind dementsprechend Renten (hinzu kommt noch eine Risikoprämie und bei Personenunternehmen der kalkulatorische Unternehmerlohn); Gewinne haben hingegen keinen „Zinscharakter“, wie der Mainstream behauptet.

Haben wir schon eine Vermögenspreisblase? Wann platzt sie?

Auch Kursgewinne bei Aktien sind im Prinzip nichts anderes wie Steigerungen der Bodenpreise, und Konzerngewinne sind grundsätzlich nicht anders als Bodenrenten zu beurteilen. Diese Sicht der Dinge hat Konsequenzen – auch für die Wirkung der jüngst eingeleiteten Niedrigzinspolitik der Europäischen Zentralbank (EZB).

Das Anleihekaufprogramm der EZB

EZB-Chef Draghi gab am 22. Januar 2015 ein “erweitertes Anleihenkaufprogramm” bekannt, das über den bereits laufenden Ankauf von Unternehmensanleihen nun bald auch Schuldscheine europäischer Staaten umfasst [1].

Mario Draghi

Die EZB beabsichtigt, von Anfang März 2015 bis mindestens Ende September 2016 jeden Monat Anleihen im Wert von 60 Milliarden Euro zu kaufen, rund 80 Prozent davon als Staatsanleihen. Das Gesamtvolumen des Programms beträgt damit zunächst gut 1,1 Billionen Euro, rund 920 Milliarden Euro davon sind Staatsanleihen [2]. Eine Vielzahl von Indizien (z.B. die sinkende Geldumlaufgeschwindigkeit v.a. für kurzfristige Geldmengenaggregate) deutet allerdings darauf hin, dass der Geldsegen der EZB bislang kaum die Realwirtschaft erreicht, sondern vor allem in der “Finanzstratosphäre” landet. Was sind vor diesem Hintergrund die verteilungspolitischen Folgen dieser Politik?

Gewinnsteigerungen und funktionale Einkommensverteilung

In der Realwirtschaft machen sich die niedrigeren Zinsen wohl bemerkbar – allerdings in einer anderen Weise als erhofft. Niedrigere Zinsen (Faktor „Kapital“) können nämlich zu höheren Löhnen und Gehältern (Faktor „Arbeit“) oder aber zu höheren Gewinnen und Renten (Faktor „Land“, s. den o.a. Blogbeitrag!) führen. Wie im o.a. Blogbeitrag dargestellt, besteht der Kern der Unternehmensgewinne der „Highperformer“ aus ökonomischen Renten. Diese stellen ein Residuum dar, das sich ergibt, wenn von den Einnahmen die Kosten für Kapital und Arbeit in Abzug gebracht werden.

Nun bestand eine Hoffnung auch vieler Geldreformer darin, dass sich die Niedrig- bzw. Negativzinspolitik auch in höheren Löhnen und Gehältern niederschlägt. Diese Hoffnung wurde allerdings enttäuscht. Eine Begründung hierfür kann die ricardianische Betrachtung liefern [3]. Hiernach werden dabei die Löhne für unqualifizierte Arbeit in der raumwirtschaftlichen Peripherie, also im „Grenzland“ bestimmt. In der EU sind dies die neu aufgenommenen, „schwachen“ Länder der Peripherie. Über Freizügigkeit, die Dienstleistungsrichtlinie etc. wird von dort aus auch ein entsprechender Druck auf die Löhne und Gehälter v.a. von wenig qualifizierten Arbeitnehmern in den raumwirtschaftlichen Zentren (z.B. Deutschland) entfaltet. Mit zunehmender Öffnung der Wirtschaft (Globalisierung) verschieben sich zudem die Grenzen der relevanten Wirtschaftsräume noch hin zu Niedriglohnländern außerhalb der EU. Hinzu kommen noch interne Faktoren wie z.B. die Hartz IV, Leiharbeitsgesetze etc., mit denen die Arbeitsmärkte in den raumwirtschaftlichen Zentren wettbewerbsfähiger gemacht werden sollten. In den raumwirtschaftlichen Zentren werden allerdings Aufschläge auf die Löhne und Gehälter von qualifizierter Arbeit bezahlt, da diese hier vermehrt in Anspruch genommen wird. Zudem ist die Produktivität in den Zentren höher, was zumindest teilweise auch an den Faktor Arbeit weitergegeben wird. Somit sind die Arbeitseinkommen – wenngleich sie von den Rändern der Peripherie unter Druck geraten – absolut höher als in der Peripherie [4]; wenngleich in den letzten Jahren eine zunehmende Spreizung zwischen den Einkommen qualifizierter und unqualifizierter Arbeit zu beobachten war. Begünstigt wird die Divergenz zwischen Zentrum und Peripherie in der EU durch eine eingeschränkte Mobilität des Faktors Arbeit, die u.a. auf sprachliche und kulturelle Barrieren zurückzuführen ist.

Was die Zinsen angeht, so sollte sich eigentlich ebenfalls ein Ausgleich zwischen Zentrum und Peripherie ergeben; seitdem die Eurozone in eine Schieflage geraten ist, sind die Zinsen im raumwirtschaftlichen Zentrum (v.a. in Deutschland) aber deutlich geringer als in der Peripherie (Griechenland, Portugal etc.).

Die untenstehende Abbildung stellt vor diesem Hintergrund dar, dass einerseits in den raumwirtschaftlichen Zentren (z.B. Deutschland) ein höheres Einkommen als in der Peripherie (z.B. Griechenland) erzielbar ist. In der Peripherie reicht es möglicherweise nur für die Erwirtschaftung der Kosten für Arbeit und Kapital, ein großes Residuum ist nicht mehr zu erzielen. V.a. wegen der Unvollkommenheiten auf dem Arbeitsmarkt ist in Deutschland sowohl das Volkseinkommen pro Kopf wie auch die Summe aus Arbeits- und Kapitaleinkommen zwar noch vergleichsweise höher als z.B. in Griechenland; allerdings besteht ein latenter Druck auf Absenkung v.a. der Einkommen gering qualifizierter Arbeitnehmer. Die Einkommen der mobilen Faktoren Arbeit und Kapital (die zugleich Kosten darstellen) sind in der untenstehenden Abbildung zusammengefasst und separat von den ökonomischen Renten dargestellt, die auf Land und ähnliche Vermögenswerte entfallen (und Residualeinkommen, also keine Kosten darstellen).

Abbildung: Die ricardianische Sicht – Druck auf die Löhne von den Rändern der EU

Vor dem Hintergrund der Abbildung wird deutlich, warum trotz der permanent sinkenden Zinsen in den letzten 15 Jahren seit der Einführung des Euro die Reallöhne in Deutschland nicht mehr anstiegen: Nach den Zahlen des Bundesfinanzministeriums sank die bereinigte Bruttolohnquote von 72,8 % (2000) auf 68,1 % (2010) und 68,3 % (8/2013). Die unbereinigte Bruttolohnquote entwickelte sich von 72,1 % (2000) auf 66,8 % (2010) auf 67,0 % (8/2013) [5]. Von den im Betrachtungszeitraum sinkenden Zinsen profitierte also in Deutschland nicht der Faktor Arbeit. Doch offenbar verlor auch das Kapital – hier verstanden als Geldvermögen ohne Unternehmensanteile [sic!] [6]: Die sinkende Entlohnung dieses Faktors („Preiseffekt“) wurde offenbar nicht durch eine Steigerung des Volumens („Mengeneffekt“) kompensiert. Stattdessen stiegen die ökonomischen Renten, was sich sowohl in den Gewinnen der Großunternehmen [7] wie auch in den Bodenrenten bemerkbar machte: Sowohl das operative Ergebnis nichtfinanzieller börsennotierter Großunternehmen als auch die Mieten in Großstädten wie München, Hamburg, Frankfurt oder Berlin stiegen zwischen 2005 und 2013 um ca. 30 % an [8]. Die Werte von Unternehmen und Boden stiegen während der Niedrigzinsphase also, weil diese sich in wachsenden Erträgen niederschlug. Die niedrigeren Zinsen verhinderten zwar weitere offene oder verdeckte Steuererhöhungen (v.a. zu Lasten der Arbeitnehmer). Dies hat den dargestellten Trend in der Einkommensverteilung aber nur abgeschwächt und nicht etwa umgekehrt [9].

Der Preis für die Erträge aus Unternehmen und Boden ist hingegen seit der Finanzkrise 2008 wenig gestiegen: So erhöhte sich der KGV der DAX-Unternehmen zwar bis Ende 2014 leicht auf ca. 17, lag damit aber immer noch in einem moderaten Bereich [10]. Bei den Liegenschaftszinssätzen von Immobilien (die in grober Annäherung den Reinertrag von Immobilien ins Verhältnis zum Kaufpreis setzen und damit eine Art „inverser KGV“ für Immobilien darstellen) [11] verhält es sich ähnlich; erst seit 2010 ist ein moderates Absinken zu verzeichnen [12]. Das Fazit: Wie nach der ricardianischen Sichtweise zu erwarten, profitierten von der Niedrigzinsphase v.a. die Bezieher ökonomischer Renten, sei es in Gestalt von Unternehmen oder durch unmittelbaren Bezug der Bodenrenten. Steigende Preise für Aktien und Immobilien indizieren im Übrigen solange keine Blase, wie diesen steigende Erträge gegenüber stehen.

Kurs- und Wertsteigerungen: Vermögensverteilung

Das Verhältnis von Preisen zu Erträgen steigt erst wieder seit 2010 langsam, aber sicher an. Ein erheblicher Anstieg dürfte sich jedoch als Folge des eingangs dargestellten Anleihenkaufprogramms der EZB ergeben; erste Hinweise zeigen sich schon – so z.B. bei der Entwicklung des DAX. Dies deutet auf eine einsetzende Aufblähung der Assets hin und hat zunehmend Auswirkungen auf die Vermögensverteilung, die nicht nur in Deutschland wesentlich ungleicher ist als diejenige der Einkommen. Ein wichtiges Kennzeichen einer Vermögenspreisinflation ist, dass sich die Vermögensumverteilung mit höherer Geschwindigkeit als die Einkommensumverteilung vollzieht. Die sich aufblähenden Assetpreise bedeuten, dass immer mehr Ansprüche auf das in der Realwirtschaft erzeugte Sozialprodukt in die Finanzstratosphäre kanalisiert werden.

Interessant sind dabei auch Stiglitz’ Aussagen [13] hinsichtlich der Zusammensetzung der Assets: Während der normale “Mittelklassesparer” sein Geld eher in zinstragenden Investments hält (die kaum mehr Erträge erbringen), sind die Reichen und die Superreichen v.a. in rententragenden Assets (v.a. Unternehmensanteilen und Land) investiert [14]. Dies ist in Deutschland möglicherweise noch extremer als im Ausland der Fall, zumal die Eigentumsquote bei Immobilien mit ca. 50 % im europäischen Vergleich ziemlich gering ist [15]. Dementsprechend ist das Medianvermögen in Deutschland auch geringer als in jedem anderen Euroland [16]. Wird nun die Finanzstratosphäre mit ihren rententragenden Assets im Vergleich zur Realwirtschaft immer größer, müssen die relativ wenigen Großeigentümer der rententragenden Assets relativ an Vermögen hinzugewinnen.

Hält die Niedrigzinsphase an, dürfte dies also dazu führen, dass die im internationalen Vergleich ohnehin hohe Vermögensungleichheit in Deutschland noch weiter ansteigt.

Das Lamento vieler Sparer, Banken und Versicherungen, dass also aufgrund der niedrigen Zinsen die “kleinen Leute” leiden, ist also – trotz der grobschlächtigen Denke dahinter – nicht so verkehrt.

Schließlich hängt noch eine andere dunkle Wolke am Himmel: Je länger das Anleihenkaufprogramm von Draghi wirkt, umso mehr kann die nun entstehende Blase wachsen. Wenn die amerikanische Konjunktur es zulässt oder gar nötig macht, wird jedoch wahrscheinlich die Präsidentin der FED, Janet Yellen, die Reißleine ziehen und eine Zinswende einleiten [17]. Draghi wird sich hiervon nicht vollkommen abkoppeln können. Dann droht die Blase zu platzen. Die Folgen für Wirtschaftstätigkeit und Beschäftigung kann man sich anhand der Erfahrungen aus der Krise 2008 ausmalen. Man kann nur hoffen, dass die Zinswende der USA früher als später geschieht, damit die Auswirkungen des Platzens der Blase begrenzt bleiben.

[3] Hierzu Löhr, D. / Harrison, F. (2013): Ricardo und die Troika – für die Einführung einer EU-Bodenwertabgabe, in: Wirtschaftsdienst Oktober 2013, Jg. 93, Heft 10, S. 702-709.

[4] Dies sagt nichts über die Entwicklung der Lohnstückkosten aus; diese können sich gerade im Zentrum mit geringerer Dynamik als in der Peripherie bewegen.

[6] Das vermehrbare Sachkapital auf der Aktivseite wird im Durchschnitt der Volkswirtschaft durch Geldkapital auf der Passivseite der Bilanz finanziert, die schwer vermehrbaren Werte (Patente, Boden etc.) durch Eigenkapital. Hierzu Löhr, D. (2013): Prinzip Rentenökonomie – wenn Eigentum zu Diebstahl wird, Marburg, S. 110 ff.

[7] Deutsche Bundesbank (2014): Eigentümerstruktur am deutschen Aktienmarkt: allgemeine Tendenzen und Veränderungen in der Finanzkrise, in: Monatsberichte der Deutschen Bundesbank 9, S. 19-33, hier: S. 22.

[10] Deutsche Bundesbank (2014): Eigentümerstruktur am deutschen Aktienmarkt …, a.a.O., S. 22.

[11] Will man präzise vorgehen, muss das Ertragswertverfahren „rückwärts“ gerechnet und die zugrundeliegende Formel nach dem Liegenschaftszinssatz gelöst werden.

[12] Beispielsweise lag der Index für den durchschnittlichen Liegenschaftszinssatz nach Sprengnetter für Mehrfamilienhäuser lag 2005 bis 2010 bei 100 und sank erst danach bis auf 94,7 ab.- Für Ballungsräume vgl. VDP Immobilienpreisindex (2014), online: http://www.vdpresearch.de/wordpress/wp-content/uploads/2014/11/vdp_ImmoIndex_2014.Q3_DE.pdf.- Die Dynamik ist je nach Region und Immobilientyp unterschiedlich hoch.

[14] Dabei sind auf den deutschen Aktienmärkten institutionelle Anleger aus dem Ausland besonders aktiv.- Vgl. Deutsche Bundesbank (2014): Eigentümerstruktur am deutschen Aktienmarkt …, a.a.O., S. 23-24.

Das Wetter in Frankfurt war gestern schlechter als anderswo in Deutschland. Dunkle Rauchwolken über der Stadt. Verletzte Polizisten, verletzte Blockupy-Demonstranten. Die EZB als Sündenbock. Zu Recht? Eine auf Deutschland bezogene Analyse ihrer Politik liefert der Vorabdruck aus der Zeitschrift für Sozialökonomie (184./185. Folge, April 2015):

Das Thema wird in den 55. Mündener Gesprächen (bitte klicken) vertieft, die am Samstag und Sonntag (21./22.3.) in der Reinhardswaldschule bei Kassel stattfinden. Auch unangemeldete “Nachzügler” sind willkommen, müssen allerdings Einschränkungen bei Kost und Logis hinnehmen.

Eine Szene auf der Autobahn: Berufsverkehr. Und mit diesem steht auch ein Urlauber mit Sonnenhut auf dem Kopf und Surfboard auf dem Dach im Stau. Neben ihm ein Rettungsfahrzeug mit Blaulicht (in dem gerade ein Patient verreckt, weil er nicht mehr rechtzeitig in ein Krankenhaus eingeliefert werden kann). Außerdem ein Abschleppfahrzeug, das nicht durchkommt, um ein liegengebliebenes Fahrzeug (das den Stau verursachte) von der Straße zu nehmen. Bezogen auf das Autobahnnetz, ist das ist “Netzneutralität” in seiner reinen Form.

Theoretisch könnte man die Autobahn auf sechs Spuren ausbauen, so dass ein solcher Engpass niemals entstehen kann. Das ist aber aus verschiedenen – v.a. ökonomischen – Gründen unvernünftig. Es reicht eine Dimensionierung derart aus, dass permanente Staus (also strukturelle Engpässe) vermieden werden. Dennoch wird es auch dann zu temporären Engpässen kommen.

Mit anderen Netzen sieht es grundsätzlich nicht anders aus, auch nicht mit dem Internet. Beispielsweise sind medizinische Operationen in der Zukunft verstärkt auf das Internet angewiesen. Netzneutralität: Ein Patient verreckt, weil der Youngster mit seinem datenintensiven interaktiven Ballerspiel dieselbe Priorität wie die Operation bekommt. Einem Unternehmen entgeht ein Auftrag, weil es die Datenübertragungen nicht mit der erforderlichen Geschwindigkeit im Netz abwickeln kann. Mitarbeiter werden entlassen.

Quelle: Heise

Im Beispiel bremst der Youngster mit seinem Ballerspiel essentielle Datenflüsse aus und erzeugt damit externe Kosten. Genauso, wie der Urlauber im Stau (Beispiel oben) ebenfalls dringlichere Transportleistungen behindert. Wenn die Verursacher dieser externen Kosten zur Kasse gebeten und auf andere Fahrspuren, Wege oder Tageszeiten abgelenkt werden, kommt dies allen zugute. In der Terminologie der Ökonomen: Es entstehen negative Zusatzlasten.

In der Internet-Community wird dennoch Netzneutralität als „hip“ angesehen. Die Debatte um die Netzneutralität wird dabei v.a. als Gerechtigkeitsdebatte geführt. Der Wissenschaftliche Beirat im BMWi formuliert es im Gutachten „Engpassbasierte Nutzerfinanzierung und Infrastrukturinvestitionen in Netzsektoren“ (erschienen im September 2014) folgendermaßen (S. 16): „Gleichbehandlung aller Datenpakete erscheint als Gerechtigkeitspostulat. Dahinter steht auch die Vorstellung, dass Datenpakete, die bei differenzierter Übertragung nachrangig behandelt würden, vor allem bei Diensten anfallen, die von einem großen Teil der Bevölkerung genutzt werden (z.B. E-Mail), dass Datenpakete, die vorrangig behandelt würden, dagegen vor allem bei Diensten anfallen, die nur von einem kleineren Teil der Bevölkerung oder von Unternehmen genutzt werden. Diese Vorstellung ist falsch.“ Falsch, weil von der bevorzugten Behandlung bestimmter Datenpakete eben auch alle profitieren können, wenn man das Regime richtig gestaltet.

Natürlich ist die Befürchtung ernst zu nehmen, dass eine „Schnellfahrspur“ im Internet, auf der sich u.a. zahlungskräftige Kunden bevorzugt bewegen, ein Mehrklassen-Internet schaffen könnte. Ob es tatsächlich dazu kommt, hängt allerdings von der konkreten Ausgestaltung des Regimes ab. So könnten beispielsweise die Kosten aller Internetnutzer sinken, wenn über die Gebühren der „Schnellfahrer“ diejenigen der anderen Teilnehmer reduziert werden. Ein Teil der Gebühren der „Schnellfahrer“ könnte sogar ein Grundeinkommen speisen – dann fließt es an diejenigen, die auf die „Vorfahrt“ verzichtet haben. So weit geht die Diskussion um die Netzneutralität aber nicht.

Bei der Landnutzung wird im Übrigen auch der Begriff der Neutralität bemüht – hier geht es um „Planungsneutralität“. Die Zuweisung verschiedener Nutzungen soll nicht in einer Weise geschehen, die bestimmte Gruppen als solche systematisch bevorzugt. Dennoch muss auch hier zugunsten des Gemeinschaftsinteresses regulierend eingegriffen werden. Insbesondere darf auch die allokative Funktion von Knappheitspreisen (also der Bodenrente) genauso wenig außer Kraft gesetzt werden, wie bei der Netzinfrastruktur die Renten aus temporären Engpässen. Wie auch bei Netzengpässen heißt dies aber nicht notwendigerweise, dass die betreffenden Renten in private Schatullen fließen müssen.

Die Mieten und Immobilienpreise in den Ballungsräumen steigen. Hier sind die Jobs zu Hause. Der ländliche Raum hingegen blutet aus, was ebenfalls gut am Immobilienmarkt abzulesen ist.

Nun hat Bayerns Heimatminister Markus Söder (CSU) eine Initiative ergriffen, um das Ausbluten der ländlichen Regionen Bayerns zu stoppen: Ämter sollen in die ländlichen Regionen verlagert werden (-> Ämterverlagerung). Dies soll sozialverträglich und ohne Zwangsversetzungen, sondern mit Anreizen geschehen.

Quelle: Bayerischer Rundfunk

M.E. geht diese Maßnahme zwar nicht an den Kern des Problems (der u.a. in der wirtschaftlichen Strangulation der Peripherie liegt, die in diesem Blog wiederholt angesprochen wurde). Allerdings handelt es sich um eine praktikable und auch politisch durchsetzbare Maßnahme. Kommen öffentliche Bedienstete, kommt auch Kaufkraft. Dies gilt insbesondere, wenn es sich um Hochqualifizierte handelt und auch die Familien nachziehen. So können nachhaltige strukturpolitische Impulse mit Multiplikatorwirkungen insbesondere für den kleineren Mittelstand in den ländlichen Regionen entstehen. Die Behördenverlagerung sollte daher v.a. volkswirtschaftlich gesehen werden – auch wenn sie den Staat zunächst einmal mehr Geld kostet, als durch zusätzliche Steuern eingenommen werden.

Gleichzeitig erfahren die Ballungsräume eine gewisse Entlastung – jedenfalls ist dieser Ansatz mit Blick auf die teilweise sehr angespannten Immobilienmärkte sinnvoller als die Mietpreisbremse, die nur das Marktergebnis mit untauglichen Mitteln korrigieren will – anstatt bei den vorgelagerten Marktkräften anzusetzen (s. unseren Blogbeitrag “PIPPI-LANGSTRUMPF-POLITIK DER GROKO: MIETPREISBREMSE UND BESTELLERPRINZIP”). Wie stark die Wirkung ist, hängt allerdings auch von der Dimension der Maßnahme ab. Ein Allheilmittel gegen das Ausbluten der ländlichen Regionen ist die Behördenverlagerung ohnehin nicht.

Dennoch: Es ist nicht jede Idee automatisch deswegen “deppert”, weil sie aus Bayern bzw. von der CSU kommt. Der Erfolg der Maßnahme wird aber stark von der Art und Weise der Umsetzung abhängen. Anderen Bundesländern kann ein Nachdenken über ähnliche Programme empfohlen werden.

EZB-Präsident Draghi kündigte kürzlich an, dass die EZB bis zum September 2016 Staats- und Unternehmensanleihen mit Wert von 1,1 Billionen Euro kaufen werde. Angesichts von Inflationsraten weit unter der angestrebten Zielgröße der EZB will er damit die drohende Gefahr eines Umkippens in eine Deflation bannen. Die zur Verfügung gestellte Liquidität soll die Inflationsrate und die Inflationserwartungen nach oben bringen und dadurch nicht nur die Konjunktur in Europa stimulieren, sondern auch der EZB negative Leitzinsen ermöglichen.

Die Diskussion um Negativzinsen ist in der Fachwelt neu. Noch vor wenigen Jahren hätte man sie für absurd gehalten. Doch nun wird nicht nur gefordert, die Notenbanken müssten die Möglichkeit zu real negativen Leitzinsen erhalten, sondern es werden auch – vorerst auf die Einlagen der Geschäftsbanken bei den Notenbanken, inzwischen aber auch auf große, liquide Guthaben von privaten Haltern bei Geschäftsbanken – negative Nominalzinsen tatsächlich erhoben. Damit bewegt man sich in die Richtung dessen, was die Geldreformer seit über 100 Jahren fordern: eine spürbare Belastung der liquiden Mittel – und damit auf das Ziel, die kurzfristigen Zinsen deutlich in den Minusbereich zu drücken und den mittel- und langfristigen Zinsen die Möglichkeit zu geben, sich bei einem Gleichgewichtsniveau von durchschnittlich Null einzupendeln. Der große britische Ökonom John Maynard Keynes erwartete schon vor 80 Jahren einen „wirtschaftspolitischen Gezeitenwechsel“, bei dem die Renditen von Geld- und Realkapital einmal langfristig gegen Null gehen werden.

Solche Vorstellungen gehen bereits auf die Ursprünge der jüdisch-christlich-muslimischen Religionen zurück. Parallel zum Aufstieg des modernen Kapitalismus wurden sie im Westen weitgehend verdrängt, während sie in der arabischen Welt in Gestalt des „Islamic Banking“ noch präsent sind und auch praktiziert werden. Was also liegt näher in Zeiten, in denen der Westen und der islamische Kulturkreis in tragischer Weise auseinander driften, als eine Brücke zu bauen und die Mündener Gespräche für einen Dialog zu nutzen, der die Überlieferung der islamischen Zinskritik mit den geld- und zinskritischen Ansätzen im westlich-alternativökonomischen Denken verbindet?

Die Tagung findet am 21./22. März in der Reinhardswaldschule bei Kassel statt. Das Programm der Tagung kann hierheruntergeladen werden.

Die Anmeldungsfrist läuft zwar nur bis zum 15. März (ein download hier des Anmeldeformular ist möglich), “Nachzügler” können jedoch nach individueller Absprache berücksichtigt werden (die Tagungsgebühr beträgt insgesamt 25 Euro, für Tagesgäste 15 Euro). Nachzügler melden sich am besten bei

Wenig beachtet, aber umso skandalöser sind die feudalistischen Zustände mitten in Europa – in Schottland. 432 Privatleuten, darunter vielen Engländern, gehört die Hälfte des Landes.

Doch offensichtlich haben die Schotten die Nase von diesem Ausschluss vom eigenen Land langsam voll, wie der Weltspiegel-Bericht (ARD) vom 08.03. zeigt:

Es ist ein weißer Fleck auf der Landkarte der wirtschaftswissenschaftlichen Theoriebildung: Der Gleichlauf von Wert und Renditen von Land einerseits und Unternehmensanteilen andererseits. Beispielsweise stiegen sowohl das operative Ergebnis nichtfinanzieller börsennotierter Großunternehmen als auch die Mieten in Großstädten wie München, Hamburg, Frankfurt oder Berlin zwischen 2005 und 2013 um ca. 30 % an.

Unsere Erklärung hierfür, die wir in diesem und auch in nachfolgenden Posts unter der Rubrik „Economic Theory“ ein wenig untermauern wollen, lautet, dass Unternehmensanteile im Prinzip nichts anderes sind als „indirekte Investitionen“ in Land. Dabei muss allerdings der Begriff „Land“ im Sinne eines Genus verstanden werden, denn eine Reihe anderer Vermögenswerte haben ähnliche Eigenschaften wie Grund und Boden im engen Sinne.

Gehen wir zur Erklärung von dem einfachen, aber instruktiven Beispiel einer Renditeimmobilie aus, die auf Kredit erworben wird. Die Bank verlangt herkömmlicherweise Eigenmittel in einer Größenordnung von 20 bis 40 % des Gesamtwertes der Immobilie. In derselben Höhe beläuft sich aber auch der Bodenanteil an der Immobilie. Wir meinen, dass die Entsprechung von Eigenkapital- und Bodenanteil einerseits sowie Fremdkapital- und Gebäudeanteil andererseits bei Immobilien kein Zufall ist. Die logische Konsequenz wäre die Interpretation des Zinses als Entlohnung des verwendeten Fremdkapitals und die (Boden-) Rente als Entgelt für das Eigenkapital. Der Gewinn aus der vermieteten Immobilie wäre also nichts anderes als die Bodenrente – ein Residualeinkommen.

Nun ist Boden ein besonderes Asset: Er ist unvermehrbar und seine Erträge daher nicht durch Markteintritte anderer Marktteilnehmer wegzukonkurrieren (dementsprechend wurde “Land” von klassischen Ökonomen daher als ein “Monopol” betrachtet), es ist nicht abnutzbar (dementsprechend gibt es keine Normalabschreibungen, die zur Kredittilgung genutzt werden könnten), und ferner hat es alle Eigenschaften einer sog. “Realoption”: Es eröffnet seinem Inhaber die exklusive Chance, aber regelmäßig nicht die Verpflichtung, eine kapitalintensive Folgeinvestition (z.B. ein Gebäude) darauf vorzunehmen. Grund und Boden ist somit die Basis für eine sequentielle Investitionsstrategie. Bei Unterlassen der Folgeinvestition (weil sich etwa die unternehmerische Umwelt negativ entwickelt hat) kann das Risiko auf den partiellen Verlust des Bodenwertes beschränkt werden. In einer unsicheren Welt sind daher sequentielle Strategien bei asymmetrischem Risikoprofil besonders wertvoll – die weitreichenden Konsequenzen können hier aber nicht ausgeführt werden, sie sind einen eigenen Beitrag wert.

Wichtig ist aber, dass auch bestimmte andere Aktiva in der Bilanz von Unternehmen ähnliche Eigenschaften wie Land haben:

Immaterielle Vermögensgegenstände: Es ist keinesfalls sicher, dass Forschungsanstrengungen tatsächlich zur Patentierung führen, und wenn ja, ob die daraus entstehenden Patente auch verwertet werden oder nicht vielmehr anderen Zwecken dienen (z.B. der Blockade von Konkurrenten). Daher könnte ein Schuldendienst (zur Finanzierung der Forschung) nicht ernsthaft garantiert werden; vorzugswürdig ist die Finanzierung durch Eigenmittel. Dies gilt entsprechend auch für erworbene „geistige Eigentumsrechte“, sofern diese nicht unmittelbar für die Verwertung vorgesehen sind (sondern aus anderen Gründen in das Patentportfolio eingehen). Wir haben in diesem Blog schon verschiedene Male erwähnt, dass Grund und Boden einerseits und Patente als „Monopole“ im klassischen Sinne viele Gemeinsamkeiten haben. (u.a. lassen sich auch Patente als Realoptionen bewerten).

Beteiligungen: Auch die Finanzierung von Beteiligungen durch Eigenkapital ist zweckmäßig, zumal – wie bei Grund und Boden – keine Normalabschreibungen kreiert werden, aus denen Kredite getilgt werden könnten. Zudem stellen Unternehmensgewinne – als Residualeinkommen – keine sichere Basis für ein Zinsversprechen dar. Und: Auch Unternehmensbeteiligungen lassen sich als Realoptionen interpretieren und bewerten.

Liquidität: Liquidität erzielt kaum Zinsen; daher ist auch hier die Deckung durch Eigenkapital zweckmäßig. Geld lässt sich schließlich ebenfalls als eine universelle Option betrachten, und der Zins als eine “Optionsprämie”.

Genauso wenig aber, wie die Eigenfinanzierung einer Immobilie dem Bodenanteil am Gesamtwert in jedem Fall 1:1 entspricht, ist dies bei Eigenkapital und den o.a. „kritischen Assets“ der Fall (Löhr 2013). Auch ist in bestimmten Branchen nicht nur die Eigenkapitalquote höher als in anderen, sondern auch das Verhältnis von Eigenkapital und kritischen Assets. Im Durchschnitt gilt jedoch die Regel, dass der Anteil des Eigenkapitals an der Bilanzsumme dem Anteil der kritischen Assets, also „Land“ als Genus, entspricht.

BASF, Ludwigshafen

Für die hier behauptete spiegelbildliche Beziehung lassen sich leicht empirische Belege finden, so z.B. in Gestalt der nachfolgend dargestellten, durch die Deutsche Bundesbank veröffentlichten Strukturbilanz (Löhr 2013). Sie erfasst den Anteil der verschiedenen Vermögenswerte an einer aggregierten Bilanz für 2010 auf Grundlage von 48.000 deutschen Unternehmen, die nach den Vorschriften des deutschen Handelsgesetzbuches (HGB) bilanzieren.

An diesem Bild ändert sich auch nichts, wenn man abweichende Rechnungslegungsvorschriften und die Entwicklung der Unternehmen verschiedener Länder im Zeitverlauf berücksichtigt. Eine stichprobenartige Auswertung der Jahresabschlüsse 2011 von 70 nach International Financial Reporting Standards (IFRS) bilanzierenden deutschen und 30 britischen nicht finanziellen Unternehmen bestätigt allerdings vorläufig den durch die obige Strukturbilanz bezeichneten Eindruck (Löhr 2013):

Unternehmen wurden in der Untersuchung mit Kapital gewichtet

Eigenkapitalquote

Anteil der kritischen Assets an der Bilanzsumme

Abstand

Deutsche Unternehmen

30 %

31 %

-1 %

Britische Unternehmen

34 %

34 %

0 %

Relation

88 %

91 %

-3 %

Die Differenz zwischen dem anteiligen Eigenkapital und den anteiligen Markteintrittsmonopolen ist auch bei der Bilanzierung nach IFRS in den vorliegenden Stichproben in der Gesamtheit verschwindend gering – das Gleiche gilt übrigens, wenn man ungewichtete Größen heranzieht. Im Übrigen sind sowohl die Eigenkapitalquote als auch der Anteil der kritischen Assets an der Bilanzsumme in denjenigen Ländern höher, die ein höheres Bodenwertniveau haben (dies kommt bei den ungewichteten Daten noch stärker zum Ausdruck als in der obenstehenden Tabelle).

Schließlich: Wenn Unternehmensanteile indirekte Investments in „Land“ i.w.S. sind, lassen sie sich – anders als “Kapital” – auch nicht unbeschränkt vermehren (Löhr 2015). Diese Beschränkungen sind Realität, wie die untenstehende Tabelle indiziert. Der Nennwert des Aktienkapitals blieb von 2002 bis 2013 nahezu unverändert – die Angebotskurve ist diesbezüglich offenbar ähnlich unelastisch wie bei Land (Deutsche Bundesbank 2014).

Dementsprechend ist auch der Kurswert mit einer ähnlichen Dynamik wie bei Land gestiegen (Statistisches Bundesamt 2014; die Kaufwerte von Land überzeichnen die Entwicklung, die Heranziehung des Bodenpreisindex würde sie unterzeichnen).

Oben haben wir die Bilanz, also die Gegenüberstellung von Vermögen und Schulden betrachtet. Wir werden beim nächsten Beitrag in der Reihe „Economic Theory“ einen Blick auf die Unternehmensgewinne werfen und dabei zeigen, dass die Produzentenrente der Unternehmen im Prinzip nichts anderes als die verallgemeinerte Bodenrente ist.

Unternehmensanteile sollten somit nicht als “Kapital” betrachtet werden – dies ist nur für die Schulden der Unternehmen zutreffend. Vielmehr handelt es sich um indirekte Investitionen in den Faktor “Land” – eine Perspektive, die Vieles in einem anderen Licht erscheinen lässt.

Literatur:

Deutsche Bundesbank (2014): Monatsbericht 9, statistischer Teil.

Löhr, D. (2015): Negativzinspolitik: Die EZB als jene Kraft, die Gutes will und doch das Böse schafft? In: Zeitschrift für Sozialökonomie, März (in Veröffentlichung)

Statistisches Bundesamt (2014): Preise – Kaufwerte für Bauland, Fachserie 17, Reihe 5, 2. Vierteljahr, Wiesbaden.