Die Fleisch und Blut gewordene ökonomische Abrissbirne namens Robert Habeck hatte vor ein paar Wochen wieder “einen losgelassen”. Diesmal ging es darum, wie mit dem Problem des erneuerbaren Flatterstroms umgegangen werden könnte: Zugespitzt solle die Wirtschaft nur noch dann produzieren, wenn es das Wetter zulässt. Nachdem ich zuerst gelacht hatte (ich dachte, Humor hat er, das muss man ihm lassen), dann erschrak (nach dem, was ich las, meinte er es wohl ernst), brauchte ich zunächst ein wenig Zeit, um mental zu regenerieren. Das ist die Wirtschaft, die sich ein Kinderbuchautor vorstellt: Die Arbeiter kommen in die Fabrik und spielen Skat, bis die Sonne hinter den Wolken hervorkommt. Dann wird bis zum nächsten Regenschauer produziert, um dann wieder eine Runde Skat bis zum Feierabend zu kloppen. Bei vollem Lohnausgleich und entsprechenden Lohnerhöhungen selbstverständlich. Ganz so war es nicht gemeint, die Steuerung soll über die Netzentgelte erfolgen. Aber die Richtung ist eben doch krank.

Einen pfiffigen Vorschlag zum Umgang mit dem Flatterstrom hörte ich in einer Diskussion mit Fritz Vahrenholt. Diesem Kritiker der grünen Energiepolitik wurde entgegengehalten, man müsse die Überschüsse an Strom aus Erneuerbaren Energien ja nicht unbedingt als “Abfall” behandeln und zu einem Negativpreis im Ausland entsorgen. Vielmehr könne man sie ja dazu nutzen, Bitcoins zu schürfen. Einer von den Vorschlägen, bei denen man unwillkürlich denkt: “Warum eigentlich nicht?” Jedenfalls hört sich die Idee deutlich smarter an als die des deutschen Wirtschafts- und Klimaphilisters.

Nun weiß ich nicht, wieviel Sonnenkollektoren oder Windräder mindestens notwendig wären, um beim Bitcoin-Schürfen erfolgreich zu sein. Möglicherweise könnte man sich hier auch zusammenschließen. Nehmen wir einmal an, technisch wäre der Vorschlag umsetzbar. Allerdings muss man auch realwirtschaftlich denken: Wodurch wird ein Land eigentlich reicher oder ärmer? Am Ende geht es um den Konsum, in Quantität und Qualität – also um mehr verfügbare Güter und Dienstleistungen. Mehr Häuser, Früchte, Pullover, Autos. Geld an sich kann man nicht essen – diese Weisheit hat sich mittlerweile herumgesprochen. Akzeptieren wir einmal Bitcoins als Geld (was mit Blick auf die Tausch- und Zahlungsmittelfunktion durchaus nicht unumstritten ist): Bitcoins sind im besten Falle (solange eine entsprechend große Community an ihn glaubt) ein Anspruch auf das Sozialprodukt, sie erhöhen aber nicht das Sozialprodukt. Anders ausgedrückt: Sie können die Verteilung von Gütern und Dienstleistungen beeinflussen, bewirken aber keine Erhöhung der Produktion.

Dies wiederum führt zu dem Schluss, dass es möglicherweise individuell sinnvoll sein kann, mit den Stromüberschüssen Bitcoins zu schürfen. Aber: Das Problem einer preiswerten, sicheren und zugleich umweltfreundlichen Energieversorgung für die gesamte Volks- oder gar Weltwirtschaft kann man hiermit sicher nicht lösen.

In einem sehr interessanten Cicero-Interview (8. August 2024, mit Bezahlschranke) wurde der Immobilienunternehmer Stefan Sellschopp über die gegenwärtige Baukrise gefragt. Die Nachfrage steigt, die Mieten steigen, aber das Angebot am Markt will einfach nicht auf die wachsenden Knappheiten reagieren. Warum?

Mittlerweile ist es kein Geheimnis mehr, dass auch in diesem Jahr voraussichtlich nur ca. die Hälfte des von der Bundesregierung ausgerufenen Ziels von 400.000 neuen Wohnungen erreicht wird. Der Wahlspruch der abstinenten Investoren lautet: “Nix vor 26!”

Nach Auffassung von Sellschopp ist die oft bemühte Zinspolitik nicht das entscheidende Bauhindernis. Sellschopp macht vielmehr die verfehlte Energiepolitik der Bundesregierung für die Krise am Bau maßgeblich verantwortlich. Im vorliegenden Blog wurde wiederholt hierüber berichtet.

Denn: Egal ob Glasscheiben, Fensterrahmen mit Aluminiumprofil, Dachpannen – alles ist sehr energieintensiv. Allein im Jahre 2021 stiegen die Erzeugerpreise für Energie zwischen Januar und September um 179 Prozent. Mittlerweile entspannt sich die Lage, allerdings sind die Preise immer noch auf einem sehr hohen Niveau.

Nach Sellschopp reagiert der Wohnungsmarkt nicht auf die wachsenden Knappheiten, weil “weil wir bei einer durchschnittlichen 36-Quadratmeter-Wohnung, die von einer Person bewohnt wird, ein steigendes Auseinanderdriften zwischen Lebenshaltungskosten und Baukosten sehen. Wenn im Vergleich zum Jahr 2000 die Lebenshaltungskosten um 58 Punkte gestiegen sind, die Baugestehungskosten hingegen um 147 Punkte, also fast dreimal so hoch gestiegen sind, dann kann das nicht mehr über Mieten erwirtschaftet werden.” Zudem führt die Klimapolitik zu mehr Auflagen. Beispiel Passivhausstandard: “Das erreicht man durch Dämmung der Dämmung und jedwede Nutzung von Wärmequellen, die man zurück ins Haus führt. Daraus resultiert jedoch ein starker Zuwachs an Technik. Wenn man Kosten der technischen Ausbauwerke vom Jahre 2000 mit dem ersten Quartal 2023 vergleicht, ist ein Anstieg dieser Kosten um 336 Prozent festzustellen. Die Klimaideologie führt also zu einer signifikanten Steigerung der Baukosten. Bezeichnend dafür ist der Schaltkasten im Keller, welcher früher 60 Zentimeter breit und einen halben Meter hoch war. Heute sprechen wir von 2 mal 1,50 Meter. Dort kann man wunderbar die fehlgeleitete Klimaideologie sehen.”

Sellschopp macht folgende Rechnung zu den Baukosten auf: “Die Gestehungskosten liegen gemäß Arge derzeit bei ca. 5.000 Euro je Quadratmeter. Bei einer Annuität, also Zins und Tilgung, sind das 25 Euro je Quadratmeter und Monat. Sogar wenn man annähme, dass der Kreditnehmer nur noch 2 Prozent Annuität mithin 8,3 Euro leistete, müsste irgendjemand die Differenz zu den 25 Euro mithin 16,7 Euro je Quadratmeter und Monat bereitstellen. Bei einer Wohnung von 90 Quadratmetern ist das eine monatliche Subvention von 1.503 Euro. Wer soll das zahlen?”

Geht man von einer bezahlbaren Miete von 8 Euro/qm aus, wäre eine Baukostenreduktion von 3.400 Euro/qm erforderlich. Auch Initiativen wie der “Gebäudetyp E” werden die Problematik nicht lösen. Am Ende werden hier nur bestimmte Ausstattungsmerkmale weggelassen. Diese könnten aber einen Sachmangel darstellen – sofort befindet man sich in der Haftungsfrage.

Ein nicht zu unterschätzendes Problem besteht darin, dass während der fortdauernden Baukrise Kapazitäten dauerhaft verloren gehen. Auch, wenn die Energiepolitik eines Tages wieder von Vernunft statt von Ideologie geleitet wird, dürfte es schwer werden, die entstandenen Knappheiten aufzufüllen.

Ceterum censeo: Die gesamten planwirtschaftlichen Maßnahmenpakete zur Steigerung der Energieeffizienz sind nutzlos und wohlfahrtsvernichtend. Im besten Falle, wenn also der EU-Alleingang erfolgreich wäre (was derzeit nicht in Sicht ist), sinken die Energiepreise, was dann aber Entwicklungs- und Schwellenländer in die Nachfragelücke springen lässt. Diese Rationalitätenfalle muss aufgebrochen werden – die ökonomische Spieltheorie zeigt Wege dazu. Benötigt wird am Ende ein strikter, sämtliche Sektoren umfassender und integrierender CO2-Handel (Cap & Trade), der um ein Klimageld ergänzt ist. Und benötigt wird ebenfalls ein internationaler Klimaclub, was aber eine entsprechende weltwirtschaftliche Integration voraussetzt, und kein Decoupling (oder verniedlicht “Derisking”).

So langsam kämpft sich der Immobilienmarkt aus der Rezession heraus. Verantwortlich für diese waren v.a. ein hohes Zinsniveau und hohe Materialkosten. Hinzu kommen als längerfristig wirkende Hemmnisse überbordende Vorschriften, darunter speziell energetische Anforderungen, die relativ sinnfrei sind (in diesem Blog wurde wiederholt darüber berichtet).

Es dürfte nicht zuletzt der demographischen Entwicklung geschuldet sein (Migration), dass ungeachtet des Einbruchs in der Bautätigkeit die Wohnungsmieten nur eine Richtung kannten und weiterhin kennen: Steil nach oben. In einem funktionierenden Markt wäre als Reaktion mit einem höheren Angebot zu rechnen gewesen – tatsächlich wurde die Zielgröße der Bundesregierung von 400.000 neuen Wohnungen pro Jahr (davon 100.000 mit Sozialbindung) im letzten Jahr mit weniger als 300.000 neuen Wohnungen in den vergangenen zwei Jahren deutlich verfehlt – auch 2024 besteht keine Aussicht auf Besserung.

Der Hoffnungsschimmer besteht darin, dass die Spitzen von Zinsen und Baukostensteigerungen hinter uns zu liegen scheinen. Das Problem: Viele Bauunternehmen haben den Einbruch nicht überlebt, die Bautätigkeit hat gelitten. Die Kapazität für die notwendige Bautätigkeit ist nicht vorhanden.

Zudem wäre es eine Milchmädchenrechnung anzunehmen, dass die Erleichterungen bei den Finanzierungs- und Materialkosten sich 1:1 in einer höheren Rendite der Investoren abbilden, die dann stimulierend auf die Bautätigkeit wirkt.

Tatsächlich stellen die Bodenwerte eine Restgröße dar, die sich aus der Differenz zwischen den Erträgen aus der Immobilie und den Bau- und Finanzierungskosten ergibt. Eine geringere Belastung durch Bau- und Finanzierungskosten in der Zukunft bedeutet höhere Bodenwerte. Hinzu kommen in einigen Regionen Aufschläge auf die Bodenwerte, die nicht den Ertragserwartungen, sondern eher spekulativen Erwartungen geschuldet sind. Mit anderen Worten: Künftige Erleichterungen bei den Finanzierungs- und Materialkosten dürften in hohem Maße durch weitere Bodenwertsteigerungen aufgefressen werden.

Schließlich steigt latent die Rivalität bezüglich der Nutzungsansprüche mit Blick auf den Boden. Beispielsweise steht der Umwandlung von Agrar- in Bauland die nachhaltigkeitspolitische Zielsetzung der Bundesregierung von weniger als 30 Hektar pro Jahr hingegen. Durch den Klimawandel bedingte Erhitzungen der Städte, Starkregenereignissen etc. muss mit Frischluftschneiden, Grüngürteln und Wasserretentionsflächen begegnet werden. Auch Verdichtungen (z.B. durch Aufstockungen bestehender Gebäude) sind Grenzen gesetzt, z.B. durch die Infrastrukturausstattung.

Die beschriebenen und viele weiteren Nutzungskonflikte kann ein auf Privateigentum basierender Marktmechanismus alleine nicht lösen. Dieser alloziiert die Flächen allein nach Zahlungsfähigkeit (Ökonomen benutzen das ein wenig unglückliche Wort “Zahlungsbereitschaft”). In der Logik des Marktes ist der Park in einer hochpreisigen Umgebung erst einmal Ressourcenverschwendung (Opportunitätskosten), und die Schule hat der Bankfiliale zu weichen.

Hier schlägt die Stunde der Planung: Die Nutzungskonflikte müssen auch nach anderen Kriterien als denjenigen der Effizienz aufgelöst werden. Entsprechend der Leitwerttheorie von Hartmut Bossel (1998) sind beispielsweise auch Versorgung, Gerechtigkeit, Sicherheit, Adaptivität u.a. zu beachten. So sinnvoll der Marktmechanismus bei anderen Gütern ist: Mit Blick auf diese Allokationsaufgabe muss er auf sich gestellt versagen.

Planung alleine reicht aber nicht aus. Sie muss implementiert und nachhaltig abgesichert werden (Dransfeld 2023). Hier kommt das öffentliche – v.a. kommunale – Bodeneigentum ins Spiel. Dieses müsste gegenüber dem Stand heute deutlich erhöht werden. Hierbei könnten Bodenfonds auf Länderebene sowie in den Kommunen eine Schlüsselrolle spielen. All dem steht jedoch ein unzureichendes rechtliches Instrumentarium und fehlende finanzielle Mittel entgegen. Zudem gilt es, das Instrument des kommunalen Erbbaurechts zu stärken: Auf diese Weise können nicht nur die Nutzungen selbst (z.B. über langfristige Sozialbindungen), sondern auch Zwischen- und Nachnutzungen langfristig gesteuert werden. Das Problem: Kommunen wenden Erbbaurechte immer noch wie bei ihrer Einführung von gut 100 Jahren an. Für Investoren ist dies höchst unattraktiv.

Natürlich werden jetzt v.a. Ordnungspolitiker widersprechen. Der Staat soll nicht steuern, sondern v.a. einen Rahmen setzen, innerhalb dem sich die Akteure frei, aber unter der Befolgung der vorgegebenen Regeln bewegen können. Diese Sicht der Dinge gilt jedoch v.a. globale und volkswirtschaftlich. In den untergeordneten Einheiten des Staates (v.a. Kommunen) ist hingegen Maßnahmen- und Prozesspolitik unverzichtbar. So will das Schlagloch in der Straße (öffentliches Gut) repariert werden – die Kommune muss dies unmittelbar tun oder doch zumindest veranlassen. Ähnliches gilt auch für die Wohnungspolitik: Der Markt drängt auf Segregation. Will man Banlieus und Gates communities verhindern, muss die öffentliche Hand aktiv werden und die Durchmischung managen. Dabei muss sie den Marktkräften sogar ein Stück entgegenwirken (allerdings darf sie dabei nicht das Kind mit dem Bade ausschütten).

Die zuletzt genannten Aspekte können vorliegend nicht ausgebreitet werden – es bleibt mehr als genug Stoff für künftige Artikel in diesem Blog.

Literatur:

H. Bossel (1998): Globale Wende – Wege zu einem gesellschaftlichen und ökologischen Strukturwandel, München.

E. Dransfeld (2023): Kommunales Landmanagement als Voraussetzung für eine gemeinwohlorientierte Wohnungsbaupolitik. Zfv 148, S. 342-353

Wenn Robert Habeck im Zug wieder einmal medienwirksame Selfies verbreitet, schlägt sein Herz mit jedem Windrad und jedem mit Solarpanels bedecktem Haus ein Stück höher. Die deutsche Förderpolitik allgemein und das Erneuerbare Energien Gesetz im Besonderen seien eine einzige Erfolgsgeschichte. (Umwelt-) Ökonomen wie Hans-Werner Sinn oder Joachim Weimann sehen hingegen in der deutschen Förderpolitik eine einzige Katastrophe. Warum? Immerhin kommen manchmal bis zu 60 Prozent der Elektrizität aus Erneuerbaren Energien. Bei 20-25 Prozent Stromanteil am Endenergieverbrauch schmilzt diese Zahl freilich auf 12 bis 15 Prozent des Endenergieverbrauchs. Immerhin wird dadurch doch schon eine Menge CO2 gespart, oder? Oder.

Die Energieversorgungsunternehmen, die noch Strom mit Kohle oder Gas produzieren, müssen für jede fossil Kilowattstunde Strom Emissionsrechte erwerben. Die Summe der Emissionsrechte ist im Europäischen Emissionshandel (EU ETS) gedeckelt (Cap). Der Ersatz von Kohlestrom durch Strom aus Erneuerbaren Energien bedeutet, dass bei den Energieversorgungsunternehmen Emissionsrechte frei werden. Diese werden nach Polen oder sonst wo hin innerhalb der EU veräußert, wo dann im Rahmen des Caps das CO2 in die Atmosphäre ausgestoßen wird.

Die vernünftige Idee des Emissionshandels ist, dass dort Emissionen vermieden werden, wo dies günstig möglich ist. Hingegen sollen diejenigen Emittenten mit hohen Grenzvermeidungskosten weiterhin CO2 ausstoßen können. Die Verschneidung des Emissionshandelssystems mit der Förderung Erneuerbarer Energien führt aber dazu, dass die Vermeidung nicht dort stattfindet, wo die geringsten Grenzvermeidungskosten bestehen, sondern wo am höchsten subventioniert wird. Dies bewirkt Fehlallokationen und führt die eigentlich gute Idee des Emissionshandels ad absurdum:

Das eigentliche Problem ist nämlich, dass sich durch den Ausbau der Erneuerbaren Energien an der insgesamt ausgestoßenen Menge CO2 in Europa nichts ändert – der Cap ist ja begrenzt. Zwar wird der Cap schrittweise zurückgeführt (in der aktuellen Handelsperiode, Phase 4, um 2,2 Prozent p.a.). Allerdings müsste dies – damit die Förderung der Erneuerbaren Energien Sinn ergibt, add up und im Gleichschritt mit dem Ausbau der Erneuerbaren Energien erfolgen. Dies ist jedoch bislang nicht der Fall; schon der damalige Umweltminister Jürgen Trittin (Bündnis 90/Die Grünen) biss sich in der rot-grünen Koalition unter Gerhard Schröder mit einem solchen Anliegen beim damaligen Wirtschaftsminister Wolfgang Clement (SPD) die Zähne aus.

So, wie das System derzeit aufgestellt ist, vergleicht es der Umweltökonom Joachim Weimann mit einer Badewanne, in der am einen Ende (mit viel Aufwand) das Wasser abgeschöpft und am anderen Ende wieder das Wasser hineingegossen wird. Der Wasserspiegel der Badewanne kann so nicht absinken. Der Unsinn ist aber teuer: Die Summe aller künftigen Förderzusagen dürfte einen dreistelligen Milliardenbetrag ausmachen. Gut, dass der Bund die verdeckten Verbindlichkeiten nicht in einer Bilanz ausweist – die Bundesregierung wehrt sich nicht erst seit der Ampelkoalition gegen eine doppische Darstellung ihrer Vermögens-, Finanz- und Ertragslage.

Umweltökonomen fordern daher seit vielen Jahren einen Stopp des EEG. Damit ist jedoch nicht ein Stopp der Forschungsförderung gemeint – im Gegenteil. Die betreffende Forschung war immer eine Stärke Deutschlands, und hier kann das Land eine Vorreiterrolle sinnvoll ausfüllen. Eine Voraussetzung wäre freilich – anders als derzeit – Technologieoffenheit.

Sinnvoll wäre es jedoch auch, den CO2-Handelsmechanismus als Leitinstrument weiter zu entwickeln (bottom up statt top down, was hier nicht weiter erörtert werden kann) und auf diplomatischem Wege darauf hinzuwirken, dass sich auch andere wirtschaftliche Schwergewichte (wie China und die USA) diesem System anschließen (Klima-Club). Dies ist kein leichtes Unterfangen; es wird auch dadurch nicht einfacher, wenn die grüne Außenministerin den chinesischen Staatschef als “Diktator” bezeichnet. Die Erfolgsaussichten einer solchen Politik sind dennoch ungleich höher als die notorisch impotenten Klimakonferenzen mit fast 200 Teilnehmern.

Ceterum censeo: Bei der Fortentwicklung des CO2-Handels sollte die Rückverteilung der Einnahmen an die Bürger nicht vergessen werden. Ansonsten wird die Dekarbonisierung so teuer, dass die Bürger den Weg nicht mitgehen werden. Obwohl insbesondere die Grünen ein solches “Klimageld” durchaus auf dem Schirm hatten, ist dieser Punkt in der real existierenden Ampelkoalition leider wieder aufgrund der (durch das Urteil des Bundesverfassungsgerichts im letzten Herbst) Finanznot des Klima- und Transformationsfonds in der Prioritätenliste ziemlich nach hinten gestellt worden.

Deutschland möchte bis zum Jahr 2045 klimaneutral werden, sich also dekarbonisieren. Aber was kostet die Energiewende? Genau weiß das keiner. Zwar gibt es Schätzungen und Hochrechnungen. Diese sind aber mit hohen Unsicherheiten behaftet, wenngleich sie teilweise sehr ins Detail gehen und damit eine Genauigkeit vortäuschen, die sie eben nicht haben. Angenehm ist mir daher eine “Bierdeckelrechnung” von André D. Thess von der Universität Stuttgart (Institut für Gebäudeenergetik, Thermotechnik und Energiespeicherung) aufgefallen, die ich nachfolgend einmal vorstellen und dabei auch ein wenig modifizieren möchte. Dabei geht es nur um Größenordnungen, nicht mehr. Ein Anspruch auf Exaktheit wird ausdrücklich nicht erhoben. Thess unterscheidet zwischen dem Wärmesektor, dem Stromsektor und der Mobilität, ich nehme noch den Gebäudesektor hinzu.

a) Wärmeesektor Thess orientiert sich hier an den Kosten, die vor zehn Jahren bei der Stanford University anfielen, nämlich ca. 15.000 €/Kopf. Allerdings hatte die Stanford University ganz andere Bedingungen als die öffentliche Hand hierzulande. Dies betrifft nicht nur Sonne und Klima, sondern z.B. auch Ausschreibungen und andere Regeln. Dies führt dazu, dass die öffentliche Hand bei Bauvorhaben die veranschlagten Kosten regelmäßig deutlich überschreitet. Stuttgart 21 kostet beispielsweise nicht wie ursprünglich geplant 2,5 Mrd. €, sondern 11,5 Mrd. €. Dieses Beispiel ist sicherlich eher extrem; aus anderen Projekten leitet Thess jedoch einen Sicherheitsfaktor von drei ab. Bei der Stanford-Universität ist dieser hingegen nicht zu berücksichtigen; als private Institution kann sie relativ frei und wirtschaftlich agieren. Der Faktor drei ist somit auf die 15.000 €/Kopf anzulegen. Übertragen auf Deutschland ergibt sich damit:

15.000 €/P. x 3 (Sicherheitsfaktor) x 84 Mio. Menschen = 3,8 Bill. €

b) Gebäudesektor Anders als in der Stanford University gibt es in der EU und in Deutschland aber auch Bestrebungen, mindestens die Gebäude aus den schlechtesten Energieeffizienzklassen zu sanieren. Diese Kosten sind in der “Wärmerechnung” von Thess nur teilweise enthalten. Gehen wir davon aus, dass sich 15 Prozent der 42 Mio. Wohnungen (pro Wohnung 90 qm Fläche) als sanierungsbedürftig angesehen werden, und setzen wir 750 €/qm als Sanierungskosten an (jeder Bausachverständige wird sagen, dass das nicht ausreicht). Hinzu kommen auch noch die öffentlichen und privaten Nichtwohn-Gebäude, die wir aus der Steuerstatistik mit grob 4,5 Mio. wirtschaftlichen Einheiten à 1.000 qm Nutzfläche beziffern. Wir machen keinen Unterschied zwischen Nutz- und Wohnfläche und es werden dieselben Sanierungsquoten und -kosten wie bei Wohngebäuden unterstellt. Für gut die Hälfte der Nichtwohn-Gebäude (öffentlicher Anteil) wird noch ein Sicherheitsfaktor von 3 angelegt.

Damit ergibt sich folgende Rechnung: Wohngebäude: 0,15 x 42 Mio. x 90 qm x 750 €/qm (= 0,425 Bill. €) Nicht-Wohngebäude privat: 0,15 x 4,5 Mio. x 0.45 (privater Anteil) x 1.000 qm x 750 €/qm (= 0,228 Bill. €) Nicht-Wohngebäude öffentl.: 0,15 x 4,5 Mio. x 0,55 (öff. Anteil) x 1.000 qm x 750 €/qm x 3 (Sicherheitsfaktor) (= 0,835 Bill. €)

Insgesamt: 1,488 Bill. €, gerundet 1,5 Bill. €

c) Stromsektor Hier orientiert sich Thess an der kanarischen Insel El Hierro, die Energieautarkie anstrebte. Die Kosten pro Einwohner beliefen sich zufälligerweise wieder auf 15.000 €/P. Allerdings gibt es hier andere Bedingungen für Wind- und Solarenergie als in Deutschland. Zudem ist kein stromintensives verarbeitendes Gewerbe vorhanden. In El Hierro stellte man trotzdem fest, dass die Speicherkapazität nicht ausreichte. Thess legt angesichts all dieser und weiterer Umstände wieder den Faktor 3 an. Die Berechnung:

15.000 €/P. x 3 (Sicherheitsfaktor) x 84 Mio. P. = 3,8 Bill. €

d) Mobilität Hier orientiert sich Thess an Opportunitätskosten, die entstehen würden, wenn man fossile Energiequellen durchsynthetische (Fischer-Tropsch-Verfahren) ersetzt. Der Liter Öl wäre (ohne Steuern) um den Faktor 6 teurer als heute. Allerdings berücksichtigt er, dass sich diese Opportunitätskosten innerhalb von 20 Jahren bis auf Null abbauen. Er macht folgende Rechnung auf:

30.000 €/P. und Jahr x 84 Mio. P. = 2,5 Bill. €

Zusammengerechnet ergibt sich:

a) Wärmesektor: 3,8 Bill. € b) Gebäudesanierung: 1,5 Bill. € c) Stromsektor: 3,8 Bill. € d) Mobilität: 2,5 Bill. € Gesamt: 11,6 Bill. €

Allerdings muss in Rechnung gestellt werden, dass nicht alle Maßnahmen hier und heute durchgeführt werden, sondern sich über ca. 20 Jahre verteilen. Bei einem angenommenen Diskontierungszinssatz von 3% (!) wäre der Barwert eines Euros in 20 Jahren nur ca. 55 Cent, nach zehn Jahren (Mittel) nur ca. 74 Cent. Daher wird zunächst ein Abschlag von 25 Prozent vorgenommen. Ein weiterer Abschlag von 15 Prozent wird aufgrund von unterstellten Steigerungen der Produktivität (Kostensenkungen aufgrund technischen Fortschritts) hinzugerechnet. Mit dem Abschlag von ca. 40 Prozent reduziert sich der o.a. Wert von 11,6 Bill. € auf einen überschlägigen Barwert an Investitions- und sonstigen Aufwendungen von 7 Bill. €. Dies macht ca. 40 Prozent des gesamten Sachvermögens in Deutschland von ungefähr 17,5 Bill. € aus (Zahlen aus 2022) – oder (nicht abgezinst) ca. 350 Mrd. € pro Jahr. Man nähert sich damit den Dimensionen eines Bundeshaushalts. Pro Kopf der Bevölkerung stellen die Kosten von insgesamt 7 Bill. € gut 80.000 € oder ca. 75 Prozent des Median-Nettovermögens von 106.600 € dar. Bezogen auf jeden Arbeiter und Angestellten, die die Belastung letztlich zu schultern haben, ergeben sich fast 150.000 €.

Würde die geplante Regulatorik beibehalten, würde also der Sachkapitalstock um 40 Prozent abgewertet. Um dies zu verhindern, müsste jeder Arbeitnehmer in den kommenden 20 Jahren ca. 150.000 Euro aufbringen, dies sind ca. 7.500 € pro Jahr. Zum Vergleich: Das durchschnittliche Nettoäquivalenzeinkommen in Deutschland liegt bei ca. 25.000 € pro Jahr. Die Reallohnminderung durch zusätzliche Abgaben und höhere Energiekosten würde also ca. 30 Prozent betragen müssen, wenn die Dekarbonisierungsziele erreicht werden sollen. Akzeptiert dies die Gesellschaft?

Die erneuerbaren Energien (Wärme- und Stromsektor) im engen Sinne machen ca. 65 Prozent der oben errechneten Gesamtkosten aus (s. obige Rechnung). Bei Kosten für eine Kugel Eis von 2 € (und unterstellter grober Identität der Anzahl von Haushalten und Arbeitnehmern) sind dies ca. 200 Kugeln Eis pro Monat und Haushalt. Der damalige Bundesumweltminister Jürgen Trittin veranschlagte die Kosten der Erneuerbaren Energien im Jahre 2004 auf eine Kugel Eis pro Monat und Haushalt.

Ein weiteres Mal wird die deutsche Energiewende zurückgeworfen. Wie u.a. der Tagesspiegel berichtet, wird die 700-Megawatt-Stromleitung Hansa PowerBridge nicht gebaut. Das Investitionsvolumen wurde mit 600 Mio. Euro veranschlagt und hätte je zur Hälfte von der deutschen 50 Hertz und Svenska Kraftnät aufgebracht werden sollen. Die schwedische Regierung hat der Untersee-Stromleitung zwischen Schweden und Deutschland aber nunmehr die Genehmigung verweigert. Der deutsche Strommarkt sei nicht effizient genug, und Südschweden habe ohnehin schon ein hohes Stromdefizit, so die schwedische Energieministerin Ebba Busch. Dies könnte zu höheren Preisen in Schweden führen und den dortigen Strommarkt destabilisieren.

Mit den Urteilen vom 11.06.2024 hat das Finanzgericht Baden-Württemberg entschieden, dass das Landesgrundsteuergesetz vom 04.11.2020 verfassungsgemäß ist. Zur Pressemitteilung hier. Damit wurde dem eigentümlichen Verständnis von “Äquivalenz” als Rechtfertigung der Grundsteuer, wie es von Prof. Gregor Kirchhof (Universität Augsburg), dem Steuerzahlerbund und der Immobilienlobby vertreten wird, eine Ohrfeige verpasst. Hiernach hätte der Bodenwert nichts mit der Ausstattung an (punktförmiger) kommunaler Infrastruktur zu tun. Diese Auffassung ist nicht zuletzt deswegen merkwürdig, weil es Bibliotheken von empirischen Untersuchungen (v.a. aus dem Ausland) gibt, welche das Gegenteil belegen. Mit dieser schrägen Auffassung von Äquivalenz wird auch das Grundsteuermodell Bayerns begründet, das sich allein auf die Fläche bezieht. Für ein altes Haus in schlechter, peripherer Lage mit niedrigem (Grundstücks-) Wert muss hier dieselbe Grundsteuer entrichtet werden wie für eine neue Immobilie in einer Top-Lage. Niedersachsen, Hamburg und Hessen korrigieren dieses Modell zwar nach Lage, aber in einer Weise, dass die Bemessungsgrundlage herzlich wenig mit der Relation der Verkehrswerte zu tun hat. Natürlich ließen nach den Urteilen die Gegner nicht lange auf sich warten, die behaupteten, die Bodenwertsteuer würde zu einer Belastungsexplosion führen. Ignoriert wurde hierbei, dass die Bemessungsgrundlage zusammen mit den Steuermesszahlen nur die Belastungsstruktur bestimmt, die Höhe der Steuer aber ausschließlich in der Hand der Kommune (über deren Hebesatzrecht) liegt. Diese werden angesichts der erhöhten Bemessungsgrundlage die Hebesätze entsprechend reduzieren, wenn die Kommunalpolitiker keinen politischen Selbstmord begehen wollen. Ob dies freilich zur erwünschten Aufkommensneutralität führt, ist eher unwahrscheinlich. Das hat allerdings nichts mit der Bodenwertsteuer, sondern mit der finanziellen Situation der Kommunen zu tun. Wir hatten darüber berichtet, dass auch in Ländern mit flächenorientierter Bemessungsgrundlage Klagen über eine voraussichtlich steigende Grundsteuer laut werden. Nach dem Motto “Man muss die Unwahrheit nur oft genug wiederholen, dann wird sie irgendwann geglaubt” wird der Unsinn jedoch weiterhin unverdrossen in die Welt gesetzt. Mit den Urteilen des Finanzgerichts Baden-Württemberg ist es noch nicht getan: Es wurde Revision zugelassen (Bundesfinanzhof). Damit bleibt es spannend.

Ein zentrales Ziel der gegenwärtigen Energiewende in Deutschland ist die Einsparung von CO2. Unser Land trägt rd. 1,8 % des CO2-Ausstoßes an diesem Planeten bei; zu wenig, um im Rahmen eines Alleingangs “die Welt zu retten”. Die Bundesregierung möchte allerdings eine Blaupause zeichnen, an der sich andere Länder orientieren können. Gegenwärtig dürfte jedoch die Art und Weise, wie die Energiewende vollzogen wird, eher als abschreckendes Beispiel dienen (Wall Street Journal: World’s dumbest energy policy). Schieben wir dies aber einmal beiseite und gehen wir nachfolgend kontrafaktisch von der Annahme aus, dass andere Länder sich unserem Modell der Energiewende anschließen.

Entscheidend für den Erfolg der Energieeinsparung ist der Umgang mit fossilen Energieträgern. Was hierbei an Kohlenstoffen in den Verkehr kommt, landet früher oder später wieder in der Atmosphäre. Die Bundesregierung verfolgt nun einen Ansatz, der mittels der Substitution von fossilen durch erneuerbare Energien auf eine Reduktion der Nachfrage nach fossilen Energien abzielt. Das Problem hierbei ist, wie nachfolgend skizziert wird, dass die Angebotsseite vernachlässigt wird.

Die Angebotsseite von nicht erneuerbaren Ressourcen (hier: von fossilen Energiequellen) kann durch die sog. Hotelling-Regel beschrieben werden. Die Zielfunktion des Eigentümers ist dabei die Maximierung seines Vermögens. Grob vereinfacht dargestellt beschreibt die Hotelling-Regel folgende Zusammenhänge:

Im Laufe der Zeit, mit zunehmender Verknappung durch Ressourcenextraktion steigt der Wert der Ressourcen in situ V an, und zwar in Höhe des Zinssatzes r. Dieser Satz beschreibt auch den Ertrag, der durch Förderung der Ressourcen und Anlage des Erlöses am Kapitalmarkt erzielt werden kann. Erhöht sich der Wert der Ressourcen in situ V stärker als die Rendite aus der Ausbeutung (bzw. der Zinssatz) r, lassen die Eigentümer der Ressourcen im Boden – so kann der Wert des Vermögens V maximiert werden: v > r, mit v = dV/V (große Buchstaben stehen nachfolgend für Bestände, Kleinbuchstaben für Veränderungsraten). Ist umgekehrt der Zins höher als der Wertzuwachs des Ressourcenvermögens in situ (r>v), geht es anders herum. Es kommt zu verstärkter Extraktion (und CO2-Belastung), bis sich knappheitsbedingt der Wert der Ressource V wieder nach oben angepasst hat. Die Rendite aus der Ausbeutung bzw. der Satz r, zu dem sich die Gewinne aus der Ausbeutung verzinsen, bestimmen somit den langfristigen Gleichgewichtspfad. Im Gleichgewicht steigt der Wert der Ressource in situ mit dem Zinssatz an: v = r.

Obwohl das Hotelling-Theorem für die Ressourcenökonomie bahnbrechend war, wurde es aus mehreren Gründen kritisiert. Einer davon war der empirische Befund, dass sich der Preis bestimmter wichtiger Ressourcen (wie Rohöl) nicht mit der Dynamik entwickelte, die nach der Hotelling-Regel zu erwarten gewesen wäre – wenngleich der Preis im Trend gestiegen ist.

Um dieser Kritik zu begegnen, muss man die Hotelling-Regel jedoch nicht verwerfen, sondern lediglich modifizieren. Hintergrund ist, dass die Hotelling-Regel auf herkömmlichen Kapitalwertüberlegungen basiert. Ausbeutungsrechte an Ressourcen lassen sich jedoch viel besser als Realoptionen verstehen: Sie gewähren das Recht, aber nicht die Pflicht, die Ausbeutung innerhalb eines bestimmten Zeitraums vorzunehmen. Man kann also die Ausbeutung von Teilen der Ressourcen in die Zukunft schieben. Dieses “Warten-Können” stellt eine Flexibilität dar, die einen eigenständigen – und erheblichen – Wert hat. Ausgebeutet werden die Ressourcen nur dann, wenn der Preis der Ressource so hoch ist, dass er die Förderkosten und den bei Ausbeutung verlustig gehenden Wert des “Warten-Könnens” überkompensiert, also bei r>f.

Die o.a. Gleichgewichtsüberlegung von Hotelling kann durch die Veränderung des Wertes des “Warten-Könnens” f ergänzt werden . Das Gleichgewicht ergibt sich dann als:

r + f = v

Die Veränderungsrate des Werts der Ressource bzw. entspricht in dieser einfachen Modifikation also der Rendite bei Ausbeutung und der Veränderung des Wertes des “Warten-Könnens” (wobei der Wert des “Warten-Könnens” nur bei Nicht-Ausbeutung der Ressource realisiert werden kann).

Diese Perspektive kann zusammen mit der Entdeckung weiterer Ressourcenvorkommen und technologiebedingten Effizienzsteigerungen eine Erklärung dafür liefern, warum der Bestand an nicht erneuerbaren Ressourcen höher ist, als nach der Hotelling-Regel zu erwarten wäre. Beispiel Erdöl: So betrug im Jahre 1940 die Reichweite der Erdölreserven mit 6 Mrd. Tonnen rd. 21 Jahre. Bis 2007 erfolgte ein Anstieg auf 46 Jahre (180 Mrd. Tonnen). Heute liegt die geschätzte Reichweite bei ca. 40 Jahren. Prognosen wie “Peak Oil” haben sich bislang nicht erfüllt.

Die Rohstoffpreise schwanken und folgen einem stochastischen Pfad. Wenn aber die Gewinne aus der Rohstoffextraktion den hierbei verlustig gehenden Wert des “Warten-Könnens” nicht mehr überkompensieren können (r<f), wird die Expansion der Rohstoffförderung vorübergehend ausgesetzt. Die Knappheit und die knappheitsbedingten Preissteigerungen (sowie die sog. Ressourcen-Renten) werden dann gegenüber dem nach der Hotelling-Regel zu erwartendem Pfad längerfristig gedämpft.

Was sind die Konsequenzen dieser Ergänzung des Hotelling-Theorems für die Energiewende? Die Verbreitung grüner Technologien hat eine Entwertung des Ressourcenbestandes in situ zur Konsequenz – so dass f fällt, ja sogar negativ werden kann (in der Terminologie des Realoptionsansatzes erhöht sich die “Dividende”). Das Gleichgewicht r + f = v wird hierdurch gestört gestört, weil r>f. Der Ressourceneigentümer kann sein Vermögen dann nur maximieren (Zielfunktion), wenn er das negative f durch ein entsprechend steigendes r ausgleicht. Weil die Nachfrage nach nicht erneuerbaren Ressourcen infolge der grünen Transformation sinkt, geht auch deren Preis zurück. Um den Vermögenswert zu maximieren, muss dann der sinkende Preis durch eine steigende Extraktionsmenge ausgeglichen werden. Auf gut Deutsch: Die Konsequenz aus der sinkenden Nachfrage nach nicht erneuerbaren Ressourcen ist, dass mehr (fossile) Ressourcen aus dem Boden geholt und auf den Markt gebracht werden. Dann aber tritt genau das ein, was Hans-Werner Sinn als grünes Paradoxon bezeichnete. Folgendes ist also zu erwarten:

Die grüne Transformation führt zu einer sinkenden Nachfrage nach nicht erneuerbaren Ressourcen und bedrohen langfristig deren Werthaltigkeit.

Entwicklungs- und Schwellenländer fragen verstärkt die im Preis gesunkenen Ressourcen nach.

Diese Länder treten an die Stelle der verzichtenden grünen Transformationsländer, so dass deren Anstrengungen bzgl. Energiewende konterkariert werden.

Je weiter f in den negativen Bereich abrutscht, umso mehr unterliegt die Angebotsseite einem Druck in Richtung beschleunigter Ausbeutung der Ressourcen.

Oder, wie Hans-Werner Sinn es sinngemäß ausdrückte: Wenn der Scheich merkt, dass der Wert seiner Ölvorkommen wegen der grünen Transformation sinkt, holt er so viel wie möglich aus dem Boden, solange der Preis noch einigermaßen anständig ist. Im Endeffekt erweist sich die – sehr teure – Vorreiterrolle der westlichen Transformationsökonomien somit als für das Klima desaströs: “Gut gemeint” ist dann wieder einmal das Gegenteil von “gut”.

Was wäre die Lösung? Sinn spricht von einer Stärkung der Eigentumsrechte der Ressourceneigentümer. Dies könnte das fallende f bremsen; aus allokativer Perspektive ist der Gedanke folgerichtig. Dennoch stößt er auf verteilungspolitische und ethische Bedenken (die hier nicht weiter vertieft werden können). Eine weitere Möglichkeit wäre die Kompensation des fallenden f durch Zahlungen der Transformationsländer an die Ressourceneigentümer. Die Scheichs müssten also durch uns kompensiert werden, damit diese auf die beschleunigte Ausbeutung der Ressourcen verzichten – und die Kompensationen müssten im Zeitverlauf steigen. Diesen Weg, den Edenhofer diskutiert, dürfte die Kosten der Energiewende in den Transformationsökonomien schnell bis in einen Bereich jenseits der Tragfähigkeit treiben und zudem kaum auf politische Akzeptanz in der Bevölkerung stoßen.

Ein weiteres Instrument wäre eine Besteuerung fossiler Energien in den Transformationsländern. Sinn lehnt dies konsequenterweise ab – zu Recht, da diese den Verfall von f beschleunigen könnten. Eine Quellensteuer bei der Anlage der Gewinne aus der Ressourcenextraktion hält er hingegen für möglich – politisch dürfte dies allerdings kaum machbar sein.

Eher gangbar scheint ein “Klima-Club” zu sein, in dem die großen Ressourcenverbraucher (und vielleicht auch Erzeuger) vereint wären: Die USA, die EU, China und vielleicht auch Russland (weil Rohstoff-Supermacht). In diesem Klima-Club würde nach gemeinsamen Regeln gespielt. Diese sind ein gemeinsamer CO2-Cap und ein Emissionshandel, idealerweise auch mit einem “Klimageld” bei der Versteigerung der CO2-Zertifikate. Es gibt ein Cross-Border-Adjustment: Wer in das Club-Gebiet mit seinen Waren will, muss sich den dort geltenden Regeln anschließen oder zahlen. Umgekehrt werden die Club-Mitglieder bei Exporten außerhalb des Club-Gebietes entlastet. Der Club hätte Erfolg, wenn immer neue Mitglieder hinzutreten, die sich seinen Regeln dauerhaft unterwerfen. Allerdings setzt auch ein solcher Klima-Club mit dem CO2-Handel zunächst ebenfalls an der Nachfrageseite an. Dennoch könnte man seine Wirkungskraft auch auf die Angebotsseite ausdehnen. Beispielsweise könnte könnte man – vorübergehend – auf ein Klimageld verzichten und die Ressourceneigentümer statt dessen bei einer zukunftsfähigen Transformation ihrer Ökonomien unterstützen. Das Ziel wäre, diese von den Ressourcenrenten unabhängig zu machen – das heißt aber ausdrücklich nicht, die versiegenden Ressourcenrenten zu stützen. Einige arabische Staaten machen schon heute ohne externe Unterstützung bemerkenswerte Fortschritte in diese Richtung.

Um einen Klima-Club zu installieren, bedarf es erheblicher diplomatischer Anstrengungen. Hier könnte Deutschland potenziell eine Rolle spielen – allerdings nicht mit einer Außenministerin, die zentrale potenzielle Clubmitglieder mit dem Etikett “Diktatur” belegt. Möglicherweise eröffnen gegenwärtige Probleme jedoch für die Zukunft auch Chancen: Beispielsweise könnte man Russland die Aussicht eröffnen, im Gegenzug für seine Kooperation in die Staatengemeinschaft zurückzukehren und den Status als Paria hinter sich zu lassen. So gering die Chancen für einen Klima-Club sind: Er hat eine höhere Erfolgswahrscheinlichkeit als Welt-Klimakonferenzen mit fast 200 teilnehmenden Staaten.

Deutschland könnte jedoch an anderer Stelle als Vorreiter aktiv werden: So bei neuen Technologien, die bei der Bewältigung der Herausforderungen helfen. Hierzu benötigte es jedoch der Technologieneutralität, auch bei der Forschungsförderung. Der Weg hierbei ist aber Ordnungspolitik, nicht Industriepolitik. Die gegenwärtige Bundesregierung (wie auch die EU-Kommission unter von der Leyen) ist jedoch genau umgekehrt unterwegs: Bestimmte Technologien (Wärmepumpe, Wind, Solar etc.) sind erwünscht, andere (Verbrenner, Kernkraft etc.) verpönt.

Es ist Zeit, die Richtung grundsätzlich zu korrigieren.

In diesem Blog wurde schon wiederholt darauf aufmerksam gemacht, dass die Bestrebungen der EU wie auch von Teilen der Bundesregierung zur energetischen Gebäudesanierung zu einem erheblichen Teil redundant und überflüssig sind. Der Emissionshandel, der im Rahmen des EU ETS 2 ab 2027 auch für Gebäude gelten wird, ist als Leitinstrument ausreichend. Auf dieser Basis können die Eigentümer von Gebäuden selbst entscheiden, ob und – wenn ja – welche Art von Sanierung sich lohnt. Administrative Vorgaben, die v.a. in peripheren Regionen leicht zu wirtschaftlichen Totalschäden führen könnten (wenn die Sanierungskosten in keinem Verhältnis zum Gebäuderestwert stehen) könnten so vermieden werden.

Die grundsätzliche Beschränkung auf das Leitinstrument Emissionshandel wäre im Übrigen auch ein Beitrag zu den ökologischen Strategien der Effizienz und Suffizienz. Bestätigt wird dies ein weiteres Mal durch einen Beitrag von Daniel Stelter im Handelsblatt vom 14.04.2024. Stelter bezieht sich dabei auf mehrere Studien(v.a. mit Bezug auf Großbritannien), nach denen sich der modellierte Energieverbrauch gemäß Energieeffizienzklasse erheblich vom tatsächlichen Energieverbrauch unterscheidet (zu den Studien s. den Anhang). Die am wenigsten energieeffizienten Häuser verbrauchen deutlich weniger, energieeffizientesten Häuser deutlich mehr Energie als von den Modellen behauptet.

Stelter: “Im Vereinigten Königreich haben Studien gezeigt, dass der gemessene Gasverbrauch über alle Energieeffizienzklassen hinweg fast immer innerhalb des für Klasse C unterstellten Bereichs liegt. Besonders deutlich ist der Unterschied zwischen modelliertem und tatsächlichem Verbrauch in der schlechtesten Energieklasse. Der tatsächliche Energieverbrauch der Klasse G liegt ungefähr auf dem Niveau der Klasse C und nur wenig höher als in den Klassen A und B. Erzwingt man hier also eine Sanierung, dürfte sich am Energieverbrauch wenig ändern.”

Mit anderen Worten: Die Bewohner wenig energieeffizienter Wohnungen verhalten sich schon heute suffizient. Sie ziehen sich einen Pullover an oder heizen bestimmte, wenig genutzte Räume nicht mehr.

Ein ernsthaft umgesetzter CO2-Handel auch für das Gebäudesegment würde die entsprechenden Anreize noch verstärken, das Klimageld gleichzeitig für einen sozialen Ausgleich sorgen. Dies umzusetzen wäre die Aufgabe der Politik, nicht kleinteiliges Mikromanagement!

Anhang: Bezugnahme auf Studien über den Energieverbrauch

J. Few et al. (2023): The over-prediction of energy use by EPCs in Great Britain: A comparison of EPC-modelled and metered primary energy use intensity. Energy and Buildings Vol. 288. https://doi.org/10.1016/j.enbuild.2023.113024

Das Erbbaurecht erlebt eine Renaissance. Immer mehr Kommunen sind bestrebt, auch bei Zwischenerwerbsmodellen der Baulandentwicklung die Grundstücke über Erbbaurecht abzugeben. Ausschlaggebend sind hierfür zumeist soziale und städtebauliche Motive. Anders als bei herkömmlichen Sozialbindungen kann beim Erbbaurecht z.B. die Sozialbindung über die gesamte Vertragsdauer des Erbbaurechts aufrechterhalten werden (BGH, Urt. vom 08.02.2019, Az.: V ZR 176/17). Zudem kann nicht nur die Nutzung des betreffenden Grundstücks selbst, sondern auch die Zwischen- und die Nachnutzung gesteuert werden. Bei entsprechend großflächigen Vergaben über Erbbaurechte sind auch gesamthafte Überplanungen nach Ablauf der Vertragsdauer möglich. Die zuletzt genannten Aspekte sind nicht nur für Wohnbaugebiete, sondern auch für Gewerbeflächen interessant. Gewerbegebiete, die sich im Laufe der Zeit problematisch entwickelt haben, sind keine Einzelfälle.

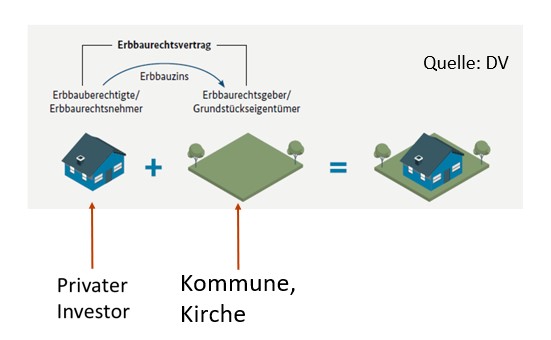

Bei der Vergabe von durch die Kommune neu erschlossenen Baugrundstücken über Erbbaurecht ergibt sich allerdings ein zentrales Problem: Die Kommune musste mit der Entwicklung und Zwischenfinanzierung in Vorleistung treten. Dies erfordert oftmals neue Schulden, oder verhindert zumindest den Abbau von Altschulden. Das investierte Geld muss aber wieder hereingeholt werden. In einigen Bundesländern wacht die Kommunalaufsicht streng darüber – das gilt insbesondere bei Kommunen, die sich in Haushaltsschieflagen befinden.

Ähnliche Überlegungen gelten nicht nur für den Zwischenerwerb, sondern auch für andere Situationen, die mit einem kommunalen Durchgangserwerb korrespondieren (z.B. Städtebauliche Entwicklungsmaßnahmen – s. hierzu F. Thiel, Städtebauliche Entwicklungsmaßnahmen mit Erbbaurecht – ein bodenpolitisches Traumpaar, GuG 2/2023).

Die aus den Erbbauzinsen eingenommenen Zahlungsströme sind nun oftmals zu gering, um die Kosten der Baulandentwicklung in überschaubaren Zeiträumen abdecken zu können. Dies ist ein wichtiger Grund dafür, warum Kommunen zumeist die Veräußerung wählen (oder von der Kommunalaufsicht auf diesen Weg gedrängt werden).

Allerdings gibt es einen Weg, um dieser Problematik zu begegnen: Der Erbbauzins darf dann nicht mehr in laufenden Raten kontinuierlich bezahlt werden, sondern muss in kapitalisierter Form in einem Einmalbetrag abgelöst werden.

Der Vorteil für den Investor besteht in vorteilhafteren Beleihungskonditionen – die Vorauszahlung des Erbbauzinses in kapitalisierter Form ähnelt einem Kaufpreis für das Grundstück. Allerdings wird der Investor nur zwischenzeitig, nicht aber endgültig von Aufwertungen des Standortes profitieren können, da ja das Grundstück i.d.R. nach Ablauf des Vertrages wieder an die Kommune zurückfällt (bedingte Ausnahmen sind die Verlängerung oder Erneuerung).

Die Kommune hingegen hat langfristig Zugriff auf das Grundstück und kann die o.a. Bindungen durchsetzen. Allerdings muss sie sich klar darüber sein, dass der kapitalisierte Erbbauzins regelmäßig unterhalb eines Verkaufspreises liegen wird.

Das Beispiel China, in dem für städtische Grundstücke die Einmalzahlung des (kapitalisierten) Erbbauzinses üblich ist, zeigt zudem, dass bei Vorab-Einmalzahlungen an die Stelle der Spekulation mit Baugrundstücken die Spekulation mit Erbbaurechten treten kann. Diese Gefahr ist allerdings umso geringer, je weitreichender die Sozialbindungen sind und je kürzer die Laufzeit des Erbbaurechtsvertrages ist (Erbbaurechte an Gewerbegrundstücken haben i.d.R. eine deutlich kürzere Vertragslaufzeit als solche an Wohngrundstücken). Üblich sind ohnehin Zustimmungsrechte des Erbbaurechtgebers (Kommune) beim Verkauf eines Erbbaurechts; ebenfalls sind Vereinbarungen über einen zukünftigen Verkaufspreis denkbar, wenngleich bislang unüblich (zu denken ist in Anlehnung an das Münchner Verfahren die Orientierung am Verkehrswert für Volleigentum abzüglich eines Abschlags).

Die Beispiele zeigen: Auch, wenn der Wind der Refinanzierungslasten den Kommunen ins Gesicht bläst, kann das Erbbaurecht als Gestaltungsvehikel der Bodenpolitik auch im Durchgangserwerb in Betracht gezogen werden.