Dirk Löhr

Am 11. und 12. März 2017 fand in Wuppertal (Silvio Gesell-Tagungsstätte) eine Tagung der Sozialwissenschaftlichen Gesellschaft statt, die das Vollgeld (https://www.vollgeld.de/) kritisch beleuchtete. Thomas Betz – als Vertreter der „Monetative-Bewegung“ (https://www.monetative.de/) – stellte dabei die Diagnose der Vollgeld-Befürworter vor: Die monetären Aggregate und das Geldvermögen lösen sich danach immer mehr von der Realwirtschaft ab.

Hierfür wird die private Geldschöpfung der Banken verantwortlich gemacht. Ähnlich wie der 100 %-Money-Vorschlag von Irving Fisher möchte das von Joseph Huber in Deutschland bekannt gemachte Vollgeld eine Abkopplung der Geldmenge bzw. des Geldvermögens und der Schulden vom realen Sektor unterbinden, und zwar durch eine „Verstaatlichung“ der Geldschöpfung.

Diese soll ausschließlich in staatlicher Hand sein, einer unabhängigen Zentralbank („Monetative“ genannt). Geldschöpfung und Kreditvergabe sollen also – im Gegensatz zum heutigen „fraktionalen System“ getrennt werden: Erstere geschieht durch die Zentralbank, die Letztere durch die Geschäftsbanken (als Finanzintermediäre).

Unterschiede in der Diagnose: Wozu überhaupt Vollgeld?

Die Vollgeld-Skeptiker leugnen gar nicht den Befund, dass die Schulden in der Wirtschaft mit einer höheren Dynamik als die Wirtschaftsleistung gestiegen sind. Allerdings handelt es sich bei der Wirtschaftsleistung (z.B. als Bruttoinlandsprodukt gemessen) um eine Stromgröße, bei der Vermögensausstattung um eine Bestandsgröße. Dass die Letztere ein Mehrfaches der Wirtschaftsleistung betragen muss, kommt im Kapitalkoeffizienten zum Ausdruck. Der Wert des Sachanlagevermögens betrug 2015 ungefähr 13,5 Billionen Euro und das Bruttoinlandsprodukt ca. 3 Billionen Euro. Natürlich wird dabei ein erheblicher Teil des Nettoanlagevermögens durch Verbindlichkeiten finanziert (denen dann bei den anderen Sektoren Forderungen und ganz am Ende Eigenkapital gegenüber stehen müssen). Diese Beziehungen haben unmittelbar wenig mit der Geldschöpfungsfähigkeit der Geschäftsbanken zu tun; sie würden grundsätzlich auch in einem Vollgeldsystem gelten. Im Übrigen kann auch der Zinseszinsmechanismus nur sehr begrenzt zur Begründung der Schere zwischen Wirtschaftsleistung und Verschuldung herangezogen werden. So wird also kein Schuh aus der Entkopplungsthese.

Dies gilt umso mehr, als die Vollgeldbefürworter genauso wenig wie Neoklassiker zwischen der Verwendung der Kredite für normale Kapitalgütern einerseits sowie „Land“ und ähnlichen Assets andererseits einen grundsätzlichen Unterschied machen. Bei der heutigen Finanzierung von normalen Kapitalgütern durch Kredite entsteht im Zuge der Kreditaufnahme Geld – die Geschäftsbanken räumen den Schuldnern Guthaben auf der Passivseite ihrer Bilanz ein (Bilanzverlängerung). Die Schuldner kaufen mit diesem Guthaben Vermögensgegenstände, die dem Anlage- oder Umlaufvermögen zugeordnet werden. Die Kredite werden dann entweder aus den Abschreibungen (soweit diese verdient werden) oder aus dem Umschlag des Umlaufvermögens wieder getilgt. Am Ende verschwinden der Kredit und damit das geschaffene Geld (zusammen mit dem betreffenden Vermögensgegenstand) sowohl aus der Bilanz des Kreditnehmers (nach Vollabschreibung bzw. Umschlag) wie auch das geschaffene Geld aus der Bankbilanz. Insoweit ist also ebenfalls keine Entkopplung von finanziellem und realem Sektor möglich.

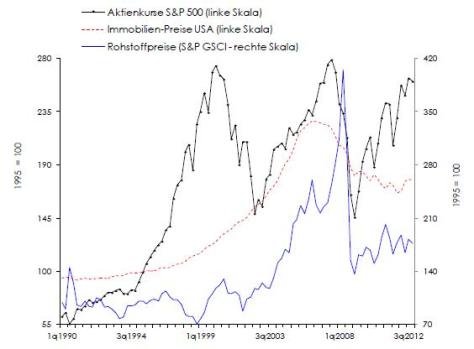

Der reale und der monetäre Sektor entkoppeln sich erst dort, wo die aufgenommenen Kredite (und das damit geschaffene neue Geld) nicht in die Realwirtschaft, sondern in die „Finanzstratosphäre“ fließen. Die wichtigsten Bereiche sind dabei v.a. die Immobilien- und die Aktienmärkte. Was die Immobilienmärkte angeht, werden die Preissteigerungen dabei nicht primär durch das aufstehende Gebäude, sondern durch die Werterhöhungen von Grund und Boden getrieben. Häuserpreisblasen sind somit im Wesen „Landpreisblasen“. Auch der Kern der Unternehmensgewinne sind ökonomische Renten, was in diesem Blog wiederholt beschrieben wurde.

Quelle: Schulmeister (2016)

Das größte Volumen dieser drei Bärenmärkte hat der Immobilienmärkt mit derzeit ca. 10 Billionen Euro, wovon in grober Schätzung zwischen 30 % und 40 % auf Grund und Boden entfallen dürften (die offiziellen Statistiken haben in der Abbildung dieses Befundes aus verschiedensten Gründen erhebliche Defizite). Mit weitem Abstand folgen der Aktienmarkt mit ca. 1,6 Billionen Euro, und die Rohstoffmärkte stellen wiederum nur einen kleinen Teil hiervon dar.

Nun pumpt die EZB derzeit bekanntlich jeden Monat viele Milliarden Euro in die Märkte, um die hinkenden Volkswirtschaften der südlichen Peripherie der EU am Laufen zu halten. Dieses Geld landet allerdings zu einem erheblichen Teil nicht in der Realwirtschaft, sondern in der Finanzstratosphäre, was in der sinkenden Umlaufsgeschwindigkeit der engeren Geldmengenaggregate abgelesen werden kann.

Sowohl eine Aufblähung der Bodenpreise wie auch eine Aufblähung der Aktienkurse werden dabei von ökonomischen Renten getrieben – eine Kategorie, die den meisten Vertretern der Vollgeldbewegung offenbar unbekannt ist. Oft werden die betreffenden Assets über (partielle) Kreditfinanzierung angeschafft, ohne dass der unmittelbare Umschlag beabsichtigt ist. Auch eine Schuldentilgung über Abschreibungen ist Seitens des Kreditnehmers erst einmal nicht möglich, da es sich bei Land und Unternehmensanteilen um nicht abnutzbare Vermögensgegenstände handelt.

Nun könnte auch Vollgeld das Aufblasen dieser rentenbasierten Aktiva nicht verhindern, allenfalls ein wenig abdämpfen. Wollte die Zentralbank (Monetative) ein Aufpumpen der Finanzstratosphäre verhindern, so könnte auch sie nicht zwischen der realwirtschaftlichen Sphäre und der Finanzstratosphäre differenzieren. Vielmehr kann sie nur beide Sektoren zusammen befeuern oder abwürgen. Selbst wenn die Monetative eine potentialorientierte Geldpolitik verfolgt, ändert sich nichts an dieser Ohnmacht. Auch der Vorschlag, bei der Messung des Preisniveaus für Zwecke des Vollgeldes Bestandsaktiva wie Aktien und Immobilien mit zu berücksichtigen erscheint, als ob man den Klimawandel mit einer Neueichung der Thermometer bekämpfen wolle.

Um die Finanzstratosphäre gezielt in den Griff zu bekommen, empfiehlt sich vielmehr eine „Entkapitalisierung“ von „Land“ und Aktien durch die Abschöpfung der ökonomischen Renten. Insoweit geht es um Finanz- und Steuerpolitik. Auch die Eindämmung der Rohstoffspekulation über entsprechende Regulierungen ist diskutabel. Insofern ergäbe sich kein Anreiz mehr, Kredite zum Zwecke des Erwerbs von Boden bzw. Aktien aufzunehmen.

Die Problematik ist also nicht die Geld- und Kreditschöpfung an sich, sondern die Art und Weise der Verwendung der Kredite (s. auch Schulmeister 2016). Und genau dies lässt sich nicht durch Vollgeld steuern, sondern besser durch andere, zielgerichtete Instrumente. Dies korrespondiert mit der von Jan Tinbergen (1952) formulierten Einsatzregel für wirtschaftspolitische Instrumente, wonach voneinander unabhängige wirtschaftspolitische Ziele mit unabhängigen Instrumenten verfolgt werden sollen. Allerdings setzt die Anwendung der Tinbergen-Regel die Erkenntnis voraus, dass das Aufblasen der Finanzstratosphäre ihre eigentlichen Ursachen nicht in der Giralgeldschöpfung der Geschäftsbanken hat, sondern in den ökonomischen Renten, die an Land und an Unternehmensanteilen haften.

Vollgeld als Panazee?

Demgegenüber wird der Vollgeldvorschlag von einigen Befürwortern als eine Art Allheilmittel präsentiert. U.a. wird behauptet, dass der Vorschlag die Konjunktur stabilisiert, dass sich das wirtschaftliche Wachstum eindämmen lässt, dass die Einkommensverteilung gerechter wird etc. etc.

Tatsächlich kann lediglich die Geldmenge effektiver als heute gesteuert werden, wenngleich auch hier das Problem privat geschaffener Zahlungsmittel nicht per se aus der Welt geschafft ist (man denke z.B. an Bitcoins) und es wie ausgeführt eben nicht in der Hand der „Monetative“ liegt, wofür die aufgenommenen Kredite (bzw. das neu geschöpfte Geld) Verwendung finden. Die Umlaufgeschwindigkeit des Geldes kann ebenso wenig kontrolliert werden, und damit folglich auch nicht die gesamte Geldseite der Wirtschaft (s. die Fisher-Verkehrsgleichung). Die Umlaufgeschwindigkeit kann beispielsweise einbrechen aufgrund klassischer Hortung bzw. Kaufzurückhaltung oder der Speisung der Finanzstratosphäre mit neuem oder altem Geld.

Was z.B. das Wachstum angeht, wird die „Goldene Regel der Kapitalakkumulation“ (Allais / Phelps, S. Löhr 2012) nicht adressiert. Hiernach ist ein Nullwachstum ohne Nullzins nur unter sehr fragilen Bedingungen längerfristig vorstellbar. Und der Zins als solcher steht nun einmal nicht auf der schwarzen Liste der Vollgeldbefürworter.

Der Vollgeldvorschlag hat von seiner Problemlösungsfähigkeit im Prinzip nur eine ähnliche Reichweite wie der „naive Monetarismus“ eines Milton Friedman (der im Übrigen ein Befürworter des 100%-Money von Irving Fisher und damit eines Vollgeld-Vorläufers war).

Generell drückt den Bürger in Deutschland heutzutage Jobunsicherheit, eine hohe Differenz zwischen Brutto- und Nettoeinkommen, hohe Mieten in den Ballungsräumen etc. etc. All dies kann der Vollgeldvorschlag nicht adressieren.

Unbeantwortete Fragen

Darüber hinaus gibt es eine Menge unbeantworteter Frage. Beispielsweise ist die Zweckmäßigkeit der Geldmengensteuerung unklar. Nicht ohne Grund gingen die Zentralbanken hiervon zugunsten der Verfolgung von Zins- und Inflationszielen wieder ab, wenngleich die Geldmengenausweitung weiter beobachtet und auch hierüber berichtet wird. Also Geldmengensteuerung als Selbstzweck?

Entscheidende Parameter der Geldschöpfung, wie der Bargeldabzugskoeffizient oder die Überschussreserve der Banken, könnten im Übrigen auch über eine Umlaufsicherung des Geldes sehr gut gesteuert werden – dieser Vorschlag geht auf Silvio Gesell zurück.

Dies gilt im Übrigen auch bezüglich der Fristentransformation (aus kurz mach lang). Wie man hier ein Mismatch (kurzfristige Kredite an Banken, kurzfristige Kredite von Banken) angehen will, wird ebenfalls nicht thematisiert. Für die meisten Vollgeldbefürworter ist dies heutzutage zwar deswegen kein Thema, weil die Kreditvergabe angeblich ohne vorherige Investition möglich sein soll. Stattdessen sei „eine Kreditschöpfung aus dem Nichts“, also ohne vorherige Ersparnisse möglich. Geschäftsbanken – so die Vollgeldbefürworter – seien also gar keine Intermediäre. Diese Idee ist jedoch absurd.

An dieser Stelle sei ein kurzer Exkurs gestattet: Selbst für den denkbaren, aber extremen Fall, dass sich die kreditgebende Bank komplett bei derjenigen Bank refinanziert, auf die durch den Kreditnehmer sein eingeräumtes Guthaben überwiesen wurde, muss diesen Vorgängen immer irgend eine realwirtschaftliche Vorleistungen vorausgehen, di e über den eingeräumten Kredit in Anspruch genommen werden: Seien es schon existente Kapitalgüter oder aber nur die Lebensmittel für die Arbeiter. Die Idee von einem Kredit, von dem man sich nichts kaufen kann, ist gelinde gesagt abwegig. Betrachtet man die realwirtschaftliche Seite mit, erscheint die Idee der Vollgeldbefürworter eines voraussetzungslosen Investierens absurd.

Zwar kann man sich (wenn man von Überschuss- bzw. Mindestreserven der Geschäftsbanken absieht) rein buchungstechnisch Extremfälle vorstellen, bei denen zwischen mehreren Banken Kredite ohne vorherige Einlagen geschaffen werden. Nachdem im Zuge der Kreditvergabe ein Guthaben eingeräumt wurde und der Schuldner dieses nutzt, um eine Anschaffung zu tätigen (s. unten mehr), entsteht jedoch auf der Passivseite ein Loch – die Geschäftsbank muss sich refinanzieren. So betreiben die Banken nicht nur aus Jux ein Management der Fristentransformation.

Im Vollgeldsystem müsste die Bedeutung der Fristentransformation eigentlich unstrittig sein. Im Sinne einer gesamtwirtschaftlichen Stabilisierung lässt sich die Fristentransformation jedoch durchaus im Rahmen eines fraktionalen Systems effektiv beinflussen. Entsprechende Vorschläge wurden von Jenetzky und mir schon im Jahr 1995 getätigt (die auf eine Belastung einer vorgeschriebenen Mindestreserve durch eine Gebühr hinausläuft). Ähnliche Mechanismen wären auch bei Vollgeld denkbar, wurden meines Wissens aber bislang noch nicht diskutiert.

Schließlich ist den Vollgeldbefürwortern auch die „Seignorage“ beim privat geschaffenen Giralgeld ein Dorn im Auge. Die Zinsseignorage (nur diese ist hier bedeutsam) kann aber – im Rahmen des Gesellschen Paradigmas – auch mit anderen Mitteln (Umlaufsicherung) gezielt angegangen werden.

In der Wuppertaler Veranstaltung wurden eine Reihe von weiteren intelligenten Fragen durch Ferdinand Wenzlaff gestellt, die hier nicht sämtlich referiert werden können – aus monetärkeynesianischer Perspektive.

Fazit

Obwohl viele offene Fragen verbleiben, verdient der Vollgeldvorschlag die weitere Erörterung. Dabei sollte an erster Stelle die Frage danach stehen, was mit dem Vollgeld eigentlich genau erreicht werden soll. Der vorliegende Beitrag will nicht sagen, dass der Vorschlag nicht Ziel führend ist. Die Ziele sollten aber präzise benannt werden, und mit Bezug auf die Problemlösungspotentiale ist dabei (vor dem Hintergrund der Tinbergen-Regel) auch ein wenig mehr Bescheidenheit geboten, als sie manch ein Vollgeld-Befürworter zur Schau trägt (in Wuppertal fiel der Satz „wir sind die Sieger“). Die Problemlösungsfähigkeit des Vollgeldes erscheint nämlich bei genauerem Hinsehen wesentlich geringer zu sein, als es sich in der öffentlichen Diskussion hierüber abbildet. Auch mögliche Kollateralschäden einer Substitution des fraktalen Systems durch Vollgeld sollten beachtet werden.

Mit Blick auf die auch von Gesell erhobene Forderung einer „Verstaatlichung“ des Geldwesens stehen im Übrigen insbesondere viele Anhänger der Freiwirtschaft dem Vollgeld-Vorschlag mit Sympathie gegenüber. Vollgeld ist tatsächlich insofern ein „starkes Konzept“, als dass eine Verbindung mit anderen Aspekten (wie Umlaufsicherung und besserer Steuerung der Fristenkongruenz) durchaus denkbar ist. Andererseits kam in der Wuppertaler Diskussion deutlich zum Ausdruck, dass eine solche Diskussion viel zu wenig stattfindet. Es handelt sich bei der Debatte um das Vollgeld bislang leider (noch) nicht um einen wissenschaftlicher Austausch im Sinne eines „Lernen voneinander“, der diesen Namen verdient. Vorbildlich in diesem Sinne war im Rahmen der Wuppertaler Veranstaltung der Vortrag von Prof. Johann Walter, einem bekennenden Vollgeld-Sympathisanten. Dennoch wurde in der Diskussion deutlich, dass die Vollgeldidee zu oft wie eine Monstranz vor Gläubigen hergetragen wird, der man entweder folgt (= „Freund“) oder nicht (= „Gegner“). Wohl gibt es sehr viele Vollgeldbefürworter, die anders agieren (auch in Wuppertal). An diese geht der Appell eines ergebnisoffenen Austauschs.

Literatur

Löhr D., Jenetzky, J. (1995): Neutrale Liquidität, Frankfurt a.M.

Löhr, D. (2012): The Euthanasia of the Rentier – a Way towards a Steady-State Economy?, in: Ecological Economics 84, S. 232-239.

Schulmeister, S. (2016): Das “Vollgeldsystem” – notwendige Reform oder gefährliches Allheilmittel? WIFO Working Papers 518, Wien.

Tinbergen, J., (1952): On the Theory of Economic Policy. North-Holland, Amsterdam, Netherlands.

Vielen Dank für die geteilten Einblicke und Einordnungen. Leider konnte ich nicht da sein.

Eine kritische Nachfrage zum Verständnis. Wollen Sie folgendes sagen:

Die Schere zwischen der linear wachsenden Wirtschaft und der expontentiell wachsenden Verschuldung könnte nur begrenzt mit der Zinseszinsfunktion erklärt werden, stattdessen mit Kreditaufnahme zum Kauf von Immobilien und Aktien.

Wenn ja, dann kommt meine Nachfrage: Warum erinnert dann die Verschuldungskurve an eine expontielle wachsende Kurve, schon bevor es Spekulationsblasen gegeben hat, siehe Grafiken von Helmut Creutz, Schulden und Vermögen. Verschuldung steigt seit 50er Jahre expontiell, seit den 70er Jahren stärker als Wirtschaft. Erst 2008 kam es zur Unterbrechung.

Hallo,

2008 war die Finanzkrise, da wurde wenig investiert (also wenig Aktivvermögen aufgebaut). Es ist, wie wenn ich mir eine erste, zweite oder dritte Immobilie kaufe: Natürlich steigen die Schulden (wie der Wert der Aktiva in meinem Bestand) viel schneller als die Mieteinnahmen, die ich erzielen kann. Aber eben, weil man Bestandsgrößen mit Stromgrößen vergleicht.

VG D. Löhr

Guten Tag Herr Prof. Löhr,

zunächst möchte ich mich nochmals für die hochinteressanten und erkenntnisfördernden vergangenen Mündener Gespräche und die thematische Ausrichtung bedanken. Ich habe als eines von drei Mitgliedern der Montetative e.V. teilgenommen. Ich konnte einen überaus positiven Eindruck von der Veranstaltung und der Sozialwissenschaftlichen Gesellschaft gewinnen, insbesondere da ich sowohl die meisten Vorträge als auch die anschließenden Diskussionen als fachlich versiert, sehr ausgewogen und kaum polemisch wahrgenommen habe.

Ihre Ausführungen hinsichtlich des Ablaufes der Mündener Gespräche trüben diese Wahrnehmung nun jedoch ein wenig ein: Bedenklich finde ich, wenn Sie schreiben, dass die „Vollgeldidee zu oft wie eine Monstranz vor Gläubigen“ von „Vollgeld-Befürwortern“ hergetragen werde, der man entweder folgen würde (= „Freund“) oder nicht (= „Gegner“). Worauf begründen Sie diese Beobachtung? Die Aussage, dass der Ausruf „wir sind die Sieger“ gefallen wäre, ist aus dem Kontext gerissen. Vielmehr gab es in einer der Anschlussdiskussionen spaßeshalber den Aufruf zu einer Art Wettrennen, welche Reformmaßnahmen, also Vollgeldreform oder Freigeld/Umlaufsicherung, eher eine Chance auf tatsächliche Umsetzung hätten.

Auch dass die Vollgeldreform als eine „Art Allheilmittel präsentiert“ werden würde, wird auf Einführungsveranstaltungen und anderen Vorträgen von Fürsprechern der Monetative, wie etwa von Joseph Huber, stets angesprochen und ausdrücklich verneint, so auch von Thomas Betz vor Ort. Hierbei geht es m.E. in erster Linie um die Betrachtungsweise, die Thomas mit dem Satz „Nicht alles ist Vollgeld, aber ohne Vollgeld ist alles Nichts“ auf den Punkt gebracht hat und zunächst möglicherweise anmaßend klingt. Ganz allgemein zielt diese Aussage darauf ab, dass die Vollgeldreform annahmegemäß erheblich dämpfende Wirkungen auf die, im heutigen Geldsystem, potentiell überschießende (hier zunächst unter empirischen Gesichtspunkten betrachtet) von der Wirtschaftsleistung „abgekoppelte“ Kreditschöpfung (Vgl. Schularick; Taylor, 2012: Credit Booms Gone Bust, American Economic Review 2012, 102(2). pp. 1029–1061) haben würde. Insofern dieser Bezugspunkt fokussiert wird, können Reformmaßnahmen in der ökonomisch-technischen Ursachenkette (asymmetrische, aus dem „Gleichschritt“ geratene Geld- und Kreditschöpfung durch einzelne Banken im Gesamtsystem des Bankensektors) möglichst früh ansetzen, anderenfalls würden den genannten problematischen Entwicklungen nicht grundsätzlich die Entstehungsgrundlagen entzogen (die Implementierung weiterer Maßnahmen wäre hieran anknüpfend zu diskutieren). Dahinter wiederum steht in konkreter Bezugnahme auf Ihre Argumentation, vereinfacht gesagt, die Perspektive, inwieweit man die Primärverteilung gegenüber der Sekundärverteilung gewichtet (hier mal modellmäßig für eine begrenzte Anzahl an Perioden für eine geschlossene Volkswirtschaft gedacht, methodische und empirische Hürden der VGR sowie theoretische Hintergründe seien hier zunächst ebenfalls außen vor gelassen). Geldsystemreformen im Allgemeinen und die Vollgeldreform im Speziellen setzt in erster Linie bei der Primärverteilung an, also bei dem Mechanismus, über den „das Geld“ erstmalig in den Wirtschaftskreislauf gelangt und verteilt wird. Die konventionelle Lehrbuchbetrachtung führt hierbei bekanntermaßen Arbeitnehmerentgelte, Pacht-, Zinseinkommen sowie weitere Einkommen an (unter grundlegenden empirischen Erwägungen etwa in Zusammenhang mit Veränderungen der Geldmenge liegt dies auch offensichtlich auf der Hand), die tieferen ökonomischen Hintergrunde im heutigen Giralgeldsystem beleuchtend, sind in diesem Zusammenhang jedoch, nicht ausschließlich aber doch überwiegend, Kredit- und Schuldverhältnisse maßgeblich, was wiederum den Argumentationskreis zu den angedeuteten problematischen Entwicklungen schließt (dieser zentrale Punkt wäre eine eigene Diskussion wert). Steuerpolitische Maßnahmen hingegen, beziehen sich vornehmlich auf die Sekundärverteilung, woraus grundsätzlich unterschiedliche Wirkeffekte resultieren. So betrachtet, bewegen sich Ihre hier dargelegten Ausführungen zumindest in zweierlei Hinsicht auf einer anderen Argumentationsebene. Möglicherweise liegt Ihrer „Freund-Feind-Bemerkung“ eine Einschätzung zu Grunde, welche stark mit der entsprechenden Argumentationsperspektive verknüpft ist und daraus die von Ihnen genannten Schlüsse ableitet.

Abgesehen davon stimme ich zunächst mit Ihren Beobachtungen über die Zusammenhänge zwischen Immobilienpreis- und Finanzblasen sowie die Bedeutung von Besitz und Eigentum an Grund und Boden überein. Außerdem stellen Sie zentrale Aspekte der Vollgeldreform/Monetative korrekt dar, was nicht unbedingt selbstverständlich ist. Allerdings erwähnen sie andere zentrale Aspekte nicht bzw. wollen auf diese, ggf. im Sinne Ihrer Argumentation, nicht eingehen. Hier sei lediglich folgender Textabschnitt herausgegriffen: „Wollte die Zentralbank (Monetative) ein Aufpumpen der Finanzstratosphäre verhindern, so könnte auch sie nicht zwischen der realwirtschaftlichen Sphäre und der Finanzstratosphäre differenzieren. Vielmehr kann sie nur beide Sektoren zusammen befeuern oder abwürgen.“ Hier werfen Sie mehrere Aspekte durcheinander: Ganz allgemein müssten hier zunächst die Aufgaben und Funktionen einer Zentralbank eingegrenzt und definiert werden (was mit dem Hinweis auf die Tinbergen-Regel in Ihren Ausführungen an und für sich auch durchaus angelegt war, jedoch argumentativ nicht stringent durchgezogen wurde). Konkret auf das vorliegende Thema bezogen insbesondere deshalb, da das Monetativekonzept nicht auf eine gewissermaßen allmächtige Zentralbank abzielt. In diesem Sinne sei darauf hingewiesen, dass im von Joseph Huber vorgestellten Konzept eine strikte Trennung zwischen Fiskal- und Geldpolitik besteht (Monetäre Modernisierung, 3. Auflage, 2013. S. 126 ff.). Unter dieser Maßgabe ist die, von den entsprechenden haushaltspolitischen Institutionen zu treffende Entscheidung über die Verwendung der, von der Zentralbank (unabhängig von staatlichen Interessen) geschaffenen Geldmittel (vorgeschlagen wird ein geldpolitisches Regime, in dem das BIP als Zwischenzielvariable dient) getrennt. Somit entscheidet, vereinfacht gesagt, der Staat wohin die, in dieser Weise geschaffenen und diesem dann überlassenen Geldmittel fließen (Auswirkungen auf die originäre Seigniorage müssten hierbei neben weiteren wichtigen Punkten ebenfalls berücksichtigt werden).

Mal abgesehen von den bisherigen Argumenten könnte, neben einer Reihe weiterer durchaus berechtigter Kritikpunkte an der Vollgeldreform/Monetative, an dieser Stelle unter Betrachtung bestimmter geschichtlicher Erwägungen oder auch aktueller Entwicklungen der Status der Unabhängigkeit der Zentralbank oder auch der Staat in seinen fiskalpolitischen Entscheidungen in Frage gestellt und kritisiert werden, was dann jedoch weitergehende Fragestellungen und u.a. politökonomische Themenbereiche umfassen würde.

Unter konkreter Bezugnahme auf die oben angeführten Punkte sollten die besprochenen Konzepte doch möglichst korrekt und v.a. vollständig dargestellt werden, um hieran anknüpfend weitere substanzielle und bereichernde Diskussionen zu ermöglichen.

In diesem Sinne viele geldreformerische Ostergrüße,

AGBarke