Nachdem zuvor der Vorsitzende der Monopolkommission aus Protest gegen die Ministererlaubnis Gabriels zur Fusion von Edeka und Kaiser’s Tengelmann das Handtuch geworfen hatte (s. unseren Blogbeitrag hierzu), gibt nun auch der Chef des Bundeskartellamtes, Andreas Mundt, auf. Sein Rücktrittsschreiben kann hier eingesehen werden:

Gott sei Dank offenbar nur ein übler Aprilscherz, der derzeit im Internet kursiert – übel, weil Mundt tatsächlich in diese Richtung gedacht haben dürfte. Denn: Gabriel hinterlässt langsam aber sicher eine Spur der Verwüstung in der marktwirtschaftlichen Ordnung, zum Wohl der Konzerne und gut organisierten Sonderinteressen.

Zumindest außerhalb der USA runzelt man die Stirn. Es gab eine Zeit, in der die Weltgemeinschaft sich einmal einig war, dass kein Mensch und kein Staat der Erde Himmelskörper im Weltall zu seinem Eigentum erklären darf. Nun leiten die USA im Alleingang die ersten Schritte in die Wege, den Weltraum mit der Vergabe von Schürfrechten zu kolonisieren. Am 25. November 2015, unterzeichnete Präsident Barack Obama einen entsprechenden Gesetzentwurf. S. hierzu den Artikel in Spiegel Online von Frank Patalong (1.12.2015):

Immerhin kommt es dem “normalen Erdenbürger” – Journalisten eingeschlossen – noch reichlich seltsam vor, wenn über unseren Köpfen etwas passiert, was unter unseren Füßen längst zur Selbstverständlichkeit geworden ist: Die exklusive Okkupation von Land und Natur – was doch kein Mensch geschaffen hat. Sagt doch z.B. dieselbe Bibel, auf die auch Präsident Obama geschworen hat: „Die Erde ist des Herrn (d.h.: sie gehört nicht den Menschen, D. L.) und was darinnen ist, der Erdboden und was darauf wohnt” (Psalm 24,1-6).

Der Rekordstreik bei der Lufthansa ist zu Ende. Doch nach dem Streik ist vor dem Streik.

Die Lufthansa muss die Personalkosten senken, um angesichts der Konkurrenzdrucks durch die Golf-Airlines ihre Wettbewerbsfähigkeit nicht vollkommen zu verlieren. Generell betragen die Lohnnebenkosten in Deutschland rd. 85 % der Nettolöhne. Trotz einer Lohnquote von fast 70 Prozent finden sich daher nur 35 bis 35 Prozent des Volkseinkommens in ihrem Geldbeutel wieder. Deutschland befindet sich bei der Belastung der Arbeitnehmer in der Weltspitze, während es für hohe Einkommen – die zumeist aus ökonomischen Renten und Kapitaleinkommen stammen – ein Steuerwohlfühlland darstellt. Doch die hohen Lohnnebenkosten drücken nicht nur auf das Netto der Arbeitnehmer, sie stellen auch für die Unternehmen einen Kostenfaktor und damit einen Nachteil im internationalen Wettbewerb dar. Im Telepolis-Artikel vom 18.11.2015

wird ein Weg jenseits der Tarifauseinandersetzungen gewiesen: Weg mit den hohen Lohnnebenkosten. Statt dessen eine Entlastung der Unternehmen sowie eine Nutzung der verteilungspolitischen Spielräume durch Lohnerhöhungen. Doch wie sollen Staat und Sozialversicherung dann finanziert werden? Ganz einfach: Über die Bodenrenten, die bei einer Reduzierung der Steuern und Sozialabgaben dramatisch ansteigen würden. Das ist nichts anderes als das in Deutschland so gut wie unbekannte Henry George-Prinzip. Denn warum sollen die Bodenrenten in privater Hand bleiben? Nicht der Grundstückseigentümer hat die Bodenrenten “gemacht”, sondern die Gemeinschaft. Die Luftfahrt am Golf ist nicht wegen des Öls so erfolgreich, sondern weil sie dieses Prinzip schon teilweise umsetzt. Insofern ist nicht das diesbezüglich oft gescholtene Dubai eine “Rentenökonomie”, sondern das angeblich so aufgeklärte und marktwirtschaftlich verfasste Deutschland. Wie aufgeklärt man hierzulande wirklich ist, zeigt die Fülle von – sehr freundlich ausgedrückt – unverständigen Kommentaren zum Artikel.

Letztlich können daher die Tarifparteien den Tarifkonflikt in der Lufthansa somit nicht lösen. Das liegt in der Hand der Politik.

Die Reputation der deutschen Wirtschaft geht so langsam zum Teufel. Zuerst der Skandal um die Deutsche Bank – langsam hatte man sich ja daran gewöhnt. Der Mangel an staatlicher Aufsicht und Regularien machte es krimineller Energie innerhalb der Deutschen Bank leicht, sich entsprechende Bahnen zu verschaffen. Und nicht nur dort. Nun steht VW am Pranger, der Vorzeigeschüler der Autobranche. Und dies trotz aller staatlichen Fürsorge. Nein, besser deswegen.

Offenbar sah der Staat die ganze Zeit weg und lud auch hier quasi zu den Manipulationen ein. VW wurde blöderweise dabei ertappt – und es ist kein Zufall, dass dies nicht durch deutsche Behörden geschah. VW ist derzeit der böse Bube. Wahrscheinlich handelt es sich aber nur um die Spitze des Eisbergs.

Der Staat kümmert sich rührend um die deutsche Großindustrie, er hätschelt und pflegt sie. Für die vorzeitige Stilllegung von altersschwachen Braunkohlekraftwerken zahlt die Bundesregierung nun 1,61 Milliarden Euro an RWE, Vattenfall und Mibrag. Dadurch steigen die Netzentgelte, die auf die Verbraucher umgelegt werden, um rund 0,05 Cent pro Kilowattstunde. Gabriel betonte den Wert der Einigung für den Klimaschutz. Die Abschaltung der Kraftwerke mit zusammen 2,7 Gigawatt Leistung soll den Ausstoß von CO2 um bis zu 12,5 Millionen Tonnen verringern. Die Kraftwerksleistung entspricht 13 Prozent der gesamten Braunkohleleistung, also nur einem sehr geringen Anteil. Dabei werden die Kraftwerke obendrein nicht endgültig geschlossen, sondern als Reservepark bewahrt. Dies ist u.a. deshalb relativ sinnlos, weil derartige Grundlastkraftwerke nicht beliebig rauf und runter gefahren werden können. Gegen die zunächst von Gabriel vorgeschlagene Strafabgabe für alte Kohlekraftwerke leistete die unheilige Allianz von Kohlelobby, Gewerkschaften und Länder erfolgreich Widerstand.

Schließlich Sanofi: Ein bewährtes Medikament gegen Blutkrebs wird vom Markt genommen. Ein Milligramm des Wirkstoffs kostete bisher 21 Euro. Nun taucht es wieder auf, als Medikament gegen Multiple Sklerose. Der Preis desselben Medikaments ist auf 888 Euro gestiegen. Die hiesigen Regularien zur Preisgestaltung lassen dies zu, die aber auch gar nichts mit marktwirtschaftlichem Wettbewerb zu tun haben. Und erst recht nichts mit dem Wohl der Patienten.

Die Liste der jüngst hochgekommenen Vorfälle ließe sich noch verlängern. Doch schon diese abgekürzte Liste zeigt, dass sich der deutsche Staat offenbar als eine Serviceeinrichtung zur Sicherung der Rendite von Großunternehmen versteht – zu Lasten schlecht organisierter Gruppen wie Verbraucher, Patienten und Konsumenten. Ein verlängerter Hebel von Partikularinteressen kann aber eben keine Einrichtung sein, die sich um das Gemeinwohl kümmert. Wenn sich die Repräsentanten des Staates offenbar v.a. andere als die Interessen des Souveräns im Blick haben, darf nicht nur die Frage nach der demokratischen Legitimation gestellt werden – man muss sie stellen. Ein von Sonderinteressen durchsetzter Staat, der sich den Interessen des Souveräns gegenüber gleichgültig verhält, ist weder ein starker noch ein demokratischer Staat. Dass in den Medien in diesem Zusammenhang immer wieder von fehlender Ethik innerhalb der Unternehmen gesprochen wird, gibt indessen nicht zu hoffen. Vielmehr sollten die Spielregeln so geschaffen sein, dass die Wirtschaft nicht auf Manager angewiesen ist, die im Verdacht der baldigen Heiligsprechung stehen.

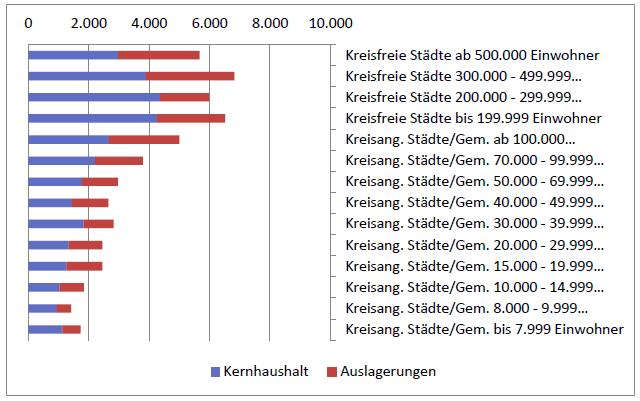

Im Blogbeitrag vom 26. August (FINANZAUSGLEICH – QUOD LICET IOVI, NON LICET BOVI) wurde die Belastung beschrieben, die gerade kreisfreie Städte und Stadtstaaten mit ihren zentralörtlichen Funktionen zu tragen haben.

Hiermit sind hohe Infrastruktur-Fixkosten verbunden, die aber derzeit zu einem erheblichen Teil als externe Effekte („Spillovers“) v.a. den Kommunen im „Speckgürtel“ der großen Städte zugutekommen. Die Stadtstaaten und kreisfreien Städte haben zwar einen entsprechend hohen Fixkostenapparat aus den zentralörtlichen Einrichtungen am Bein, können diesen aber nicht angemessen finanzieren. Leistungsangebot und Finanzausstattung sind entkoppelt. Die Folge ist eine entsprechend hohe Verschuldung. Abbildung 1 illustriert exemplarisch die pro-Kopf-Verschuldung der Kommunen in Nordrhein-Westfalen, gereiht nach Gemeindegrößenklassen:

In unserem o.a. Blogbeitrag haben wir ebenfalls dargestellt, dass eine – allerdings oft unpopuläre Option – die Eingemeindung von „Speckgürtel-Kommunen“ sein kann. Den eigentlichen Schlüssel zur Lösung der Verschuldungsproblematik für Zentrale Orte liefert jedoch das Henry George-Theorem (z.B. Arnott / Stiglitz 1979). Hiernach schafft das kommunale Leistungsangebot (v.a. die öffentliche Infrastruktur) überhaupt erst die Bodenrenten – die Kommunen und ihr staatlicher „Overhead“ sind „rent-creating institutions“ (Harrison). Umgekehrt können die Bodenrenten auch zur Finanzierung der Fixkosten der öffentlichen Infrastruktur verwendet werden – dies ist das Prinzip der „sich selbst finanzierenden Infrastruktur“ (Harrison 2006). Im Idealfall (Vollabschöpfung der Bodenrente, optimale Bevölkerungsgröße etc.) wären gar keine anderen Steuern für die Finanzierung der Fixkosten der Infrastruktur nötig (die alte Idee der „Single Tax“). Allerdings funktioniert das Prinzip der „sich selbst finanzierenden Infrastruktur“ nur insoweit, wie die durch die (kommunale) Infrastruktur erzeugten Bodenerträge nicht in ganz andere Kassen fließen – seien diese nun privat oder öffentlich. Der o.a. Blogartikel stellte dar, dass das Henry George-Prinzip umso mehr erodiert wird, je höher

a) der Anteil der privatisierten Bodenrenten ist und

b) je stärker der Konnex „Infrastrukturinvestition – Finanzierung aus Bodenrenten“ durch die Vergemeinschaftung von Steuern und den Finanzausgleich auseinandergerissen wird.

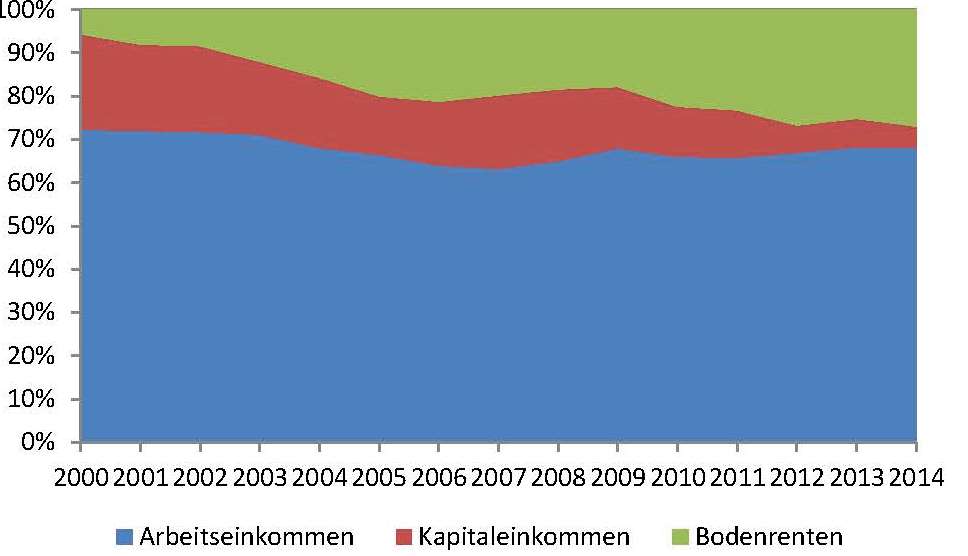

Zu a) Den steigenden Anteil der Bodenrente am Volkseinkommen stellt Abbildung 2 dar. Das Henry George-Prinzip der Kopplung von Leistungsangebot und Finanzausstattung wird hier zerrissen, weil nur ein geringer Prozentsatz der kommunal geschaffenen – und in den letzten Jahren stark angestiegenen – Bodenrenten (nach meinen vorläufigen Berechnungen dürfte dieser unterhalb von 15 Prozent liegen) überhaupt durch Steuern abgeschöpft wird.

Quelle: Statistisches Bundesamt, eigene Berechnungen

Abbildung 2: Steigender Anteil der Bodenrenten am Volkseinkommen (Quelle: Statistisches Bundesamt, eigene Berechnungen)

Erst der Steuerstaat macht es möglich, dass die durch die Öffentlichkeit (Agglomeration von Fachkräften, Nachfrage, öffentlicher Infrastruktur) geschaffenen Bodenrenten privatisiert werden; die dadurch entstehende Finanzierungslücke wird durch die Sozialisierung privat geschaffener Werte (= Steuern) mehr schlecht als recht gefüllt.

Zu b) Doch auch im öffentlichen Bereich wird auseinandergerissen, was zusammen gehört. Vor allem Gemeinschaftssteuern und Finanzausgleich entkoppeln Leistungsangebot und Finanzausstattung von Kommunen und Ländern. Nun sind aber die Bodenrenten das Potenzial, aus dem die Steuern letztlich geschöpft werden („ATCOR“: all tax comes out of rent; Gaffney 2009). „Radiziert“ sind die Bodenrenten aber in den Kommunen. Diese tragen die Letztverantwortung für die Inwertsetzung von Land. Die aufkommensstärksten Steuern (Einkommen-, Körperschaft- und Umsatzsteuern) sind aber Gemeinschaftssteuern; sie leiten zunächst einen erheblichen Teil der lokal geschaffenen Bodenrenten in einen zentralen Topf. Im Gegenzug versucht man, die finanziell weitgehend entblößten Kommunen wieder über den Finanzausgleich notdürftig zu bekleiden. Notdürftig, denn von dem Anteil an Bodenrenten, der überhaupt durch Steuern in die öffentliche Hand überführt wird, landet mehr als die Hälfte eben nicht bei Kommunen und Ländern, sondern bleibt beim Bund hängen.

Damit Kommunen (und auch Länder) einen angemessenen Anteil des über ihre Leistungen erzeugten sozialen Überschusses bekommen, bietet sich v.a. eine Stärkung der Grundsteuer an. Die Akzeptanz der Grundsteuer könnte erhöht werden, indem im gleichen Zuge andere Steuern gesenkt werden (Tax Shift).Die Grundsteuer sollte dabei als Bodenwertsteuer ausgestaltet sein, denn nur diese kann den sozialen Überschuss abschöpfen, der in und von den Gemeinden geschaffen wurde – eben die Bodenrente. Will man den Kommunen den Gegenwert dessen zufließen lassen, was durch ihr Leistungsangebot geschaffen wurde, muss die Grundsteuer aber aus dem kommunalen und länderbezogenen Finanzausgleich (bei der Bemessung der Finanzkraft) entlassen werden.

Ein erster Schritt in die richtige Richtung stellt insoweit der jüngste Vorschlag der unionsregierten Bundesländer dar, das System des Länderfinanzausgleichs auf eine neue Basis zu stellen. Entsprechende Konzepte tun allein deswegen Not, weil 2019 der jetzige Länderfinanzausgleich, der Solidarpakt II mit Ostdeutschland und andere Finanzgesetze auslaufen. Nach den Vorstellungen der unionsregierten Länder soll der Länderfinanzausgleich nur noch über den Umsatzsteuer-Ausgleich abgewickelt werden (also den bisherigen Umsatzsteuer-Vorwegausgleich). Der Länderanteil am gesamten Umsatzsteueraufkommen wird dabei entsprechend der Einwohnerzahl den einzelnen Ländern zugeordnet. Im Vorschlag der unionsregierten Länder soll eine – durch den Bund finanzierte – Modifikation die unterschiedliche Finanzkraft der Länder durch Zu- und Abschläge berücksichtigen. Insbesondere die ostdeutschen Länder sollen so nicht schlechter gestellt werden als bisher.

Allerdings haben insbesondere finanzschwache SPD-Länder wie Berlin skeptisch auf diese Pläne reagiert. Auf den Gedanken, die Reform des Finanzausgleichs mit einer Grundsteuerreform zu verbinden und zu diesem Zwecke die Grundsteuer aus dem Finanzausgleich herauszunehmen, kam man ohnehin bislang nicht. Dies,

obwohl einer sachgerechten Grundsteuerreform neben befürchteten Verschiebungen der Abgabenbelastung bei den Steuerpflichtigen v.a. die Änderung der Finanzmittelverteilung unter den Ländern beim Finanzausgleich im Wege stand (und immer noch steht);

und obwohl gerade die hochverschuldeten und mehrheitlich SPD-regierten Stadtstaaten Hamburg, Berlin und Bremen besonders davon profitieren würden, wenn die dort hohen Bodenrenten auch in die eigenen Schatullen fließen könnten. Gerade die Stadtstaaten könnten also von einer Herausnahme der Grundsteuer aus dem Finanzausgleich in besonderer Weise profitieren – dies allerdings nur im Rahmen einer reformierten Grundsteuer, über die sich auch die Bodenrenten abschöpfen lassen.

Die Herausnahme der Grundsteuer aus dem Länderfinanzausgleich – z.B. auf Grundlage des Unions-Vorschlages – könnte auch die Grundlage für eine länderspezifische Regelung der Grundsteuer darstellen (bzw. eine länderspezifische Öffnungsklausel in einem bundeseinheitlichen Grundsteuergesetz). Dies alles wäre auch ein wichtiger Schritt in Richtung Wettbewerbsföderalismus.

Damit ist freilich noch nichts über den kommunalen Finanzausgleich gesagt, der länderspezifisch geregelt ist. Auch hier sollte die Grundsteuer grundsätzlich herausgenommen werden – dies wäre aber Sache der Länder.

Weitere zitierte Literatur

Arnott, R. J. / Stiglitz, J. E. (1979): Aggregate Land Rents, Expenditure on Public Goods, and Optimal City Size, in: Quarterly Journal of Economics, Vol. 93 No. 4, S. 471-500.

Gaffney, M. (2009): The Hidden Taxable Capacity of Land: Enough and to Spare, in: International Journal of Social Economics, 36. Jg., S. 328-411.

Harrison, F. (2006b): Wheels of Fortune – Self-funding Infrastructure and the Free Market Case for a Land Tax, London (The Institute of Economic Affairs).

Was sich der Berliner Jupiter leisten kann, steht noch längst nicht dem kommunalen Ochsen an. Und vor allem der Berliner Jupiter hat den Steuerstaat fest in der Hand.

Abbildung 1: Jupiter

Dieser Steuerstaat ist ein echter Reißer: Er reißt nämlich systematisch auseinander, was zusammen gehört – ein grundlegender Wesenszug der real-existierenden Rentenökonomie.

Auch der (kommunale) Finanzausgleich ist eine logische Folge einer mehrfachen Entkopplung:

Steuern bedeuten eine Privatisierung öffentlich geschaffener und zugleich eine Sozialisierung privat geschaffener Werte. Eine Konsequenz ist eine unnötige Reduktion der zur Verfügung stehenden Finanzmittel; das eigentliche Finanzierungspotential der öffentlichen Haushalte kann bei Weitem nicht ausgeschöpft werden (Niveaueffekt). Hieraus entsteht ein strukturelles Finanzierungsdefizit der öffentlichen Hand.

Der Steuerstaat bewirkt auch eine Entkopplung zwischen Entstehung und Verwendung der öffentlichen Finanzierungsmittel. Diese Entkopplung versucht der Finanzausgleich wieder zu heilen, was allerdings nur unzureichend gelingt (Struktureffekt). Eine Begleiterscheinung ist ein unwürdiges Gezerre zwischen den Gebietskörperschaften um die knappen finanziellen Mittel.

Die Entkopplung zwischen Entstehung und Verwendung der Finanzmittel führt zu einer unangemessenen Zentralisierung des öffentlichen Finanzwesens, das eigentlich ein Fremdkörper in einer freiheitlich-demokratischen Ordnung darstellt.

Nachfolgend werden diese drei Phänomene kurz erläutert.

Zum Niveaueffekt

Die erste Aussage, dass nämlich ausgerechnet der Steuerstaat als solcher zu einem strukturellen Finanzierungsdefizit führt, lässt sich nur von einem „archimedischen Punkt“ aus verstehen. Einen solchen archimedischen Punkt stellt das Henry George-Theorem dar (auch bekannt als George-Hotelling-Vickrey-Theorem oder als „Golden rule of local public finance“). Tabelle 1 illustriert zunächst einmal, dass die Preise aller produzierten Güter und Dienstleistungen sich aus Entlohnungen für die Produktionsfaktoren Arbeit, Boden und Kapital zusammensetzen (zweite Spalte der Tabelle). Dabei sind die Entlohnungen für die mobilen Produktionsfaktoren Arbeit und Kapital volkswirtschaftlich als Kosten zu betrachten, sie gehen also mit Ressourceninanspruchnahmen einher. Die Standortrenten (also die Erträge, die man z.B. aus der Verpachtung von Land erzielen kann) hingegen sind ein Residuum – sie stellen den Überschuss dar, der bleibt, nachdem aus dem Volkseinkommen die mobilen Produktionsfaktoren Arbeit und Kapital entlohnt wurden. Im Sinne der alten Physiokraten kann man die Bodenrenten damit als „sozialen Überschuss“ interpretieren.

Nach dem u.a. von Arnott und Stiglitz (1979) formalisierten Henry George-Theorem könnten nun unter idealen Bedingungen (optimale Bevölkerungsgröße etc.) die Fixkosten der öffentlichen Leistungen allein aus der urbanen (Boden-) Rente finanziert werden, ohne dass auf Fiskalsteuern zurückgegriffen werden müsste. Die urbane Standortrente hängt u.a. von den Transportkosten, der Dichte und der Fläche (Radius) einer Agglomeration ab.

Tabelle 1: Henry George-Theorem (vereinfachte Version)

Volkseinkommen

Zusammen-setzung

Verteilung

Charakter

Kosten für private Güter u. Dienstleistungen

<=>

Löhne (Arbeit)

Zinsen (Kapital)

<=>

Einzelwirtschaft-liche Kosten

Öffentliche Leistungen: Kosten der Inwertsetzung und des Verzichts

<=>

V.a. (Boden-) Renten

<=>

Sozialer

Überschuss

(Residuum)

Das Henry George-Theorem kann aber auch anders herum gelesen werden: Danach werden Standortrenten erst durch die Bereitstellung öffentlicher Güter und Dienstleistungen geschaffen.

Wenn der Staat im Allgemeinen und die Bereitstellung von Infrastruktur im Besonderen die Kraft hat, einen sozialen Überschuss zu generieren, so liegt es nahe, diesen auch zur Finanzierung der Fixkosten von Staat und öffentlicher Infrastruktur abzuschöpfen. Dies ist z.B. das Prinzip der „sich selbst finanzierenden Infrastruktur“ (Harrison 2006). Erst durch die Abschöpfung der Standortrente zugunsten der Allgemeinheit wird sie (als positive Externalität) wieder ihrem Verursacher zugeführt und damit Nutzen und Kosten gekoppelt. Die Abschöpfung der Standortrenten ist damit nicht nur eine „neutrale“ Finanzierungsquelle des Staates (in dem Sinne, dass sie die wirtschaftlichen Entscheidungen der Akteure nicht beeinflusst); sie ist wegen der Zusammenführung von Nutzen und Kosten vielmehr „super-neutral“ (Dwyer 2014). Die Standortrenten werden nämlich ohnehin gezahlt – allerdings wandern sie so in öffentliche statt in private Kassen. Im Gegenzug können die schädlichen Fiskalsteuern reduziert werden.

Indessen ist die Realität anders: Gerade der Steuerstaat durchbricht das Henry George-Theorem. Genauso, wie die Entkopplung von Nutzen und Kosten im privaten Sektor ursächlich für Marktversagen ist, verursacht die Entkopplung von Staatseinnahmen und Staatsausgaben Staatsversagen. Im Steuerstaat besteht nämlich eine zweifache Entkopplung von Einnahmen und Ausgaben:

Steuern sind geradezu als Zwangsabgaben ohne Anspruch auf individuelle Gegenleistungen Seitens des Staates definiert. Als Konsequenz versuchen sich die Bürger der Belastung so gut wie möglich zu entziehen; Steuerverkürzung wird zum Volkssport. Weitere Gründe für die strukturellen Einnahmendefizite werden weiter unten dargestellt.

Aufgrund des sog. „Nonaffektationsprinzips“ werden Steuern grundsätzlich nicht zweckgebunden verausgabt, sondern fließen in einen großen Topf. Aus diesem bedient sich die Administration, die häufig – ohne Rücksicht auf die Herkunft – das Geld in ineffizienter und ineffektiver Weise verausgabt.

Staatsversagen bezieht sich somit einerseits auf die einerseits auf die strukturellen Einnahmendefizite des Staates und damit auf seine Unfähigkeit, das notwendige Geld für Nutzen stiftende Verwendungen aufzubringen. Andererseits wird zu viel Geld mit geringem Nutzen für die Öffentlichkeit in intransparenter Weise „verballert“. Für die strukturellen Finanzierungsdefizite des Staates und die nicht nachhaltigen Staatsfinanzen (die sich in immer höheren Schuldenbergen manifestieren) existiert aber neben den weit verbreiteten Steuerverkürzungen noch ein weitaus gewichtigerer Grund. Dieser sei anhand der untenstehenden Abbildung 2 illustriert, die an die Sichtweise von David Ricardo (1772-1823) anknüpft. Ausgangspunkt hierbei ist die raumwirtschaftliche Unterteilung in Zentrum und Peripherie. Diese ist ubiquitär; sie lässt sich nach dem Prinzip der Selbstähnlichkeit global, kontinental, national, regional und bezogen auf eine einzelne Stadt anwenden. Entsprechend der ricardianischen Sichtweise werden die Löhne (für einfache, unqualifizierte Arbeit) an den Rändern des Wirtschaftsraumes bestimmt. In den zentraleren Lagen werden Aufschläge auf diesen „Grundlohn“ bezahlt, um die (wegen der Agglomeration von Fachkräften) hier besonders benötigten besseren Qualifikationen vor dem Hintergrund der hier ebenfalls höheren Lebenshaltungskosten binden zu können. In der untenstehenden Abbildung sind diese Zuschläge aus Vereinfachungsgründen nicht eingezeichnet. Stattdessen wird von einer vollkommenen Mobilität der Produktionsfaktoren Arbeit und Kapital und einer homogenen Qualifikation beim Faktor Arbeit ausgegangen, was in der Realität natürlich nicht in dieser extremen Form zutrifft. Aufgrund von Faktorarbitrageprozessen ergibt sich somit für den Grundlohn und für Kapital ein Ausgleich der Kosten zwischen Zentrum und Peripherie (realiter laufen diese Ausgleichsprozesse beim Faktor Arbeit aufgrund von Immobilitäten wesentlich zäher als beim Faktor Kapital ab). Der Vereinfachung zuliebe wurden vorliegend Einkommen aus den mobilen Faktoren Arbeit und Kapital zusammengefasst. Die Differenz zwischen dem totalen Einkommen und dem Lohn (zuzüglich Kapitaleinkommen) stellt die Standortrente (als sozialer Überschuss) dar. Die Preise von Gütern und Dienstleistungen umfassen in der Gesamtsicht Löhne, Zinsen und Renten – allerdings werden davon nur Löhne und Zinsen als Kostenfaktoren abgebildet. Die Standortrente als Differenz zwischen den Einkommen und den Kosten der mobilen Produktionsfaktoren ist im Zentrum am höchsten. Die raumwirtschaftliche Peripherie endet im „Grenzland“; hier lassen sich gerade noch die Kosten der mobilen Produktionsfaktoren Arbeit und Kapital decken, aber kein sozialer Überschuss mehr erwirtschaften.

Fiskalsteuern werden nun aber immer aus dem sozialen Überschuss aufgebracht, sofern sie nicht zu Lasten v.a. der Entlohnung des Produktionsfaktors Arbeit gehen (Lohnsteuer, Sozialversicherung). Im Gegensatz zu einer einfachen Abschöpfung der Standortrente (etwa über eine Bodenwertsteuer oder über Auktionen, s. unten) schmälern Fiskalsteuern mit dem sozialen Überschuss aber gleichzeitig das staatliche Finanzierungspotential. Dies ist wiederum ein Gedanke, der sich ebenfalls bis hin zu den Physiokraten zurückverfolgen lässt. Hierbei wirken zwei Effekte zusammen:

Nach dem „ATCOR-Effekt“ (ATCOR: „All tax comes out of rent“; Gaffney 2009, S. 371 ff.) belasten sämtliche Steuern am Ende immer einen der Produktionsfaktoren Arbeit, Boden oder Kapital. Wenig überraschend liegt die größte Bürde der Staatsfinanzierung mit 63,4 Prozent (2014) auf dem Faktor Arbeit; kapitalbezogene Steuern machen nur 12,4 Prozent der Staatsfinanzen aus (in den 60er Jahren waren es noch mehr als 20 Prozent; Ludewig et al. 2015). Der Faktor Arbeit kann schwerer ausweichen, abwandern oder sein Angebot vom Markt zurückziehen als der Faktor Kapital, so dass ihn die größte Last trifft. Werden Arbeit oder Kapital belastet, erhöhen sich deren Kosten (s. die Abbildung 2 unten).

Abbildung 2: Strangulierung der Peripherie durch Abgaben (“ATCOR-Effekt”)

Der soziale Überschuss – als das Dreieck, das das Residuum (nach Zahlung der Kosten für die mobilen Produktionsfaktoren aus dem Einkommen darstellt), wird damit kleiner. Damit sinken auch Bodenrenten und Bodenwerte (vergleichbar entwickelte Hochsteuerländer haben gemeinhin niedrigere Bodenwerte als Niedrigsteuerländer). Gleichzeitig bewegen sich die noch kostendeckend zu bewirtschaftenden Standorte („Grenzland“) nach „innen“, Standorte in der Peripherie büßen ihre Wirtschaftlichkeit ein.

Der zweite relevante Effekt ist der „EBCOR-Effekt“ (EBCOR: „Excess burden comes out of rent“; Gaffney 2009, S. 376 ff.). Fiskalsteuern wirken wirtschaftlich entmutigend und verzerren die Allokation. Diesen Effekt, der den volkswirtschaftlichen Kuchen weiter schrumpfen lässt, wird von Ökonomen als positive „steuerliche Zusatzlast“ (engl.: „Excess burden“) bezeichnet. In der obigen Abbildung 2 würde sich aufgrund der steuerlichen Zusatzlasten die Einkommenskurve nach links verschieben und den zuvor diskutierten Strangulierungseffekt noch weiter verstärken (aus Platzgründen soll hier auf eine gesonderte Abbildung verzichtet werden). Je komplizierter ein Steuersystem und je höher die Steuerlast, umso kleiner wird auch der soziale Überschuss. Wird bei einer marginalen steuerlichen Zusatzlast von 20 Prozent z.B. eine staatliche Ausgabe von 10.000 Euro vorgenommen, kostet diese die Volkswirtschaft in Wirklichkeit 12.000 Euro. Es entstehen damit also Effizienz- bzw. Wohlfahrtsverluste.

Aufgrund des Zusammenwirkens von ATCOR und EBCOR bleiben also die öffentlichen Einnahmen im Steuerstaat weit unterhalb ihres Potenzials. Im Durchschnitt der kommenden 10 Jahre dürfte – sofern sich an den wirtschaftlichen Rahmendaten nichts Wesentliches ändert – der soziale Überschuss i.H.v. gut 20 % des Volkseinkommens belaufen. Hiervon werden rund 2/3 durch Steuern abgeschöpft, ca. 1/3 bleibt privatisiert. Dieses ungenutzte Einnahmenpotential des Staates dürfte im Durchschnitt der kommenden zehn Jahre gut 170 Mrd. Euro pro Jahr ausmachen, das ist mehr als ¼ der derzeitigen Steuereinnahmen. Ein Steuerstaat ist somit nicht nur ineffizient, er ist auch aus fiskalischer Sicht ineffektiv.

Zum Struktureffekt

Aus diesen ungenutzten Steuereinnahmen resultiert einerseits das strukturelle Finanzierungsdefizit der Städte, andererseits das Gerangel zwischen den größeren kreisfreien und den kreiszugehörigen Städten. Eigentlich ist nämlich dort, wo die größte Dichte an Wohn- und Arbeitsbevölkerung ist, das höchste Besteuerungspotenzial vorhanden: In den kreisfreien Städten und in den Stadtstaaten. Denn dort ist die Bodenrente, und damit der soziale Überschuss am höchsten. Hinzu kommen die finanziellen Potenziale aus engpassbezogenen Gebühren (Staugebühren) – v.a. durch die ein- und auspendelnden Arbeitskräfte.

Tatsächlich sind jedoch gerade die größten Städte (mit wenigen Ausnahmen) am höchsten verschuldet. Zum Verständnis dieses augenscheinlichen Paradoxons kann wiederum das Henry George-Theorem beitragen: Die Attraktivität der (kreisfreien) Städte ergibt sich aufgrund ihrer zentralörtlichen Funktionen. Hier stehen Infrastruktureinrichtungen wie Theater, Hochschulen, Krankenhäuser, hier gibt es auch Einkaufszentren und ein buntes Nachtleben. All dies treibt die Bodenrenten nach oben. Tatsächlich kommt dieses Finanzierungspotenzial aber den (kreisfreien) Städten nicht zugute. Oftmals profitieren vielmehr die Kommunen im „Speckgürtel“ des Umlandes, während die großen Städte die immens hohen fixen Kosten der zentralörtlichen Einrichtungen am Bein haben. Tabelle 2 stellt die Top-Five der pro Kopf am höchsten verschuldeten kreisfreien Städte denjenigen der kreisangehörigen Kommunen gegenüber:

Kreisfreie Städte (ohne Stadtstaaten)

Kreisangehörige Kommunen

1

Darmstadt

12.662

Alb-Donau-Kreis

6.493

2

Kaiserslautern

12.334

LK Ravensburg

4.568

3

Offenbach am Main

12.136

LK Wesermarsch

4.451

4

Mainz

11.521

Bodenseekreis

4.236

5

Pirmasens

9.764

LK Friesland

3.847

Tabelle 2: Pro-Kopf-Verschuldung der kreisfreien Städte und kreisangehörigen Gemeinden im Vergleich (2012 – Top-Five; Quelle: www.haushaltssteuerung.de)

Die nicht zufällig hoch verschuldeten Stadtstaaten Berlin, Hamburg und Bremen sind in dieser Aufstellung nicht enthalten. Während also die kreisangehörigen Kommunen v.a. unter dem Niveaueffekt (zu geringe öffentliche Einnahmen, s. oben) leiden, kommt bei den kreisfreien Städten und den Stadtstaaten noch der hier diskutierte Struktureffekt (Problematik der sachgerechten Rückverteilung) hinzu.

Der Steuerstaat zerreißt den Konnex von Entstehung und Verwendung des öffentlichen Finanzierungspotentials; hiermit ist er wesentlich für die Misere der kreisfreien Städte und der Stadtstaaten verantwortlich. Der Löwenanteil der Steuern, die den sozialen Überschuss mindern, fließt nämlich nicht in die Schatullen derjenigen Kommunen, in denen der soziale Überschuss (also das Finanzierungspotential des Staates) entsteht. Vielmehr wandert das Geld als Gemeinschafts-, Länder- oder Bundessteuern in gemeinschaftliche Töpfe. Im Jahr 2014 sah dies folgendermaßen aus:

Trotz der Minderung des sozialen Überschusses durch Steuern bleibt aber immer noch genug davon übrig, um den privaten Rentenempfängern ein auskömmliches Einkommen zu bescheren (s. oben). Eigene Berechnungen haben ergeben, dass sich diese derzeit in etwa in der Größenordnung der Einkünfte aus Kapitalvermögen befinden dürften. Privat vereinnahmte Standortrenten (= Privatisierung öffentlich geschaffener Werte) und die diese absichernden Steuern (= Sozialisierung privat geschaffener Werte) einerseits und öffentliche Armut andererseits sind zwei Seiten ein und derselben Medaille.

Der Finanzausgleich dient nun dazu, die beschriebene Schieflage wenigstens zu lindern: Nachdem die kommunale Kuh zugunsten der Zentralverwaltungen gemolken wurde, bekommt sie über den Finanzausgleich wieder einen – ziemlich kläglichen – Anteil zurück. Vor allem die Serviceleistungen durch die zentralörtlichen Einrichtungen müssen ja wenigstens teilweise kompensiert werden – ansonsten würden die externen Effekte (Spillovers) ins Kraut schießen. Es wäre eine Frage der Zeit, bis die zentralen Einrichtungen in den großen Städten nicht mehr angeboten werden könnten.

Nachdem der Steuerstaat also in einem ersten Schritt den Entstehungs-Verwendungskontext des öffentlichen Einnahmenpotenzials zerrissen hat, versucht er sich anschließend mit einer Reparaturmaßnahme, den Riss wieder notdürftig zu kitten. Um die Fixkostenbelastung zu kompensieren, die mit den zentralörtlichen Funktionen einher geht, wird dabei beispielsweise der Einwohner der großen, kreisfreien Stadt stärker gewichtet als derjenige der kleinen, kreisabhängigen Kommune („Einwohnerveredelung“).

Es wäre sinnvoll, die finanziellen Potentiale zunächst einmal dort zu belassen, wo sie entstehen – also v.a. in den großen Städten. Auch wäre zu überlegen, Umlandgemeinden im unmittelbaren Speckgürtel administrativ den großen Städten einzugliedern, um „Spillovers“ möglichst zu vermeiden – besonders dann, wenn es enge funktionale Beziehungen zwischen Kernstädten und Umland gibt.

Wider die fiskalische Zentralverwaltungswirtschaft

Finanzausgleich – das ist eine Wissenschaft für sich. Ich behaupte: Überall dort, wo es übermäßig kompliziert wird – sei es in der Besteuerung, sei es im Finanzausgleich – ist grundsätzlich der Wurm drin. Im Prinzip sollte es nämlich einfach sein: Das größte Finanzierungspotential (aufgrund der u.a. dichtebedingt hohen Bodenrenten) besteht in den großen, kreisfreien Städten. Hier besteht jedoch auch der höchste Finanzbedarf. Warum lässt man diesen Zusammenhang nicht einfach wirksam bestehen, anstatt ihn über den Steuerstaat zuerst zu zerreißen und dann mehr schlecht und recht wieder herzustellen? Und: Warum wird öffentliche Armut als Kollateralschaden des Steuerstaates akzeptiert?

Wünschenswert ist eine wesentlich höhere kommunale Autonomie in Finanzsachen als heute – zugleich könnten viele Gemeinden auch einen anderen Zuschnitt vertragen (s. den obigen Vorschlag zur Eingemeindung von Umlandskommunen größerer Städte). Spiegelbildlich könnte der Finanzausgleich zurückgeführt werden.

Höhere Autonomie: Das bedeutet aber auch die Orientierung am Leitbild des Wettbewerbsföderalismus. Es impliziert ebenfalls die Fähigkeit zur kommunalen Insolvenz. Das Beharren auf kommunaler Autonomie durch die Gemeinden ohne Übernahme der finanziellen Letztverantwortung hierfür ist nämlich wiederum ein Ausdruck der Entkopplung und Haftungsverschiebung. Ohne hier auf Details eingehen zu können, müsste eine solche Insolvenzordnung aber anders aussehen, als dies manchem Privatisierungsbefürworter heutzutage vorschwebt. Eine weitere Konsequenz höherer Autonomie wäre die Rückführung der Bedeutung der Gemeinschaftssteuern: Die Kommune ist die finanzwirtschaftliche Basis des Staates, auch wenn diese Erkenntnis heutzutage verloren gegangen ist. Der fiskalische Zentralverwaltungsstaat wird offenbar als naturgegeben hingenommen. Die Vision: Die Kommunen sollten die übergeordneten Einheiten mit ihren Koordinationsaufgaben finanziell alimentieren – und nicht umgekehrt.

Eine logische Folge der fiskalischen Zentralverwaltungswirtschaft heutzutage ist, dass Bund und Land den Kommunen immer mehr Aufgaben zuweisen, ohne diese finanziell hinreichend auszustatten. Dies ist zwar nicht im Geiste des Grundgesetzes (Art. 104a Abs. 1 GG; „Konnexitätsprinzip“), doch das Papier wie auch die kommunalen Melkkühe sind geduldig. Schließlich haben diese mittlerweile gelernt, sich in einer Mangelsituation einzurichten – sie kennen gar nichts anderes mehr.

Die ordoliberale Schule (Eucken 1990) betonte den Grundsatz der „Interdependenz der Ordnungen“: Der steuerbasierte Zentralverwaltungsstaat und der daraus erfolgende Finanzausgleich ist ein Relikt aus vergangenen Zeiten, der mit einer freiheitlich demokratischen Grundordnung von Staat und Gesellschaft nicht so recht verträglich ist.

Ein praktischer Einstieg in eine Änderung wäre eine Reform des Finanzausgleichs im Kontext mit der in Deutschland anstehenden Grundsteuerreform – diese wiederum sollte mit einer Umschichtung zumindest der Ertragsteuern auf eine Bodenwertabgabe verbunden werden (Tax Shift). Die bisherigen Steuerreförmchen drehten sich nämlich immer nur um Steuersätze und Freibeträge – also um Belanglosigkeiten. Freilich: Ein großer Wurf erfordert soziale Phantasie – diese ist weder in den politischen Parteien noch bei den mit der Grundsteuerreform befassten Technokraten zu sehen. So verpasst man wohl mit dem sich nun abzeichnenden Kompromiss bei der Grundsteuerreform wieder einmal mehr eine gute Gelegenheit.

Literatur

Arnott, R. J. / Stiglitz, J. E. (1979): Aggregate Land Rents, Expenditure on Public Goods, and Optimal City Size, in: Quarterly Journal of Economics, Vol. 93 No. 4, S. 471-500.

Dwyer, T. (2014): Taxation: The Lost History, in: The American Journal of Economics and Sociology, Annual Supplement, 73. Jg., Nr. 4, Oktober, S. 664-988.

Eucken, W. (1990): Grundsätze der Wirtschaftspolitik, 6. Aufl., Tübingen.

Gaffney, M. (2009): The Hidden Taxable Capacity of Land: Enough and to Spare, in: International Journal of Social Economics, 36. Jg., S. 328-411.

Harrison, F. (2006): Wheels of Fortune – Self-funding Infrastructure and the Free Market Case for a Land Tax, London (The Institute of Economic Affairs).

Griechenland steht vor einer gewaltigen Privatisierungswelle. Unter dem Druck der “Institutionen” wird die Regierung in Athen einen speziellen Fonds auflegen, der Staatsvermögen im großen Stil verkaufen wird. Seinen Sitz hat der Fonds in Athen und nicht, wie ursprünglich geplant, in Luxemburg.

Die griechische Regierung bringt in den Fonds Vermögen wie Flughäfen, Häfen, Energieversorger oder die Bahngesellschaft ein. Alles also Aktiva, die sich als “wesentliche Einrichtungen” oder “natürliche Monopole” den Marktgesetzen entziehen – Zweck der Übung ist die endgültige Privatisierung von ökonomischen Renten zu Gunsten der ausländischen Gläubiger.

Auch Gegenstand der Begierde: Der Hafen von Piräus

Ob die angepeilten 50 Milliarden Euro dabei tatsächlich erzielt werden, ist mehr als unsicher. So unsicher wie die Frage, ob diese Maßnahme tatsächlich dem verschuldeten Land die erhoffte Erleichterung verschafft. Sicher hingegen ist, dass am Ende Griechenland sein öffentliches Vermögen los ist.

Dabei gäbe es Alternativen: Diese bestünden beispielsweise in der meistbietenden Vergabe an Private auf Zeit im Wege erbbaurechtsähnlicher Vertragskonstruktionen. So würde der griechische Staat die Verfügungsrechte über die “kritischen Vermögenswerte” nur auf Zeit – während einer “Wohlverhaltensperiode” verlieren. Danach könnten die ökonomischen Renten aus den “kritischen Vermögenswerten” wieder den griechischen Staatshaushalt speisen und das Land so wieder vorwärts bringen. Doch offenbar hat man über diese Möglichkeit gar nicht nachgedacht, die Bestandteil einer Staaten-Insolvenzordnung sein könnte. Statt dessen geht das de facto-Insolvenzverfahren um Griechenland in ungeregelter Form weiter, und die Gangart verschärft sich.

Griechenland geht aus dem Euro (mit der Option eines zukünftigen Wiedereintritts);

bleibt dabei aber in der EU;

bekommt einen Schuldenschnitt; alternativ können die griechischen Schulden in Drachmen an die Drachme gekoppelt werden bzw. in Drachmen zurückzuzahlen sein;

wird von der EU durch einen großzügigen “Marshall-Plan” unterstützt, damit es wieder auf die Beine kommt.

Und dann lässt man einfach die Griechen wieder Griechen sein. Griechenland braucht den Wechselkurs-mechanismus, um seine Wettbewerbs-fähigkeit zurück zu gewinnen. Ohne ihn wird die Griechenland-Tragödie zur unendlichen Geschichte. S. hierzu auch den Beitrag im Denkfunk: Grexit(bitte klicken)

Meine Vermutung: Der Grexit als Erfolgsstory – das wäre wohl das Schlimmste, was der politischen Kaste hierzulande und in den anderen EU-Ländern passieren könnte. Dann wäre auch dem letzten Bürger klar, was für ein ökonomischer Unsinn und Spaltpilz das “politische Projekt” Euro darstellt.

Jeder könnte sehen, dass dieser Kaiser in Wirklichkeit nackt ist. Und, noch schlimmer, es würde einen Weg für die anderen gepeinigten Staaten an den Südrändern des Euroraumes aufzeigen.

Daher: Lieber ein Exempel statuieren und Griechenland möglichst hart landen lassen. Die Alternative: Weitere Konkursverschleppung und Durchwurschteln. Oder noch schlimmer: Die Flucht nach vorne: Das heißt im Politikerjargon dann “Vertiefung der europäischen Integration”. Die beiden zuletzt genannten Havarievarianten genießen natürlich breiten Rückenwind in den Mainstreammedien im Rücken. Anders als in der Wirtschaft ist Konkursverschleppung für Politiker ja nicht strafbar und sie haften auch nicht persönlich – auch wenn es um wesentlich höhere Summen geht. Und auch, wenn sie Europa endgültig vor die Wand gefahren haben, tragen sie allenfalls “die politische Verantwortung”; und damit lässt es sich wahrlich gut leben.

Liebe Damen und Herren aus der Politik: So erweist Ihr Europa einen Bärendienst.

Ölrenten: Sie speisen fast die Hälfte des russischen Staatshaushalts. Die politische und wirtschaftliche Eiszeit zwischen Moskau und dem Westen sowie vor allem die Ölförderpolitik Saudi-Arabiens, die offenbar die Ausweitung der unkonventionellen Ölförderung speziell in Nordamerika eindämmen soll, haben zu einem Ölpreisverfall geführt. Moskau ist daher in Schwierigkeiten und will sich unabhängiger von den westlichen Abnehmern machen. S. hierzu den Artikel von P. Lokshin in Spiegel Online vom 12. Mai: