Wenig beachtet, aber umso skandalöser sind die feudalistischen Zustände mitten in Europa – in Schottland. 432 Privatleuten, darunter vielen Engländern, gehört die Hälfte des Landes.

Doch offensichtlich haben die Schotten die Nase von diesem Ausschluss vom eigenen Land langsam voll, wie der Weltspiegel-Bericht (ARD) vom 08.03. zeigt:

Es ist ein weißer Fleck auf der Landkarte der wirtschaftswissenschaftlichen Theoriebildung: Der Gleichlauf von Wert und Renditen von Land einerseits und Unternehmensanteilen andererseits. Beispielsweise stiegen sowohl das operative Ergebnis nichtfinanzieller börsennotierter Großunternehmen als auch die Mieten in Großstädten wie München, Hamburg, Frankfurt oder Berlin zwischen 2005 und 2013 um ca. 30 % an.

Unsere Erklärung hierfür, die wir in diesem und auch in nachfolgenden Posts unter der Rubrik „Economic Theory“ ein wenig untermauern wollen, lautet, dass Unternehmensanteile im Prinzip nichts anderes sind als „indirekte Investitionen“ in Land. Dabei muss allerdings der Begriff „Land“ im Sinne eines Genus verstanden werden, denn eine Reihe anderer Vermögenswerte haben ähnliche Eigenschaften wie Grund und Boden im engen Sinne.

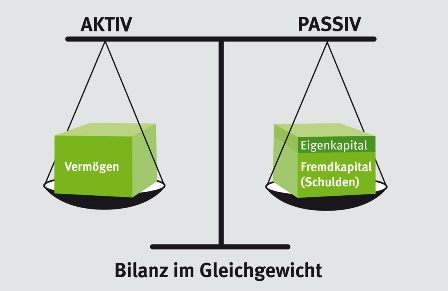

Gehen wir zur Erklärung von dem einfachen, aber instruktiven Beispiel einer Renditeimmobilie aus, die auf Kredit erworben wird. Die Bank verlangt herkömmlicherweise Eigenmittel in einer Größenordnung von 20 bis 40 % des Gesamtwertes der Immobilie. In derselben Höhe beläuft sich aber auch der Bodenanteil an der Immobilie. Wir meinen, dass die Entsprechung von Eigenkapital- und Bodenanteil einerseits sowie Fremdkapital- und Gebäudeanteil andererseits bei Immobilien kein Zufall ist. Die logische Konsequenz wäre die Interpretation des Zinses als Entlohnung des verwendeten Fremdkapitals und die (Boden-) Rente als Entgelt für das Eigenkapital. Der Gewinn aus der vermieteten Immobilie wäre also nichts anderes als die Bodenrente – ein Residualeinkommen.

Nun ist Boden ein besonderes Asset: Er ist unvermehrbar und seine Erträge daher nicht durch Markteintritte anderer Marktteilnehmer wegzukonkurrieren (dementsprechend wurde “Land” von klassischen Ökonomen daher als ein “Monopol” betrachtet), es ist nicht abnutzbar (dementsprechend gibt es keine Normalabschreibungen, die zur Kredittilgung genutzt werden könnten), und ferner hat es alle Eigenschaften einer sog. “Realoption”: Es eröffnet seinem Inhaber die exklusive Chance, aber regelmäßig nicht die Verpflichtung, eine kapitalintensive Folgeinvestition (z.B. ein Gebäude) darauf vorzunehmen. Grund und Boden ist somit die Basis für eine sequentielle Investitionsstrategie. Bei Unterlassen der Folgeinvestition (weil sich etwa die unternehmerische Umwelt negativ entwickelt hat) kann das Risiko auf den partiellen Verlust des Bodenwertes beschränkt werden. In einer unsicheren Welt sind daher sequentielle Strategien bei asymmetrischem Risikoprofil besonders wertvoll – die weitreichenden Konsequenzen können hier aber nicht ausgeführt werden, sie sind einen eigenen Beitrag wert.

Wichtig ist aber, dass auch bestimmte andere Aktiva in der Bilanz von Unternehmen ähnliche Eigenschaften wie Land haben:

Immaterielle Vermögensgegenstände: Es ist keinesfalls sicher, dass Forschungsanstrengungen tatsächlich zur Patentierung führen, und wenn ja, ob die daraus entstehenden Patente auch verwertet werden oder nicht vielmehr anderen Zwecken dienen (z.B. der Blockade von Konkurrenten). Daher könnte ein Schuldendienst (zur Finanzierung der Forschung) nicht ernsthaft garantiert werden; vorzugswürdig ist die Finanzierung durch Eigenmittel. Dies gilt entsprechend auch für erworbene „geistige Eigentumsrechte“, sofern diese nicht unmittelbar für die Verwertung vorgesehen sind (sondern aus anderen Gründen in das Patentportfolio eingehen). Wir haben in diesem Blog schon verschiedene Male erwähnt, dass Grund und Boden einerseits und Patente als „Monopole“ im klassischen Sinne viele Gemeinsamkeiten haben. (u.a. lassen sich auch Patente als Realoptionen bewerten).

Beteiligungen: Auch die Finanzierung von Beteiligungen durch Eigenkapital ist zweckmäßig, zumal – wie bei Grund und Boden – keine Normalabschreibungen kreiert werden, aus denen Kredite getilgt werden könnten. Zudem stellen Unternehmensgewinne – als Residualeinkommen – keine sichere Basis für ein Zinsversprechen dar. Und: Auch Unternehmensbeteiligungen lassen sich als Realoptionen interpretieren und bewerten.

Liquidität: Liquidität erzielt kaum Zinsen; daher ist auch hier die Deckung durch Eigenkapital zweckmäßig. Geld lässt sich schließlich ebenfalls als eine universelle Option betrachten, und der Zins als eine “Optionsprämie”.

Genauso wenig aber, wie die Eigenfinanzierung einer Immobilie dem Bodenanteil am Gesamtwert in jedem Fall 1:1 entspricht, ist dies bei Eigenkapital und den o.a. „kritischen Assets“ der Fall (Löhr 2013). Auch ist in bestimmten Branchen nicht nur die Eigenkapitalquote höher als in anderen, sondern auch das Verhältnis von Eigenkapital und kritischen Assets. Im Durchschnitt gilt jedoch die Regel, dass der Anteil des Eigenkapitals an der Bilanzsumme dem Anteil der kritischen Assets, also „Land“ als Genus, entspricht.

BASF, Ludwigshafen

Für die hier behauptete spiegelbildliche Beziehung lassen sich leicht empirische Belege finden, so z.B. in Gestalt der nachfolgend dargestellten, durch die Deutsche Bundesbank veröffentlichten Strukturbilanz (Löhr 2013). Sie erfasst den Anteil der verschiedenen Vermögenswerte an einer aggregierten Bilanz für 2010 auf Grundlage von 48.000 deutschen Unternehmen, die nach den Vorschriften des deutschen Handelsgesetzbuches (HGB) bilanzieren.

An diesem Bild ändert sich auch nichts, wenn man abweichende Rechnungslegungsvorschriften und die Entwicklung der Unternehmen verschiedener Länder im Zeitverlauf berücksichtigt. Eine stichprobenartige Auswertung der Jahresabschlüsse 2011 von 70 nach International Financial Reporting Standards (IFRS) bilanzierenden deutschen und 30 britischen nicht finanziellen Unternehmen bestätigt allerdings vorläufig den durch die obige Strukturbilanz bezeichneten Eindruck (Löhr 2013):

Unternehmen wurden in der Untersuchung mit Kapital gewichtet

Eigenkapitalquote

Anteil der kritischen Assets an der Bilanzsumme

Abstand

Deutsche Unternehmen

30 %

31 %

-1 %

Britische Unternehmen

34 %

34 %

0 %

Relation

88 %

91 %

-3 %

Die Differenz zwischen dem anteiligen Eigenkapital und den anteiligen Markteintrittsmonopolen ist auch bei der Bilanzierung nach IFRS in den vorliegenden Stichproben in der Gesamtheit verschwindend gering – das Gleiche gilt übrigens, wenn man ungewichtete Größen heranzieht. Im Übrigen sind sowohl die Eigenkapitalquote als auch der Anteil der kritischen Assets an der Bilanzsumme in denjenigen Ländern höher, die ein höheres Bodenwertniveau haben (dies kommt bei den ungewichteten Daten noch stärker zum Ausdruck als in der obenstehenden Tabelle).

Schließlich: Wenn Unternehmensanteile indirekte Investments in „Land“ i.w.S. sind, lassen sie sich – anders als “Kapital” – auch nicht unbeschränkt vermehren (Löhr 2015). Diese Beschränkungen sind Realität, wie die untenstehende Tabelle indiziert. Der Nennwert des Aktienkapitals blieb von 2002 bis 2013 nahezu unverändert – die Angebotskurve ist diesbezüglich offenbar ähnlich unelastisch wie bei Land (Deutsche Bundesbank 2014).

Dementsprechend ist auch der Kurswert mit einer ähnlichen Dynamik wie bei Land gestiegen (Statistisches Bundesamt 2014; die Kaufwerte von Land überzeichnen die Entwicklung, die Heranziehung des Bodenpreisindex würde sie unterzeichnen).

Oben haben wir die Bilanz, also die Gegenüberstellung von Vermögen und Schulden betrachtet. Wir werden beim nächsten Beitrag in der Reihe „Economic Theory“ einen Blick auf die Unternehmensgewinne werfen und dabei zeigen, dass die Produzentenrente der Unternehmen im Prinzip nichts anderes als die verallgemeinerte Bodenrente ist.

Unternehmensanteile sollten somit nicht als “Kapital” betrachtet werden – dies ist nur für die Schulden der Unternehmen zutreffend. Vielmehr handelt es sich um indirekte Investitionen in den Faktor “Land” – eine Perspektive, die Vieles in einem anderen Licht erscheinen lässt.

Literatur:

Deutsche Bundesbank (2014): Monatsbericht 9, statistischer Teil.

Löhr, D. (2015): Negativzinspolitik: Die EZB als jene Kraft, die Gutes will und doch das Böse schafft? In: Zeitschrift für Sozialökonomie, März (in Veröffentlichung)

Statistisches Bundesamt (2014): Preise – Kaufwerte für Bauland, Fachserie 17, Reihe 5, 2. Vierteljahr, Wiesbaden.

“Wo eine Mine ist, da ist auch Korruption”. Fette Erträge, die die Aufwendungen der Rohstoffförderung weit übersteigen (auch, weil viele Kosten auf die Allgemeinheit und die Minenarbeiter abgewälzt werden): Das sind ökonomische Renten. Durch sie (nicht durch Zins und Zinseszins) wurden nicht nur die russischen, sondern auch die chinesischen Oligarchen in kurzer Zeit steinreich. Neben Immobilienspekulation ist ein weiteres Spielfeld eben die Ausbeutung von Rohstoffvorkommen. Die Jagd nach ökonomischen Renten ist eine wesentliche Triebfeder der Korruption, wie der Beitrag im Auslandsjournal vom 4. März eindrucksvoll illustriert:

Oder, einprägsamer formuliert: Rent seeking bedingt State capture. Dabei ist das Einparteiensystem in China wesentlich anfälliger als das westliche, auf Check and Balance of Power ausgerichtete politische System. Dies zeigt Hong Kong, das aus der Zeit der britischen Herrschaft heraus in Puncto Korruption vorbildlich war und nun um diesen Ruf zu kämpfen hat. Die auf Korruptionsbekämpfung ausgerichtete Politik von Premier Li Keqiang dient dabei nicht zuletzt auch dazu, missliebige Konkurrenten kalt zu stellen. Politische und wirtschaftliche Konkurrenten, die bei der Monopolisierung der Quellen des Reichtums durch wenige Clans lästig werden könnten.

Beim nun beginnenden Volkskongress dürfte es interessant werden: Li bezichtigte das chinesische Wirtschaftssystem zuvor der Ineffizienz. Auch die Korruption wird in diesem Zusammenhang – zu Recht – wieder angeprangert. Zudem steht das Finanzsystem auf wackligen Füßen, eine Vermögenspreisblase lastet wie eine dunkle Wolke über der chinesischen Volkswirtschaft und droht zu platzen. Die Wachstumsraten sinken. Im Vorfeld des Volkskongresses wurde bekannt, dass die chinesische Regierung auf mehr Umweltschutz und mehr Militär setzt. Ein Programm mit keynesianischen Zügen – das Aufrüstungsprogramm ist wohl auch als Kind der jüngst wieder neu entbrannten Konflikte um Bodenschätze (mit Vietnam und Japan) sowie den Einkreisungsängsten Chinas gegenüber den USA zu verstehen (deren Einfluss oder direkte Militärpräsenz reicht von zentralasiatischen Staaten über Afghanistan bis Pakistan, Indien, Thailand, Vietnam, die Philippinen, Südkorea und Japan). Immer wieder spannend ist auch, ob China am bisherigen System des formalen Eigentums des Staates am städtischen Grund und Boden festhält (die Bodenrenten können ja heute schon privatisiert werden), und ob das kollektive System des Eigentums an landwirtschaftlich genutzten Flächen noch weiter durch industriell bewirtschafteten Großgrundbesitz nach westlichem Muster ersetzt wird. Werden für ein Fünftel der Menschheit Weichen neu gestellt? Die kommenden Tage dürften spannend werden.

Die Zukunft des Verkehrs liegt bei Bus und Bahn. Anders als beim Geld gilt im Öffentlichen Personenverkehr das Say’sche Gesetz: Erst dort, wo ein ausreichendes Angebot vorhanden ist, stellt sich auch eine entsprechende Nachfrage ein. Der große Engpass ist die Infrastruktur. Bahnsteige sind zu kurz, um größere Züge zu fahren; auf den Schienen kommt es zu permanenten Engpässen, der notwendige Ausbau der Bahnhöfe stockt. Findet er dennoch statt, so wird ein Teil der für den ÖPNV bereitgestellten Regionalisierungsmittel durch die Preiserhöhungen der Deutsche Bahn AG (die sich als kommerziell getriebener Monopolist gebärdet) gleich wieder abgesaugt. Apropos: Auch die Regionalisierungsmittel selbst stellen einen Engpass dar. Ideen für den Ausbau des öffentlichen Verkehrsnetzes gibt es zur Genüge. Allein es fehlt das Geld. Die Misere beschreibt der Artikel von Oliver Züchner aus der Hannoverschen Allgemeinen Zeitung vom 27.02. am Beispiel Niedersachsen:

Zwar wurden diese Woche zusätzliche fünfzehn Milliarden Euro im Rahmen eines Milliarden-Investitionspaketes bereitgestellt. Von den in dieser Woche bereitgestellten zusätzlichen Geldern sollen aber nur ca. sieben Milliarden unmittelbar in die Infrastruktur fließen, und auch dort entfällt der Großteil auf Energieeffizienz, schnelles Internet und die Straße. Nur 1,5 Millarden Euro kommen der maroden Infrastruktur der Kommunen zugute, davon dürfte der geringste Teil in den ÖPNV investiert werden. Die Schiene geht also größtenteils wieder leer aus, wenngleich sich allein der Investitionsrückstau allein bei der Bahn laut Vorstandschef Grube auf 30 Mrd. Euro beläuft. Im Übrigen beziffert die Bundesstiftung Baukultur den Investitionsrückstau bei Infrastruktur und öffentlichen Gebäuden in Deutschland insgesamt auf 128 Mrd. Euro (2012), so dass die nun lautstark gefeierten Gelder nicht mehr als der sprichwörtliche Tropfen auf den heißen Stein darstellen.

Wir haben das zugrunde liegende Problem in diesem Blog immer wieder beschrieben. Die finanzielle Misere könnte bewältigt werden. Andere Länder machen es vor. In Hong Kong beispielsweise wurde 1975 die MTR Aktiengesellschaft eingerichtet. Interessant ist ihr wirtschaftliches Konzept. Das Zauberwort dabei heißt „sich selbst finanzierende Infrastruktur“ – die MTR wandte das Henry George-Prinzip auf betriebswirtschaftlicher Ebene an. Die MTR fungiert nämlich nicht nur als Bahn-, sondern gleichzeitig auch als Immobiliengesellschaft. Neu angelegte Bahntrassen führen zu einer Steigerung der Bodenerträge und Bodenwerte. Da die Gesellschaft sich vorher in den Besitz der betroffenen Areale gebracht hat, bringen die erhöhten Mieten und Pachten genügend Geld ein, um die fixen Kosten der Netzinfrastruktur zu finanzieren. Die Nutzer der öffentlichen Verkehrsmittel zahlen in ihren Tickets daher nur die durch die jeweiligen Fahrten ausgelösten Grenzkosten. Siehe hierzu den Artikel (in englischer Sprache):

Erstaunlich: Obwohl die Gesellschaft durchaus nach kommerziellen Prinzipien agiert und Gewinne macht, konnten die Ticketpreise ab 1997 für viele Jahre eingefroren werden – bei einem im internationalen Vergleich erstklassigen Angebot. Die breite Anwendung des Henry George-Prinzips setzt freilich voraus, dass man sich von der Privatisierung der Bodenrenten verabschiedet, die hierzulande eine heilige Kuh ist.

Auf eine zusätzliche, subsidiär verfügbare Einnahmenquelle weist im Übrigen auch der Wissenschaftlichen Beirat beim Bundesministerium für Wirtschaft und Energie (BMWi) in einem Gutachten aus dem Herbst 2014 hin:

Wer eine vielbefahrene Strecke in Stoßzeiten nutzt, sollte für die ausgelösten “Staukosten” bezahlen – auch dies gehört zur verursachergerechten Finanzierung des Verkehrs.

Würden alle diese Quellen abgeschöpft, stünde ausreichend Geld für den Ausbau der Infrastruktur zur Verfügung. Wir haben ebenfalls immer wieder darauf aufmerksam gemacht, dass bei konsequenter Anwendung dieser Grundsätze sogar die Ausschüttung eines Grundeinkommens möglich wäre.

Public Private Partnerships sind out. Zu oft sind sie gefloppt, zu oft wurden sie von den Rechnungshöfen als extrem nachteilig für die öffentliche Hand enttarnt. Und dennoch möchte Sigmar Gabriel wieder auf dieses Instrument vor allem für den Autobahnbau zurückgreifen.

Mittlerweile liegt nach Angaben der TAZ vom 27.02. ein Berichtsentwurf einer “Expertenkommission” hierzu vor:

Hiernach belegt der Entwurf, dass Gabriel die Schaffung einer „Bundes-Autobahnen Infrastrukturgesellschaft“ anschieben will. Diese soll „sämtliche Kompetenzen im Bereich der Straßeninfrastruktur in einer Hand bündeln und verfügt über Schnittstellen zu Staat und Bauwirtschaft sowie privaten Anlegern“. Es gehe dabei um eine „konsequente Umsetzung einer Nutzerfinanzierung“ durch Mautgebühren – die Autofahrer sollen für die Autobahnen zahlen. Der Vorteil liege für die Investoren in „lang laufenden Anlagemöglichkeiten für institutionelle Anleger“.

Über die Hintergründe dieses Vorhabens haben wir bereits in unserem Blogbeitrag “PPP: MILLARDEN GEGEN DEN STAU?” berichtet. Es geht darum, den Versicherungskonzernen (die in seiner Kommission prominent vertreten sind!), angesichts des durch die niedrigen Zinsen hervorgerufenen “Anlagenotstandes” unter die Arme zu greifen – durch privatisierte risikolose Erträge aus Infrastrukturmonopolen – dies sind ökonomische Renten.

Die Infrastruktur soll also in Form von Anlageprodukten veräußert werden, um den bestehenden Investitionsstau zu verringern. Der wird im Bericht auf 7,3 Milliarden Euro geschätzt. Allein der Bedarf für die Bundesfernstraßen wird auf jährlich 1,3 Milliarden Euro beziffert. In Eigenregie wäre das deutlich billiger und besser zu kontrollieren. Dem steht jedoch im Rahmen der konventionellen Finanzierung die Schuldenbremse im Wege. Und wirklich unkonventionelle Wege mag man bisher nicht denken: Wir haben in diesem Blog immer wieder darauf hingewiesen, dass die Fixkosten der Infrastruktur nach dem Henry George-Prinzip im Wesentlichen durch die Bodenrenten finanziert werden könnten. Diese sind in Deutschland aber privatisiert – eine heilige Kuh hierzulande. Hinzu kommt, dass man die angedachte Ausweitung der Maut durchaus anders gestalten könnte: Als engpassbasierte Gebühren, wie dies u.a. auch der Wissenschaftliche Beirat im Bundesministerium für Wirtschaft und Energie (BMWi) jüngst befürwortete (s. unseren Beitrag “WISSENSCHAFTLICHER BEIRAT: FINANZIERUNG VON INFRASTRUKTURINVESTITIONEN”). Diese beiden Finanzierungssäulen wären nicht nur effizienter, sondern auch gerechter als Gabriels “Lösung”. Die TAZ vermutet aber, dass sich Gabriel als neuer “Genosse der Bosse” profilieren möchte – auf Kosten der Allgemeinheit.

Daher ein ernstes Wort an die ehrwürdige Tante SPD: Autobahnprostitution in deinem Alter ist ein unappetitliches Schauspiel.

Der Koalitionsausschuss hat diese Woche getagt. Das Ergebnis ist nach Angaben der Süddeutschen Zeitung u.a., dass der Gesetzentwurf von Justizminister Heiko Maas (SPD) zur Mietpreisbremse und dem Bestellerprinzip bei Immobilienmaklern durchgewinkt wurde.

Der Entwurf sieht einmal vor, dass bei Neuvermietungen die Miete höchstens zehn Prozent über der ortsüblichen Vergleichsmiete liegen soll. Ausgenommen von der Regelung sind Neubauten und zunächst auch grundsanierte Wohnungen, damit der Bau neuer Wohnungen nicht abgewürgt wird. Der Wohnraummangel gilt in gefragten Gegenden als Hauptgrund für Preissteigerungen. Die Festlegung der Gegenden mit Mietpreisbremse obliegt dabei den Bundesländern. Das Kabinett hatte den Entwurf zwar schon Anfang Oktober beschlossen. Im Bundestag hatte es dann aber Widerstände bei der Union gegeben.

Es bleibt zudem wie vereinbart bei dem sogenannten Bestellerprinzip bei Maklern. Am Grundsatz, dass künftig derjenige den Makler bezahlt, der ihn bestellt – also meist die Vermieter statt bisher die Mieter -, soll nicht gerüttelt werden. Die Maklerbranche fürchtet um Aufträge, weil Vermieter aus Kostengründen die Wohnungsvermittlung selbst übernehmen könnten.

Wir haben zu diesen Regelungen bereits u.a. in unserem Blogbeitrag “MIETPREISBREMSE: ICH MACH MIR DIE WELT, WIE SIE MIR GEFÄLLT … ” Stellung bezogen. Im Kern geht es hierbei um eine Politisierung von Preisen, wie sie auch im Beitrag von Eckhard Behrens “STUTTGART: POLITISIERUNG DER BODENPREISE” gerügt wurde. Die zweifelhafte Logik: Gefallen uns die ökonomischen Gesetze nicht, setzen wir sie einfach per Dekret außer Kraft. Mag man beispielsweise Mietpreissteigerungen als Resultat der Knappheiten auf dem Wohnungsmarkt nicht, handelt die Politik mit einer Mietpreisbremse. Das Gleiche gilt für das Bestellerprinzip. Dass es hier zu massiven Ausweichhandlungen kommen wird, ist abzusehen. Problem gelöst? Machen wir doch so weiter: Bekämpfen wir die Arbeitslosigkeit, indem wir ein Recht auf Arbeit in das Grundgesetz schreiben. Bekämpfen wir das Lohndumping durch einen Mindestlohn (wenngleich dies von allen genannten Maßnahmen vielleicht noch am meisten Sinn ergibt).

Warum machen Merkel, Gabriel & Co. nicht gleich auch mit den physikalischen Gesetzen weiter: Steigen sie am frühen Morgen auf die Waage und erleiden ihren täglichen Schock – warum setzen sie nicht einfach per Dekret die Ergebnisse der Gravitationsgesetze außer Kraft? Im Kabinett wird sich schon eine Interessenskoalition an politischen Schwergewichten zu diesem Zwecke finden. Und auch manch ein Bürger wird sich am Selbstbetrug erfreuen.

Das ist “Pippi-Langstrumpf-Politik”: Ich mach mir die Welt, wie sie mir gefällt.

Selbstverständlich gilt der Einwand: Märkte sind soziale Konstrukte, auf die man einwirken kann. Ja. Aber die Gestaltung sollte sich bitte auf den Ordnungsrahmen, also die Spielregeln konzentrieren – diese müssen so gesetzt werden, dass die Knappheiten (und nicht das Ergebnis dieser Knappheiten) beeinflusst werden und sich als Folge das erwünschte Ergebnis einstellt. Nicht Ziel führend ist es hingegen, bei unveränderten Spielregeln fallbezogen direkt das Ergebnis der Marktkräfte zu manipulieren, wenn dieses der Politik dann (ob zu Recht oder nicht, sei hier nicht diskutiert) nicht passt. Also: Bitte Ordnungspolitik anstatt Marktinterventionismus!

Über interventionistische Eingriffe, die zudem am Marktergebnis ansetzen, werden nämlich die Preise politisiert. Im Endeffekt erfolgt die Allokation politisch. Den Vorzug bekommt dann derjenige mit dem richtigen Parteibuch, der richtigen Gesinnung, der Angehörige der richtigen Wählerklientel etc. Oder es kommt zu Umgehungen: Die Maklergebühren werden über eine erhöhte Miete wieder eingefahren, und der Mindestlohn wird für Angestellte eines Sonnenstudios in Vouchers für eben dieses Studio gezahlt.

Auf der ersten Lokalseite der Stuttgarter Zeitung vom 24. Februar wird davon berichtet, dass die Stadt Grundstücke an Bauherrn mit erheblichen Preisnachlässen abgeben will, die versprechen, bestimmten Vorstellungen über den Neubaubedarf und über die Mietgestaltung Rechnung zu tragen.

Der Kommentator hat das befürwortet. Hier der Link zum Artikel von Sven Hahn

Ich habe dem Kommentator den nachfolgenden Leserbrief geschrieben:

“Sehr geehrter Herr Hahn,

die Politisierung der Bodenpreise, die in Stuttgart jetzt geplant wird, ist der marktwirtschaftlich völlig falsche Weg. Beim Boden muss die Stadt nicht nur an die nächste Bebauung denken, sondern künftigen Generationen stadtplanerische Gestaltungsmöglichkeiten sichern. Das kann sie nur mit sinnvoll gestalteten Erbbaurechtsverträgen auf der Grundlage einer zukunftsorientierten Bodenvorratspolitik.

Das Hauptproblem der heutigen Bodenordnung ist, dass die Planungswertgewinne in private Taschen fließen, während Planungswertverluste entschädigt werden müssen. Das führt zu einem ständigen Kampf zwischen Stadtplanern und Bodeneigentümern. Dies Problem ist nur durch kommunales Bodeneigenturm zum Planungszeitpunkt zu lösen.

Die private Bodennutzung auf der Grundlage von Erbbaurechten sorgt schon während der vertraglichen Nutzungsdauer dafür, dass die Bauten den Nutzungsbedürfnissen im Rahmen der geltenden Stadtplanung ständig angepasst werden, damit der Erbbauzins erwirtschaftet werden kann. Diesem ökonomischen Druck unterliegen private Bodeneigentümer nicht, weshalb es so viele schlecht oder gar nicht baulich ausgenutzte Grundstücke gibt, was erheblich zu den hohen Bodenpreisen beiträgt.

Mit Ablauf der Nutzungsdauer erhält die Stadtplanung eine Gestaltungsfreiheit zurück, wie sie sie bei privaten Grundstücken nie hat. Eine Stadt soll auch nach Jahrhunderten noch entwicklungsfähig sein. Nur mit dem Erbbaurecht kann eine Stadt eine nachhaltige Bodenordnung aufbauen. Sie finden dazu in der Anlage einen Aufsatz von mir, der 1993 im Heft 220 der Schriftenreihe FRAGEN DER FREIHEIT erschienen ist.

Mit freundlichen Grüßen

Eckhard Behrens

Vorstandsmitglied des Seminars für freiheitliche Ordnung e.V., Bad Boll, www.sffo.de”

Im Übrigen wird am 18./19. April das Seminar für freiheitliche Ordnung in Bad Boll eine Wochenendtagung zur Bodenfrage abhalten, in der auch die Möglichkeit behandelt werden wird, mit dem kommunalen Erbbaurecht eine nachhaltigere Stadtplanung zu verwirklichen. Der Flyer steht nachfolgend zum Download bereit

Die seit 1996 unter dem damaligen Ministerpräsidenten Gerhard Schröder privatisierten Harzwasserwerke GmbH mit Sitz in Hildesheim ist der größte Wasserversorger in Niedersachsen und gehört zu den zehn größten Wasserversorgern Deutschlands.

Das Unternehmen scheint ein schönes Beispiel dafür zu sein, dass auch im Rahmen von privatisierten Unternehmen eine sozial verträgliche Preispolitik gemacht werden kann. Auf den ersten Blick zumindest. So berichtet die Hannoversche Allgemeine Zeitung vom 24. Februar, S. 7, Ressort Wirtschaft:

“In der Wasserversorgung gibt es keinen Wettbewerb. Während die Kunden bei Strom und Gas zwischen Dutzenden Anbietern wählen dürfen, können sie ihre Wasserrechnung nur senken, indem sie weniger verbrauchen – und selbst das ist schwierig, weil die hohen Fixkosten dennoch zu bezahlen sind. Dass die Verbraucher dieses Monopol klaglos akzeptieren, liegt am scheinbar niedrigen Preis: Im Vergleich zu anderen Ausgabeposten belastet Wasser das Haushaltsbudget nur wenig. Das heißt aber nicht, dass sich mit diesem Rohstoff kein Geld verdienen lässt. Dass bestimmte Anbieter beachtliche Margen einfahren und andere sich immer noch ineffiziente Strukturen leisten, hat einen einfachen Grund: Sie sind an ihrem Lieferanten Harzwasserwerke beteiligt und können damit direkt ihre Einkaufskonditionen beeinflussen. Dafür akzeptieren sie eine niedrige Verzinsung ihres Investments.”

Ein wichtiger Teil der Kunden der Harzwasserwerke sind nämlich zugleich auch Gesellschafter (HKW GmbH Syke*25,10 % Avacon AG Helmstedt13,51 % swb AG Bremen*10,10 % Braunschweiger Versorgungs-AG*10,10 % EWE Vertrieb GmbH Oldenburg7,29 % Purena GmbH Wolfenbüttel*7,29 % Hamburger Wasserwerke7,29 % Stadtwerke Hannover*7,00 % Stadtwerke Göttingen*6,00 % Stadtwerke Hildesheim*3,67 % Stadtwerke Wolfsburg*2,65 %) und haben Interesse an einem niedrigen Wasserpreis. Über die künstlich niedrigen Kosten können nämlich sie selbst die ökonomischen Renten aus Wasser einstreichen, wenn sie die darauf basierenden Produkte zu marktgerechten Preisen verkaufen. Nur soweit die niedrigen Preise über abnehmende Wasserversorger an die privaten Verbraucher weitergereicht werden, profitiert auch der “kleine Mann”.

Ähnliches ist übrigens auch bei öffentlichen Wasserwerken der Fall, wenn diese das Wasser zu “Sozialtarifen” an Unternehmen verkaufen. Sie verzichten dann zu Lasten der Allgemeinheit und zugunsten auf ihre Gewinne. Sinnvoller wären marktgerechte Preise bei gleichzeitiger Ausschüttung der Überschüsse als “Bürgerdividende” (als ersten kleinen Schritt in ein “rentenbasiertes Grundeinkommen”, das wir in diesem Blog schon häufiger beworben haben).

Im Übrigen: Aus allokativer – auch umweltökonomischer – Sicht wären Grenzkostenpreise optimal (ggfs. erhöht um eine ökonomische Knappheitsrente). Einen großen Teil der Wassergebühren machen aber Fixkosten aus, so dass de facto Grenzkostenpreise heutzutage nicht möglich sind. Das Henry George-Theorem statuiert, dass die gesamten Fixkosten auch der wasserbezogenen Infrastruktur verursachungsgerecht durch die hierdurch erhöhten Bodenrenten finanziert werden könnten – und nicht durch die Wasserverbraucher. Die Wasserinfrastruktur erhöht nämlich v.a. den Wert der angeschlossenen Grundstücke. Deren Eigentümer, die eine entsprechend erhöhte Bodenrente beziehen, werden aber als solche nicht zur Kasse gebeten (allenfalls in ihrer Eigenschaft als Wasserverbraucher, wenn sie die Immobilie selber nutzen). Bodenrenten in privater Hand sind hierzulande eine heilige Kuh. So aber werden Kosten und Nutzen auseinandergerissen. Der ganz normale Irrsinn in einer Rentenökonomie.

Leider von der Öffentlichkeit wenig beachtet, wurde im letzten Herbst (26.09.2014) vom Wissenschaftlichen Beirat beim Bundesministerium für Wirtschaft und Energie (BMWi) ein Gutachten zur

erstellt. Grund für uns, noch einmal auf diese Stellungnahme hinzuweisen.

Um die Übernutzung der Netze einzudämmen, empfiehlt der Beirat den Einsatz von auslastungs-abhängigen Nutzungsentgelten. Im Einzelnen gelangen die Autoren zu folgenden Schlussfolgerungen für die Sektoren Verkehr, Energie und Telekommunikation:

Im Straßenverkehr ist die Einführung einer auslastungsabhängigen Straßenmaut für LKW und PKW zu prüfen. Im Gegensatz zur derzeit diskutierten Vignettenlösung könnte eine auslastungsabhängige Maut einen wesentlichen Beitrag zur effizienteren Nutzung der Kapazitäten im Verkehrssektor leisten.

Im Stromnetz sind die Voraussetzungen für die Verwendung auslastungsabhängiger Netznutzungsentgelte zu schaffen. Solch differenzierte Entgelte signalisieren den Marktteilnehmern, sich in Produktion und Verbrauch an die Kosten der Netzengpässe anzupassen. Langfristig geben sie Anreize für eine effiziente Ansiedlung von Kraftwerken.

Im Telekommunikationsnetz sollen Qualitätsunterschiede in der Datenübertragung nicht beschränkt werden. Eine damit einhergehende Preisdifferenzierung von Anwendungsdiensten hinsichtlich ihrer Übertragungsqualität ermöglicht neue Geschäftsmodelle und Dienstleistungen.

Trotz grundsätzlicher Zustimmung sind ein paar kritische Anmerkungen angebracht:

Der Tenor der Vorschläge der Autoren ist grundsätzlich gut und richtig. Auch in diesem Blog haben wir immer wieder dieselbe Linie vertreten. Allerdings handelt es sich um die Konzepte um “alte Hüte”. V.a. der von mir geschätzte William Vickrey hat darauf frühzeitig und immer wieder aufmerksam gemacht (z.B. Congestion Carges and Welfare, Journal of Transport Economics and Policy 2, 1968). Es stimmt traurig, dass dieses Konzept noch nicht in der Politik angekommen ist – umso wichtiger ist die Stellungnahme des Wissenschaftlichen Beirates.

Das zweite große Potential der Infrastrukturfinanzierung, die Bodenrenten, wird im Gutachten leider mit keinem Wort erwähnt. U.a. haben Arnott und Stiglitz (1979) dargestellt, dass eine auskömmliche Infrastrukturfinanzierung allein durch Nutzungsentgelte nicht darzustellen ist. In diesem Blog wurde immer wieder die Bedeutung des Henry George-Theorems hervorgehoben (Löhr 2013).

Hierzu hätte man freilich auch die Eigentumsfrage stellen müssen, und zwar sowohl an Grund und Boden sowie an der Netzinfrastruktur. Wenn sich die Infrastruktur in privatem Eigentum befindet, fließt ein beträchtlicher Teil eingenommenen „Stauentgelte“ eben nicht wieder in ihre Instandhaltung und ihren Ausbau zurück, sondern wird an die Eigentümer ausgeschüttet. Zudem besteht ein Anreiz, Netzengpässe überflüssigerweise aufrecht zu erhalten, um aus einer Monopolposition heraus abzukassieren.

Bei Netzinfrastrukturen handelt es sich regelmäßig um natürliche Monopole, die allein aus diesem Grunde schon nicht in private Hand gehören – das ist keinesfalls eine bolschewistische Behauptung. Im Gutachten wurde das private Eigentum an natürlichen Monopolen hingegen offenbar als gottgegeben hingenommen.

In diesem Kontext ist noch ein Hinweis an die einschlägige Community (nicht an den Wissenschaftlichen Beirat) angebracht: Der Begriff “Netzneutralität” könnte eine ganz andere Bedeutung gewinnen, als sie ihm von der Community gegeben wurde (es handelt sich um einen heißen Kandidaten für unser nächstes “Unwort des Monats”). Der Begriff “Netzneutralität” sollte nämlich besser – analog zur “Planungsneutralität” bei Land – im Sinne einer gemeinwohlorientierten Planung und eines gemeinwohlorientierten Ausbaus des Netzes belegt werden.

Die Problematik Vollkosten- vs. Grenzkostenfinanzierung wurde im Gutachten ebenfalls nicht angesprochen. Ein auslastungsabhängiges Nutzungsentgelt darf nur die Ballungskosten und u.U. die sonstigen variablen Kosten erfassen (also die durch die Aktivitäten der Nutzer ausgelösten Grenzkosten), nicht aber die Fixkosten. Damit sind wir wieder beim o.a. Henry George-Theorem.

Schließlich würde die von den Autoren zitierte Elinor Ostrom (1999) wahrscheinlich mit turbinenhafter Geschwindigkeit im Grab rotieren, wenn sie von der undifferenzierten Gleichsetzung von Allmenden und Open Access noch etwas mitbekäme, die in dem Gutachten vorgenommen wird. Ostrom war es gerade ein Anliegen zu zeigen, dass bei Allmenden keine Übernutzung eintreten muss, wenn Ausschlüsse hergestellt werden. Sogar Hardin, der mit seinem berühmten Artikel (The Tragedy of the Commons, Science, Vol. 162, 1968) diese ideologisch gut nutzbare sprachliche Verwirrung ausgelöst hat, bedauerte dies später.

Trotz der genannten Kritikpunkte ist die Stellungnahme des Wissenschaftlichen Beirates verdienstvoll. In einem Blog der FAZ mit einem Artikel vom 20. Febraur finden sich auch für den Laien leicht lesbare Ausführungen hierzu

Arnott, R. J. / Stiglitz, J. E. (1979): Aggregate Land Rents, Expenditure on Public Goods, and Optimal City Size, in: Quarterly Journal of Economics, Vol. 93 No. 4, S. 471-500.

Hardin, G. (1968): The Tragedy of the Commons, in: Science, Vol. 162, No. 3859, Dec. 13, 1968, S. 1243-1248.