Dirk Löhr

Auch eine nachhaltig konzipierte Wirtschaftsordnung muss effizient sein. Sie kann es sich nicht leisten, „mit Vollgas und gleichzeitig mit angezogener Handbremse“ zu fahren, um eine Metapher zu benutzen. Doch wie kann ein ökologisch orientiertes, aber dennoch effizientes Abgabensystem aussehen? Nachfolgend sind einige wichtige Aspekte in groben Zügen dargestellt.

Abgaben mit negativen Zusatzlasten

Eine Schlüsselrolle für eine ökologische Umgestaltung des Abgabensystems kommt v.a. Öko-Abgaben zu. Diese belasten Aktivitäten, bei denen die sozialen Kosten höher als die sozialen Nutzen sind; dadurch werden diese beschränkt (dies ist der Grundgedanke der sog. „Pigou-Steuer“). Hierzu zählen u.a. auch „Staugebühren“, die z.B. bei temporären Infrastrukturengpässen erhoben werden können (Sachverständigenrat im BMWi 2014). Bei diesen Abgaben handelt es sich genau genommen nicht um die Abschöpfung ökonomischer Renten (verstanden als Überschuss der Erträge über die realen Kosten), da lediglich bislang externalisierte, also abgewälzte Kosten dem Rechenwerk des Verursachers angelastet werden. Grundsätzlich geht es also bei den Öko-Abgaben nicht um die Abschöpfung eines sozialen Überschusses – ein Gedanke, der unten noch einmal aufgegriffen wird.

Im Gegensatz zu einer weit vertretenen Meinung sollten derartige Abgaben nicht unmittelbar in den Staatshaushalt fließen – auch nicht zur Finanzierung „ökologischer Projekte“. Einmal entstehen so kontraproduktive Anreize für die staatlichen Instanzen: Sind diese auf solche Finanzmittel angewiesen, ist möglicherweise der Anreiz zu gering, z.B. eine unzumutbare Umweltbeeinträchtigung oder den strukturellen Infrastrukturengpass zu beseitigen. Zum Zweiten würden die Finanzmittel dann versiegen, wenn die Politik von Erfolg gekrönt wäre. Drittens – und das wird unten dargestellt – benötigt man die betreffenden Mittel gar nicht, wenn die ökonomischen Renten konsequent abgeschöpft werden.

Heutzutage gehen die – mäßig angesetzten – Abgaben mit negativen Zusatzlasten in den Staatshaushalt ein (z.B. die „Öko-Steuer“).

Ökologisches Grundeinkommen

Abgaben mit negativen Zusatzlasten sind auf den Verbraucher überwälzbar – sie sollen es sogar sein, um die beabsichtigten Lenkungseffekte zu erreichen. Eine Funktion von „Öko-Abgaben“ ist es, die Allgemeinheit für den ihr zugefügten Schaden (Entwertung der Produktionsfaktoren Arbeit, Boden oder Kapital) zu kompensieren. Wenn die betreffenden Abgaben aber den Staatshaushalt speisen, ist dies nicht möglich. Aus diesem Grunde und weil die Finanzierung des Staates durch solche Abgaben unzweckmäßig ist, liegt es nahe, die betreffenden Einnahmen als ökologisches Grundeinkommen oder Bürgerdividende an die Bürger wieder auszuschütten. Durch eine gleichmäßige Ausschüttung pro Kopf wird ein Allokations- mit einem Verteilungseffekt verknüpft:

- Verbraucht ein Bürger mehr Umwelt als der Durchschnitt seiner Landsleute, zahlt er mehr Abgaben, bekommt aber nur ein durchschnittliches Aufkommen zurück. Per Saldo zahlt er drauf.

- Liegt ein Bürger mit seinem Umweltverbrauch im Durchschnitt, zahlt er so viel ein, wie er wieder zurückbekommt.

- Ist der Umweltverbrauch eines Bürgers geringer als der Durchschnitt, bekommt er mehr als die Einzahlung zurück. Er profitiert.

Durch die Rückverteilung wird der Einkommenseffekt der abgabenbedingten Preiserhöhungen kompensiert, es bleibt jedoch der gewünschte Substitutionseffekt. Wenn beispielsweise die Abgaben steigen, steigt der Anreiz zu einem sparsamen Umgang mit dem Umweltgut, gleichzeitig erhöht sich auch das Grundeinkommen. Umweltpolitik wirkt so – anders als heute – nicht regressiv und lässt sich auf demokratische Weise durchsetzen.

Und wie sieht der Status quo aus? Ein Grundeinkommen wird zwar „in der Szene“ diskutiert, aber vollkommen anders als hier skizziert. Propagiert werden zumeist Vorschläge, die sich an dem u.a. von Götz Werner (2007) vertretenen „bedingungslosen Grundeinkommen“ orientieren. Ein ökologisches Grundeinkommen ist aber etwas vollkommen anderes. Während das bedingungslose Grundeinkommen Arbeit und Einkommen entkoppelt und damit eine weitere Externalisierung begründet, bringt ein ökologisches Grundeinkommen Nutzen und Kosten erst wieder zusammen.

Finanzierung des Kernstaates

Natürlich muss der Staat finanziert werden. Dies kann aber aus Quellen geschehen, mit denen keine Zusatzlasten verbunden sind (die also die Wirtschaftstätigkeit nicht entmutigen). Dies sind idealerweise v.a. die Bodenrenten. Bodenrenten ergeben sich aus den Ertragsvorteilen der besseren Standorte. Sie können aus land- und forstwirtschaftlichen wie aus städtischen Grundstücken entstehen – wobei die letztgenannten die großen Erträge bergen. Die Produktion von Gütern und Dienstleistungen wird nicht beeinträchtigt, wenn z.B. die Standortvorteile städtischer Grundstücke abgeschöpft werden.

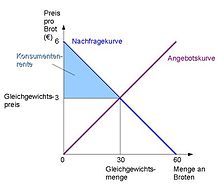

Bodenrenten sind zudem Ausdruck des sozialen Überschusses – als der Differenz zwischen Volkseinkommen und Kosten für die mobilen Produktionsfaktoren Arbeit und Kapital. Dieser kann ungeschmälert in die öffentliche Hand umgeleitet werden – die ihn auch geschaffen hat. Abgaben auf die Bodenrente sind dann – anders als die heutigen Steuern – neutral.

Noch mehr: Sie sind „super-neutral“ (Dwyer 2014), da viele derzeitige Fehlentwicklungen wieder korrigiert werden: Bodenrenten sind das Ergebnis externen Effekten, von Anstrengungen der Allgemeinheit – und dieser werden sie wieder zugewiesen. Kosten und Nutzen werden verknüpft.

Und: Nach dem in diesem Blog immer wieder bemühten Henry George-Theorem lassen sich allein durch die Abschöpfung der städtischen Bodenrente die fixen Kosten des Kernstaates finanzieren. Verallgemeinert man das Henry George-Prinzip (Stiglitz 2014), schöpft man also (v.a. via Auktion) bei der Zuteilung noch anderer Rechte die Renten ab, wird die Finanzierung noch kommoder. Zudem verhindert man die Entstehung von Privilegien. Zu denken ist z.B. an die Zuteilung von Start- und Landerechten, die Zuteilung von Sendefrequenzen etc. Unter Ökonomen besteht im Übrigen Einigkeit, dass allein schon wegen der fehlenden Elastizität des Angebotes eine Abgabe auf solche Sondervorteile nicht überwälzbar ist. Die Abgabenlast trägt also der Inhaber der Rechte.

Wird zudem – wie oben befürwortet – der Einkommenseffekt von Umweltabgaben durch ein ökologisches Grundeinkommen wieder kompensiert, schmälern die oben propagierten Umweltabgaben auch die Bodenrente (anders als heute) nicht. Die als ökologisches Grundeinkommen an die Bürger ausgeschütteten Mittel entgehen also nicht dem Fiskus, sondern können im Rahmen der Abschöpfung der Bodenrente wieder den öffentlichen Haushalten zugeführt werden. Allerdings unterscheiden sich u.a. die Inzidenzen und Distributionswirkungen erheblich von einer unmittelbaren Zuweisung an die öffentlichen Haushalte.

Auch der hier dargestellte Grundsatz der Finanzierung des Kernstaates über eine „neutrale“ Finanzquelle ohne (positive wie negative) Zusatzlasten entspricht im Grundsatz den physiokratischen Vorstellungen einer “Single Tax” (der Begriff “Tax” ist allerdings ein unglückliches Etikett, s. dazu den Folgeabschnitt). Dieser Grundsatz ist derzeit jedoch weder realisiert, noch wird er ernsthaft verfolgt. Statt dessen werden ökonomische Renten weitestgehend privatisiert und nicht zugunsten der Gemeinschaft abgeschöpft – dies, obwohl diese Sondervorteile erst durch Inwertsetzungs- oder Verzichtsleistungen der Gemeinschaft entstanden sind, also durch externe Effekte.

Steuern oder Gebühren?

Oben wurde schon angesprochen, dass ökonomische Renten das Ergebnis von Inwertsetzungs- und Verzichtsleistungen Dritter sind. Gerade Steuern bewirken, dass ökonomische Renten (die im Übrigen auch den Kern des Unternehmensgewinns darstellen; Löhr 2013) privatisiert werden können. Die durch Steuern finanzierte Infrastruktur beispielsweise setzt den städtischen Boden erst in Wert, die Bodenrenten und Bodenwerte kommen aber ihren privaten Eigentümern zugute. Der Großteil der Steuern (Lohn- und Verbrauchsteuern) wird hingegen vom „kleinen Mann“ gezahlt. Die Umverteilungseffekte sind immens. Möglich ist dies, weil bei Steuern definitionsgemäß der Konnex zwischen Leistung und Gegenleistungen der Bürger entkoppelt ist – Steuern sind Leistungen ohne den Anspruch auf eine individuelle Gegenleistung. Der Steuerstaat begründet somit erst wesentliche Externalitäten.

Durch Gebühren werden stattdessen Leistung und Gegenleistung zusammengeführt. Letztere sind das Mittel der Wahl für die Internalisierung externer Effekte – und damit auch für die Vergemeinschaftung der ökonomischen Renten. Ähnliches gilt auch für Umweltabgaben: Kein Mensch hat Land und Natur geschaffen, sie sind originäre Gemeinschaftsgüter. Werden diese durch einzelne Akteure geschädigt, so sollte die Allgemeinheit kompensiert werden (durch ein ökologisches Grundeinkommen, das aus Umweltabgaben gespeist ist).

Das Ziel staatlichen Handelns

In der Mainstream-Ökonomie wird als Wohlfahrtskriterium die „Pareto-Optimalität“ propagiert. Eine Handlung ist vorteilhaft, soweit sie den Nutzen von Wirtschaftssubjekten erhöht, ohne den anderer Wirtschaftssubjekte zu mindern. Dabei ist man sich einig, dass Wohlfahrt und Nutzen eigentlich gar nicht richtig messbar sind (zumindest, so lange sie sich nicht auf dem Markt durch „Zahlungsbereitschaften“ äußern). In einer „aufgeweichten“ Variante, die auf den Ökonomen Hicks zurückgeht, sollten die Gewinner die Verlierer kompensieren können. Ob es tatsächlich zu einer solchen Kompensation kommt, steht auf einem anderen Blatt geschrieben – Verteilung und Allokation werden durch die Mainstream-Ökonomie säuberlich getrennt.

Die hier vorgestellten Politikmaßnahmen können sich an einem anderen, wesentlich praktischeren Kriterium orientieren, das schon von den Physiokraten propagiert wurde: Bodenrenten sind letztlich – als Differenz zwischen Einkommen und den Kosten für die mobilen Produktionsfaktoren Arbeit und Kapital – Ausdruck des sozialen Überschusses. Dies allerdings unter der Nebenbedingung, dass die externen Effekte auf ihre Verursacher zurückgeführt werden. Danach erhöht jede politisch vernünftige Maßnahme langfristig die Bodenrente – und damit den sozialen Überschuss (Dwyer 2014). Eine neue Infrastrukturmaßnahme ist hiernach z.B. dann sinnvoll, wenn die hiermit erzielte Bodenwerterhöhung größer ist als die Kosten der Maßnahme. Dies ist eine ebenso einfache wie praktikable Richtschnur für politisches Handeln. Der soziale Überschuss wiederum kann nur unter Abwesenheit von Abgaben mit positiven Zusatzlasten – also Fiskalsteuern – optimiert werden. Dies wiederum führt zu dem oben skizzierten Regime, das die ökonomischen Renten der Gemeinschaft zuführt.

Anders als heute bedeutet dies, dass die Ökonomie sich nicht nur um Allokations-, sondern auch um Verteilungswirkungen zu kümmern hat.

Hinweis: Die skizzierten Ideen sind in der demnächst im Metropolis-Verlag neu erscheinenden dritten Auflage der “Plünderung der Erde” ausführlich dargestellt.

Literatur:

Dwyer, T. (2014): Taxation: The Lost History, in: The American Journal of Economics and Sociology, Annual Supplement, 73. Jg., Nr. 4, Oktober, S. 664-988.

Löhr, D. (2013): Prinzip Rentenökonomie – wenn Eigentum zu Diebstahl wird, Marburg.

Stiglitz, J. E. (2014): Reforming Taxation to Promote Growth and Equity, White Paper, Roosevelt Institute, 28. May. Online: http://rooseveltinstitute.org/sites/all/files/Stiglitz_Reforming_Taxation_White_Paper_Roosevelt_Institute.pdf

Werner, G. (2007): Einkommen für alle, Köln.

Wissenschaftlicher Beirat beim Bundesministerium für Wirtschaft und Energie (BMWi) (2014): Engpassbasierte Nutzerfinanzierung und Infrastrukturinvestitionen in Netzsektoren, 26.9., Berlin. Online: http://www.bmwi.de/BMWi/Redaktion/PDF/Publikationen/Studien/wissenschaftlicher-beirat-engpassbasierte-nutzerfinanzierung-und-infrastrukturinvestitionen-in-netzsektoren,property=pdf,bereich=bmwi2012,sprache=de,rwb=true.pdf