Ganz frisch auf dem Markt: Die deutsche Übersetzung von “Rent Unmasked”, einer im englischen Original von Fred Harrison herausgegebenen Festschrift (Shepheard-Walwyn-Verlag) für Mason Gaffney, einem mittlerweile emeritierten Professor der University of California (Riverside), USA, und herausragendem heterodoxen Ökonomen. Die deutsche Übersetzung erscheint gerade im Metropolis-Verlag:

Dirk Löhr, Fred Harrison (Hg.): Das Ende der Rentenökonomie – wie wir globale Wohlfahrt herstellen und eine nachhaltige Zukunft bauen können. Mason Gaffney gewidmet. Marburg: Metropolis 2017. Online:

Das Buch handelt von einem gleichzeitig alten wie neuen ökonomischen Paradigma, der “Geoklassik”. Spätestens seit der Wirtschaftskrise 2008 sind die herkömmlichen Wirtschaftswissenschaften unglaubwürdig geworden. Die ökonomische Erde in diesem durch die neoklassische Theoriewelt geprägten Fach ist eine Scheibe. In “Das Ende der Rentenökonomie” stellen 13 Beiträge dar, wie die Arbeiten der alten klassischen Ökonomen durch die Neoklassik pervertiert und im Interesse mächtiger Interessengruppen instrumentalisiert wurden. Die Beiträge leisten eine Rückbesinnung auf die Ansätze der klassischen Ökonomen und beziehen sich dabei auf die wichtigsten Arbeiten von Mason Gaffney. In seinem Sinne zeigt dieser Band, wie die Volkswirtschaft dem Gemeinwohl dienen kann. Die Befreiung aus der Zwangsjacke einer dauerhaften Stagnation, öffentlicher Armut, niedriger Löhne und Beschäftigungsunsicherheit ist möglich.

Am 20.4.2016 strahlte das ARD-Magazin “Panorama” einen interessanten Beitrag (von Johannes Edelhoff und Christian Salewski) aus, wie Grundstücksspekulanten die Wohnungsnot verschärfen:

Gut, dass nun auch in Deutschland die Problematik langsam als solche erkannt wird (das Phänomen des “land banking” wird schon seit Jahrzehnten im angelsächsischen Sprachraum diskutiert). Auch gut, dass gesehen wird, wie steigende Grundstückspreise nicht etwa ein höheres Angebot an Grundstücken erzeugen, sondern im Gegenteil einen Rückgang des Angebotes: So wird die Preisschraube immer weiter nach oben gedreht. Dies sollte eigentlich Stoff zum Nachdenken v.a. für die neoklassischen Ökonomen sein, die “Boden” als eine Unterkategorie von “Kapital” sehen und damit implizit unterstellen, dass Boden und Kapital denselben ökonomischen Gesetzmäßigkeiten gehorchen.

Nicht gut, geradezu ignorant ist jedoch, dass die Autoren des Beitrags die “olle Kamelle” der Baulandsteuer C als Heilmittel propagieren, die schon in den 60er Jahren existierte und wegen ihrer mangelnden Effektivität und ihrer Streitbefangenheit nach zwei Jahren wieder abgeschafft wurde. Der Vorschlag der Initiative “Grundsteuer: Zeitgemäß!” einer bodenbezogenen Steuer wird hingegen noch nicht einmal erwähnt, obgleich die Bodenwertsteuer von Ökonomen von Adam Smith bis hin zu Friedman und Stiglitz als tauglich befunden wurde (die Liste an zitierbaren Ökonomen ist Legende).

Am 11. und 12. März 2017 fand in Wuppertal (Silvio Gesell-Tagungsstätte) eine Tagung der Sozialwissenschaftlichen Gesellschaft statt, die das Vollgeld (https://www.vollgeld.de/) kritisch beleuchtete. Thomas Betz – als Vertreter der „Monetative-Bewegung“ (https://www.monetative.de/) – stellte dabei die Diagnose der Vollgeld-Befürworter vor: Die monetären Aggregate und das Geldvermögen lösen sich danach immer mehr von der Realwirtschaft ab.

Irving Fisher

Hierfür wird die private Geldschöpfung der Banken verantwortlich gemacht. Ähnlich wie der 100 %-Money-Vorschlag von Irving Fisher möchte das von Joseph Huber in Deutschland bekannt gemachte Vollgeld eine Abkopplung der Geldmenge bzw. des Geldvermögens und der Schulden vom realen Sektor unterbinden, und zwar durch eine „Verstaatlichung“ der Geldschöpfung.

Joseph Huber

Diese soll ausschließlich in staatlicher Hand sein, einer unabhängigen Zentralbank („Monetative“ genannt). Geldschöpfung und Kreditvergabe sollen also – im Gegensatz zum heutigen „fraktionalen System“ getrennt werden: Erstere geschieht durch die Zentralbank, die Letztere durch die Geschäftsbanken (als Finanzintermediäre).

Unterschiede in der Diagnose: Wozu überhaupt Vollgeld?

Die Vollgeld-Skeptiker leugnen gar nicht den Befund, dass die Schulden in der Wirtschaft mit einer höheren Dynamik als die Wirtschaftsleistung gestiegen sind. Allerdings handelt es sich bei der Wirtschaftsleistung (z.B. als Bruttoinlandsprodukt gemessen) um eine Stromgröße, bei der Vermögensausstattung um eine Bestandsgröße. Dass die Letztere ein Mehrfaches der Wirtschaftsleistung betragen muss, kommt im Kapitalkoeffizienten zum Ausdruck. Der Wert des Sachanlagevermögens betrug 2015 ungefähr 13,5 Billionen Euro und das Bruttoinlandsprodukt ca. 3 Billionen Euro. Natürlich wird dabei ein erheblicher Teil des Nettoanlagevermögens durch Verbindlichkeiten finanziert (denen dann bei den anderen Sektoren Forderungen und ganz am Ende Eigenkapital gegenüber stehen müssen). Diese Beziehungen haben unmittelbar wenig mit der Geldschöpfungsfähigkeit der Geschäftsbanken zu tun; sie würden grundsätzlich auch in einem Vollgeldsystem gelten. Im Übrigen kann auch der Zinseszinsmechanismus nur sehr begrenzt zur Begründung der Schere zwischen Wirtschaftsleistung und Verschuldung herangezogen werden. So wird also kein Schuh aus der Entkopplungsthese.

Dies gilt umso mehr, als die Vollgeldbefürworter genauso wenig wie Neoklassiker zwischen der Verwendung der Kredite für normale Kapitalgütern einerseits sowie „Land“ und ähnlichen Assets andererseits einen grundsätzlichen Unterschied machen. Bei der heutigen Finanzierung von normalen Kapitalgütern durch Kredite entsteht im Zuge der Kreditaufnahme Geld – die Geschäftsbanken räumen den Schuldnern Guthaben auf der Passivseite ihrer Bilanz ein (Bilanzverlängerung). Die Schuldner kaufen mit diesem Guthaben Vermögensgegenstände, die dem Anlage- oder Umlaufvermögen zugeordnet werden. Die Kredite werden dann entweder aus den Abschreibungen (soweit diese verdient werden) oder aus dem Umschlag des Umlaufvermögens wieder getilgt. Am Ende verschwinden der Kredit und damit das geschaffene Geld (zusammen mit dem betreffenden Vermögensgegenstand) sowohl aus der Bilanz des Kreditnehmers (nach Vollabschreibung bzw. Umschlag) wie auch das geschaffene Geld aus der Bankbilanz. Insoweit ist also ebenfalls keine Entkopplung von finanziellem und realem Sektor möglich.

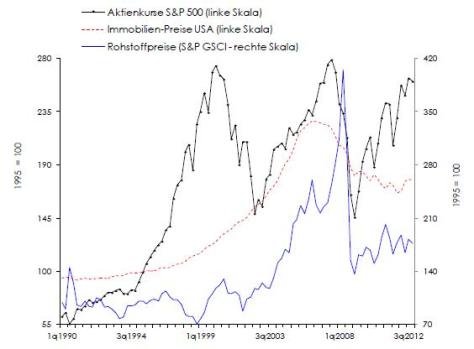

Der reale und der monetäre Sektor entkoppeln sich erst dort, wo die aufgenommenen Kredite (und das damit geschaffene neue Geld) nicht in die Realwirtschaft, sondern in die „Finanzstratosphäre“ fließen. Die wichtigsten Bereiche sind dabei v.a. die Immobilien- und die Aktienmärkte. Was die Immobilienmärkte angeht, werden die Preissteigerungen dabei nicht primär durch das aufstehende Gebäude, sondern durch die Werterhöhungen von Grund und Boden getrieben. Häuserpreisblasen sind somit im Wesen „Landpreisblasen“. Auch der Kern der Unternehmensgewinne sind ökonomische Renten, was in diesem Blog wiederholt beschrieben wurde.

Quelle: Schulmeister (2016)

Das größte Volumen dieser drei Bärenmärkte hat der Immobilienmärkt mit derzeit ca. 10 Billionen Euro, wovon in grober Schätzung zwischen 30 % und 40 % auf Grund und Boden entfallen dürften (die offiziellen Statistiken haben in der Abbildung dieses Befundes aus verschiedensten Gründen erhebliche Defizite). Mit weitem Abstand folgen der Aktienmarkt mit ca. 1,6 Billionen Euro, und die Rohstoffmärkte stellen wiederum nur einen kleinen Teil hiervon dar.

Nun pumpt die EZB derzeit bekanntlich jeden Monat viele Milliarden Euro in die Märkte, um die hinkenden Volkswirtschaften der südlichen Peripherie der EU am Laufen zu halten. Dieses Geld landet allerdings zu einem erheblichen Teil nicht in der Realwirtschaft, sondern in der Finanzstratosphäre, was in der sinkenden Umlaufsgeschwindigkeit der engeren Geldmengenaggregate abgelesen werden kann.

Sowohl eine Aufblähung der Bodenpreise wie auch eine Aufblähung der Aktienkurse werden dabei von ökonomischen Renten getrieben – eine Kategorie, die den meisten Vertretern der Vollgeldbewegung offenbar unbekannt ist. Oft werden die betreffenden Assets über (partielle) Kreditfinanzierung angeschafft, ohne dass der unmittelbare Umschlag beabsichtigt ist. Auch eine Schuldentilgung über Abschreibungen ist Seitens des Kreditnehmers erst einmal nicht möglich, da es sich bei Land und Unternehmensanteilen um nicht abnutzbare Vermögensgegenstände handelt.

Nun könnte auch Vollgeld das Aufblasen dieser rentenbasierten Aktiva nicht verhindern, allenfalls ein wenig abdämpfen. Wollte die Zentralbank (Monetative) ein Aufpumpen der Finanzstratosphäre verhindern, so könnte auch sie nicht zwischen der realwirtschaftlichen Sphäre und der Finanzstratosphäre differenzieren. Vielmehr kann sie nur beide Sektoren zusammen befeuern oder abwürgen. Selbst wenn die Monetative eine potentialorientierte Geldpolitik verfolgt, ändert sich nichts an dieser Ohnmacht. Auch der Vorschlag, bei der Messung des Preisniveaus für Zwecke des Vollgeldes Bestandsaktiva wie Aktien und Immobilien mit zu berücksichtigen erscheint, als ob man den Klimawandel mit einer Neueichung der Thermometer bekämpfen wolle.

Um die Finanzstratosphäre gezielt in den Griff zu bekommen, empfiehlt sich vielmehr eine „Entkapitalisierung“ von „Land“ und Aktien durch die Abschöpfung der ökonomischen Renten. Insoweit geht es um Finanz- und Steuerpolitik. Auch die Eindämmung der Rohstoffspekulation über entsprechende Regulierungen ist diskutabel. Insofern ergäbe sich kein Anreiz mehr, Kredite zum Zwecke des Erwerbs von Boden bzw. Aktien aufzunehmen.

Die Problematik ist also nicht die Geld- und Kreditschöpfung an sich, sondern die Art und Weise der Verwendung der Kredite (s. auch Schulmeister 2016). Und genau dies lässt sich nicht durch Vollgeld steuern, sondern besser durch andere, zielgerichtete Instrumente. Dies korrespondiert mit der von Jan Tinbergen (1952) formulierten Einsatzregel für wirtschaftspolitische Instrumente, wonach voneinander unabhängige wirtschaftspolitische Ziele mit unabhängigen Instrumenten verfolgt werden sollen. Allerdings setzt die Anwendung der Tinbergen-Regel die Erkenntnis voraus, dass das Aufblasen der Finanzstratosphäre ihre eigentlichen Ursachen nicht in der Giralgeldschöpfung der Geschäftsbanken hat, sondern in den ökonomischen Renten, die an Land und an Unternehmensanteilen haften.

Vollgeld als Panazee?

Demgegenüber wird der Vollgeldvorschlag von einigen Befürwortern als eine Art Allheilmittel präsentiert. U.a. wird behauptet, dass der Vorschlag die Konjunktur stabilisiert, dass sich das wirtschaftliche Wachstum eindämmen lässt, dass die Einkommensverteilung gerechter wird etc. etc.

Tatsächlich kann lediglich die Geldmenge effektiver als heute gesteuert werden, wenngleich auch hier das Problem privat geschaffener Zahlungsmittel nicht per se aus der Welt geschafft ist (man denke z.B. an Bitcoins) und es wie ausgeführt eben nicht in der Hand der „Monetative“ liegt, wofür die aufgenommenen Kredite (bzw. das neu geschöpfte Geld) Verwendung finden. Die Umlaufgeschwindigkeit des Geldes kann ebenso wenig kontrolliert werden, und damit folglich auch nicht die gesamte Geldseite der Wirtschaft (s. die Fisher-Verkehrsgleichung). Die Umlaufgeschwindigkeit kann beispielsweise einbrechen aufgrund klassischer Hortung bzw. Kaufzurückhaltung oder der Speisung der Finanzstratosphäre mit neuem oder altem Geld.

Was z.B. das Wachstum angeht, wird die „Goldene Regel der Kapitalakkumulation“ (Allais / Phelps, S. Löhr 2012) nicht adressiert. Hiernach ist ein Nullwachstum ohne Nullzins nur unter sehr fragilen Bedingungen längerfristig vorstellbar. Und der Zins als solcher steht nun einmal nicht auf der schwarzen Liste der Vollgeldbefürworter.

Der Vollgeldvorschlag hat von seiner Problemlösungsfähigkeit im Prinzip nur eine ähnliche Reichweite wie der „naive Monetarismus“ eines Milton Friedman (der im Übrigen ein Befürworter des 100%-Money von Irving Fisher und damit eines Vollgeld-Vorläufers war).

Generell drückt den Bürger in Deutschland heutzutage Jobunsicherheit, eine hohe Differenz zwischen Brutto- und Nettoeinkommen, hohe Mieten in den Ballungsräumen etc. etc. All dies kann der Vollgeldvorschlag nicht adressieren.

Unbeantwortete Fragen

Darüber hinaus gibt es eine Menge unbeantworteter Frage. Beispielsweise ist die Zweckmäßigkeit der Geldmengensteuerung unklar. Nicht ohne Grund gingen die Zentralbanken hiervon zugunsten der Verfolgung von Zins- und Inflationszielen wieder ab, wenngleich die Geldmengenausweitung weiter beobachtet und auch hierüber berichtet wird. Also Geldmengensteuerung als Selbstzweck?

Entscheidende Parameter der Geldschöpfung, wie der Bargeldabzugskoeffizient oder die Überschussreserve der Banken, könnten im Übrigen auch über eine Umlaufsicherung des Geldes sehr gut gesteuert werden – dieser Vorschlag geht auf Silvio Gesell zurück.

Silvio Gesell

Dies gilt im Übrigen auch bezüglich der Fristentransformation (aus kurz mach lang). Wie man hier ein Mismatch (kurzfristige Kredite an Banken, kurzfristige Kredite von Banken) angehen will, wird ebenfalls nicht thematisiert. Für die meisten Vollgeldbefürworter ist dies heutzutage zwar deswegen kein Thema, weil die Kreditvergabe angeblich ohne vorherige Investition möglich sein soll. Stattdessen sei „eine Kreditschöpfung aus dem Nichts“, also ohne vorherige Ersparnisse möglich. Geschäftsbanken – so die Vollgeldbefürworter – seien also gar keine Intermediäre. Diese Idee ist jedoch absurd.

An dieser Stelle sei ein kurzer Exkurs gestattet: Selbst für den denkbaren, aber extremen Fall, dass sich die kreditgebende Bank komplett bei derjenigen Bank refinanziert, auf die durch den Kreditnehmer sein eingeräumtes Guthaben überwiesen wurde, muss diesen Vorgängen immer irgend eine realwirtschaftliche Vorleistungen vorausgehen, di e über den eingeräumten Kredit in Anspruch genommen werden: Seien es schon existente Kapitalgüter oder aber nur die Lebensmittel für die Arbeiter. Die Idee von einem Kredit, von dem man sich nichts kaufen kann, ist gelinde gesagt abwegig. Betrachtet man die realwirtschaftliche Seite mit, erscheint die Idee der Vollgeldbefürworter eines voraussetzungslosen Investierens absurd.

Zwar kann man sich (wenn man von Überschuss- bzw. Mindestreserven der Geschäftsbanken absieht) rein buchungstechnisch Extremfälle vorstellen, bei denen zwischen mehreren Banken Kredite ohne vorherige Einlagen geschaffen werden. Nachdem im Zuge der Kreditvergabe ein Guthaben eingeräumt wurde und der Schuldner dieses nutzt, um eine Anschaffung zu tätigen (s. unten mehr), entsteht jedoch auf der Passivseite ein Loch – die Geschäftsbank muss sich refinanzieren. So betreiben die Banken nicht nur aus Jux ein Management der Fristentransformation.

Im Vollgeldsystem müsste die Bedeutung der Fristentransformation eigentlich unstrittig sein. Im Sinne einer gesamtwirtschaftlichen Stabilisierung lässt sich die Fristentransformation jedoch durchaus im Rahmen eines fraktionalen Systems effektiv beinflussen. Entsprechende Vorschläge wurden von Jenetzky und mir schon im Jahr 1995 getätigt (die auf eine Belastung einer vorgeschriebenen Mindestreserve durch eine Gebühr hinausläuft). Ähnliche Mechanismen wären auch bei Vollgeld denkbar, wurden meines Wissens aber bislang noch nicht diskutiert.

Schließlich ist den Vollgeldbefürwortern auch die „Seignorage“ beim privat geschaffenen Giralgeld ein Dorn im Auge. Die Zinsseignorage (nur diese ist hier bedeutsam) kann aber – im Rahmen des Gesellschen Paradigmas – auch mit anderen Mitteln (Umlaufsicherung) gezielt angegangen werden.

In der Wuppertaler Veranstaltung wurden eine Reihe von weiteren intelligenten Fragen durch Ferdinand Wenzlaff gestellt, die hier nicht sämtlich referiert werden können – aus monetärkeynesianischer Perspektive.

Fazit

Obwohl viele offene Fragen verbleiben, verdient der Vollgeldvorschlag die weitere Erörterung. Dabei sollte an erster Stelle die Frage danach stehen, was mit dem Vollgeld eigentlich genau erreicht werden soll. Der vorliegende Beitrag will nicht sagen, dass der Vorschlag nicht Ziel führend ist. Die Ziele sollten aber präzise benannt werden, und mit Bezug auf die Problemlösungspotentiale ist dabei (vor dem Hintergrund der Tinbergen-Regel) auch ein wenig mehr Bescheidenheit geboten, als sie manch ein Vollgeld-Befürworter zur Schau trägt (in Wuppertal fiel der Satz „wir sind die Sieger“). Die Problemlösungsfähigkeit des Vollgeldes erscheint nämlich bei genauerem Hinsehen wesentlich geringer zu sein, als es sich in der öffentlichen Diskussion hierüber abbildet. Auch mögliche Kollateralschäden einer Substitution des fraktalen Systems durch Vollgeld sollten beachtet werden.

Mit Blick auf die auch von Gesell erhobene Forderung einer „Verstaatlichung“ des Geldwesens stehen im Übrigen insbesondere viele Anhänger der Freiwirtschaft dem Vollgeld-Vorschlag mit Sympathie gegenüber. Vollgeld ist tatsächlich insofern ein „starkes Konzept“, als dass eine Verbindung mit anderen Aspekten (wie Umlaufsicherung und besserer Steuerung der Fristenkongruenz) durchaus denkbar ist. Andererseits kam in der Wuppertaler Diskussion deutlich zum Ausdruck, dass eine solche Diskussion viel zu wenig stattfindet. Es handelt sich bei der Debatte um das Vollgeld bislang leider (noch) nicht um einen wissenschaftlicher Austausch im Sinne eines „Lernen voneinander“, der diesen Namen verdient. Vorbildlich in diesem Sinne war im Rahmen der Wuppertaler Veranstaltung der Vortrag von Prof. Johann Walter, einem bekennenden Vollgeld-Sympathisanten. Dennoch wurde in der Diskussion deutlich, dass die Vollgeldidee zu oft wie eine Monstranz vor Gläubigen hergetragen wird, der man entweder folgt (= „Freund“) oder nicht (= „Gegner“). Wohl gibt es sehr viele Vollgeldbefürworter, die anders agieren (auch in Wuppertal). An diese geht der Appell eines ergebnisoffenen Austauschs.

Literatur

Löhr D., Jenetzky, J. (1995): Neutrale Liquidität, Frankfurt a.M.

Löhr, D. (2012): The Euthanasia of the Rentier – a Way towards a Steady-State Economy?, in: Ecological Economics 84, S. 232-239.

Schulmeister, S. (2016): Das “Vollgeldsystem” – notwendige Reform oder gefährliches Allheilmittel? WIFO Working Papers 518, Wien.

Tinbergen, J., (1952): On the Theory of Economic Policy. North-Holland, Amsterdam, Netherlands.

Nun wachen auch die bayerischen Städte und Gemeinden auf: Ca. 200.000 Grundstücke werden im Freistaat offenbar gehortet; in Zeiten niedriger Zinsen wird das Geld in ungenutzte Grundstücke gesteckt, um so Wertsteigerungen zu generieren (s. hierzu den Beitrag von BR 24.de).

Was für den individuellen Grundstückseigentümer schön ist, entpuppt sich für die betreffenden Gemeinden als Belastung: Sie müssen mit hohem Einsatz von Steuermitteln immer mehr Fläche ausweichen und die Zersiedelung vorantreiben, um die Wohnbedürfnisse noch befriedigen zu können. So wird nun im bayerischen Gemeindetag die Wiedereinführung einer Baulandsteuer auf ungenutzte Grundstücke diskutiert (s. den Bericht vom 1.2.1017). Indessen: So etwas gab es schon einmal zu Beginn der 60er Jahre. Die Baulandsteuer wurde aus guten Gründen schnell wieder abgeschafft: Die Baulandsteuer ist streitbefangen, zumal oftmals nicht klar ist, wann genau ein Grundstück genutzt oder ungenutzt ist. Was ist z.B. mit einer Holzhütte (in dem ein armes altes Rentnerehepaar lebt)? Was mit einer Bauruine, die noch teilweise als Lagerschuppen genutzt wird? Generell soll ja nur die Nicht-Nutzung, nicht aber die ineffiziente Nutzung der Fläche steuerlich belastet werden. Auf ein geringfügig oder an nur wenigen Tagen genutztes bebautes Grundstück käme keine Sonderbelastung zu. Ein Nutzungsdruck kann so nur partiell entfaltet werden. Deswegen und weil wirtschaftliche Entscheidungen verzerrt werden, sind auch Ökonomen im Allgemeinen nicht gerade von der Baulandsteuer begeistert.Nicht von ungefähr wird die Baulandsteuer auch nicht von der Initiative “Grundsteuer: Zeitgemäß!” verfolgt.

All diese Probleme werden durch eine Bodenwertsteuer vermieden. Sie belastet alle Grundstücke entsprechend ihrer optimalen Verwendung, die sich im Bodenwert abbildet. Wer sein Grundstück suboptimal nutzen will, darf dies durchaus tun. Da er jedoch dieselben Leistungen von der Gemeinschaft erhält wie bei einer optimalen Verwendung, muss er jedoch auch dieselben Steuern zahlen. Wirtschaftliche Entscheidungen werden nicht verzerrt: Die Steuer ist unabhängig von seinen Handlungen immer dieselbe; der Grundstückseigentümer kann lediglich versuchen, durch eine optimale Nutzung des Grundstücks die Nettobelastung zu reduzieren. Streitereien bezüglich der Frage, ob und wann ein Grundstück genutzt ist, können nicht auftreten.

Im Blogartikel vom 16.2. berichteten wir über den offenbaren Unwillen der Regierungskoalition, die vom Bundesrat im Herbst 2016 beschlossenen Gesetzentwürfe zur Reform des Bewertungsgesetzes und des Grundgesetzes (als erste Stufe der Grundsteuerreform) im Bundestag behandeln zu lassen.

Wenn aber die Gesetzentwürfe bis Ende Juni nicht im Bundestag behandelt werden, verfallen sie. Dann wäre ein erneuter Bundesratsbeschluss nötig, um das Verfahren wieder aufleben zu lassen.

Die Situation wird nun vor dem Hintergrund der Tatsache brisant, dass das Bundesverfassungsgericht noch in diesem Jahr über die Einheitswerte als Bemessungsgrundlage für die Grundsteuer zu urteilen beabsichtigt (Verfassungsbeschwerden gegen Einheitswertbescheide und Grundsteuermessbescheide (1 BvR 639/11, 1 BvR 889/12)). Hierzu siehe die betreffende Übersicht für das Jahr 2017.

Wenn – was zu erwarten ist – das Bundesverfassungsgericht die gegenwärtige Bemessungsgrundlage für die Grundsteuer als verfassungswidrig verwirft, dürfte sie dem Gesetzgeber eine Zeitspanne von maximal drei Jahre zur Nachbesserung einräumen. Ist der Gesetzgeber hierzu nicht in der Lage, dürfte die Grundsteuer ausgesetzt werden und damit ein ähnliches Schicksal wie die Vermögensteuer erleiden. Damit ginge den ohnehin finanziell gebeutelten Kommunen eine der wichtigsten Einnahmequellen verloren.

Zwar könnten Länder und Bundesregierung das Gesetzgebungsverfahren auf Grundlage der existierenden Gesetzentwürfe schnell wieder auf den Weg zu bringen versuchen. Ob dies gelingt, ist allerdings v.a. wegen der Opposition Bayerns mehr als unsicher.

Doch selbst wenn es gelingt, würde man ca. 10 Jahre brauchen, um die neuen “Kostenwerte” als Bemessungsgrundlage für die Grundsteuer verfügbar zu machen – dies dürfte vom Bundesverfassungsgericht nicht toleriert werden. Als gangbarer Ausweg erscheint, dass zwar auf die vorhandenen Gesetzentwürfe zurückgegriffen wird, aber die Steuermesszahlen für die Gebäude einstweilen auf Null gesetzt werden. Vor allem die Gebäudebewertung ist nämlich für die lange Zeitspanne verantwortlich, die für die Neubewertung erforderlich ist. Die Bodenwerte liegen hingegen in Gestalt der von den Gutachterausschüssen vorhandenen Bodenrichtwerten grundsätzlich vor. Allerdings ist die Qualität in den verschiedenen Bundesländern sehr unterschiedlich, weswegen es einer bundesweiten Vereinheitlichung von Organisation und Arbeitsweise und einer besseren Ausstattung der Gutachterausschüsse bedarf.

In einer Pressemitteilung vom 15.2. veröffentlichte die sächsische Bundestagsabgeordnete Susanna Karawanskij (DIE LINKE), Sprecherin der Fraktion für Kommunalfinanzen, den aktuellen Stand der Grundsteuerreform, wie ihn das Bundesministerium der Finanzen im Ausschuss bekannt gab. Hiernach ist offenbar die durch den Bundesrat im September letzten Jahres initiierte Reform der Grundsteuer bis auf Weiteres auf Eis gelegt. Die Bundesregierung möchte anscheinend die Gesetzentwürfe nur bei einvernehmlicher Haltung des Bundesrates unterstützen – hier stimmten aber Bayern und Hamburg dagegen. Weder in der Plenar- noch Ausschussplanung sind daher die beiden vorliegenden Gesetzentwürfe aufgesetzt. Am Ende dieser Wahlperiode verfallen jedoch die nicht behandelten Gesetzentwürfe. Bislang übte das Bundesverfassungsgericht mit Blick auf die gemeinhin als verfassungswidrig angesehenen Einheitswerte (die auf den Jahren 1964 für den Westen bzw. 1935 für den Osten Deutschlands basieren) Zurückhaltung. Es ist nicht auszuschließen, dass das Gericht der Politik erst einmal die Chance zur Reform einräumen wollte, bevor ein Urteil verkündet wird. Trifft die Information in der Pressemitteilung zu, wird diese Chance offenbar von der Politik wieder einmal vertan; die Wahrscheinlichkeit, dass das Bundesverfassungsgericht nun mit einem Urteil aufwartet, dürfte damit eher größer geworden sein. Karawanskij: “Wenn das Bundesverfassungsgericht mit einem Urteil kommt und das gegenwärtige Gesetz mit den veralteten Einheitswerten für verfassungswidrig erklärt, droht bis zur Nachbesserung durch den Gesetzgeber eine Aussetzung der Grundsteuer.” In der Regel gibt das Bundesverfassungsgericht bei solchen Nachbesserungen dem Gesetzgeber zwar bis zu drei Jahren Zeit; der im Zuge der Bundesratsinitiative eingebrachte betreffende Gesetzentwurf (Reform des Bewertungsgesetzes) hätte allerdings zehn Jahre für die Implementierung benötigt – was eine unmittelbare Konsequenz der bislang genauso zwanghaft wie unnötiger Weise verfolgten Einbeziehung der Gebäude in die grundsteuerliche Bemessungsgrundlage ist. Mit einer Aussetzung der Grundsteuer würde eine der wichtigsten Einnahmequellen der ohnehin finanziell nicht weich gebetteten Kommunen versiegen. Die von der Initiative “Grundsteuer: Zeitgemäß!” propagierte bodenbezogene Grundsteuer könnte hingegen auf Grundlage der schon bestehenden Bodenrichtwerte kurzfristig umgesetzt werden.

Sandhausen liegt südlich von Heidelberg und hat einen bekannten Fußball-Club; der SV Sandhausen spielt erfolgreich in der 2. Liga.

Jetzt hat der OB im Gemeinderat einen Beschluss herbeigeführt, der die Parkplatznot bekämpfen soll, von dem er nach dem Bericht der Rhein-Neckar-Zeitung vom 8.2.2017 (download) selbst sagte, es sei einen Versuch wert, ungeachtet der Frage, ob das ein Renner werde oder Gelächter an den Stammtischen auslöse.

Eckhard Behrens

Ordnungspolitisches Denken an die Stammtische zu bringen, ist das Anliegen meines nachfolgenden Leserbriefes an die Rhein-Neckar-Zeitung.

“Die Hoftor-Subvention in Sandhausen wird die Stammtische nicht nur dort beschäftigen. Damit das vom Oberbürgermeister befürchtete Gelächter nicht ausbleibt, hier ein paar Argumente zur Beflügelung der Diskussion.

Die Anlieger einer Straße haben keinen Anspruch auf einen Parkplatz am Straßenrand. Das zeigt schon die gesetzliche Pflicht, bei der Errichtung eines Gebäudes Stellplätze für die Bewohner und Besucher nachzuweisen. Wenn der OB von Sandhausen Zweifel an der ordnungsgemäßen Nutzung hat, sollte er kontrollieren lassen. Die Straße gehört nicht den Anliegern, sondern der Gemeinde. Sie benutzen fremdes Eigentum, wenn sie auf der Straße parken. Wenn sie dafür Miete zahlen müssten, würden sie auf ihren Privatgrundstücken parken. Es ist politisch grundfalsch, die Straßenanlieger mit Subventionen für Hoftore von den Parkplätzen am Straßenrand wegzulocken. Da sollte die Gemeinde das Geld besser in den Taschen der Bürger lassen, also ihre Steuern senken.

Das Interesse der Anlieger ist abzuwägen gegen das Interesse von Besuchern, die nur kurzfristig parken wollen. Dafür hat die Stadt Heidelberg die gute Lösung gefunden, dass die Besucher zwei Stunden unentgeltlich parken dürfen. Die Anlieger müssen als Dauerparker eine Jahresgebühr zahlen. Man sollte auch bedenken, dass die Besucher die Straße entlang der Grundstückszufahrt nicht als Parkplatz nutzen können. Dieser Teil der Straße steht dem Anlieger aus nachbarrechtlichen Gründen unentgeltlich zur Verfügung, damit er sein Grundstück überhaupt erreichen kann. Eine darüber hinausgehende Bevorzugung der Anlieger durch Subventionen kann nicht im öffentlichen Interesse sein, denn sie haben geradezu die Pflicht, auf ihrem Grundstück zu parken. Schließlich überwiegt das Interesse der Gemeinde an freien Besucherparkplätzen eindeutig das Interesse der Anleger an zusätzlichen Parkplätzen im öffentlichen Raum.”

Dieser Leserbrief kann selbstverständlich nicht erschöpfend sein. Daher noch ein paar Ergänzungen:

Ein Auto benötigt zum Parken eine Grundfläche von ca. 10 qm. Die Bodenpreise sind örtlich sehr verschieden, in den Bereichen knapper Parkplätze aber immer hoch. Die Herstellung der Straße hat auch viel Geld gekostet; zu diesen Herstellungskosten mussten die Anlieger kräftig beitragen; auch daher die unentgeltliche Nutzung der Grundstückszufahrt. – Wer dauernd nur auf der Straße parkt (Laternengarage), müsste eigentlich eine Miete zahlen und zwar nicht zu knapp, wenn man die örtliche Bodenrente und die Abschreibungs- und Unterhaltungskosten für die Straße in Rechnung stellt (die Verzinsung der Herstellungskosten ist ja neuerdings glücklicherweise zu vernachlässigen). In Heidelberg kostet die im Leserbrief erwähnte Anwohnerparkplakette ganze 35 € im Jahr. Das deckt nur die Verwaltungskosten der Bewirtschaftung des öffentlichen Parkraums, nicht aber die Bereitstellungskosten. Man kann davon ausgehen, dass ein Privatauto im Jahresdurchschnitt täglich max. eine Stunde fährt, aber 23 Stunden parkt – meistens unter einer Laternengarage nahe der Haustür.

Die Autofeinde unter den Umweltschützern haben immer noch nicht die Forderung erhoben, für die Laternengaragen angemessene Mieten zu verlangen. Wenn zu den Fixkosten eines Autos außer der Abschreibung für die Anschaffungskosten und den jährlichen Kfz-Steuer- und Kfz-Versicherungskosten noch Stellplatzkosten hinzukämen, würden viele Halter, die wenig fahren, auf ein eigenes Fahrzeug verzichten und Autos mieten, wenn der ÖPNV die Mobilitätsbedürfnisse nicht ausreichend abdeckt. In Japan wird kein Auto für den Straßenverkehr zugelassen, für das kein Stellplatz ausreichender Größe (aha, daher sind viele japanische Autos so klein!) nachgewiesen werden kann. Umweltschutz ist so einfach, wenn man marktwirtschaftlich und bodenpolitisch zu denken gelernt hat.

* Eckhard Behrens (* 1937, wohnhaft in Heidelberg), Jurist und Volkswirt, ist u.a. Mitglied im Vorstand des Seminars für freiheitliche Ordnung in Bad Boll; er war langjähriger Vorsitzender des Landesfachausschusses für Bildung und Wissenschaft in Baden-Württemberg und stellvertretender Vorsitzender des Bundesfachausschusses in der FDP.

Schön wäre allerdings noch der Hinweis gewesen, dass es sich keineswegs um eine neue Sicht der Dinge handelt. In diesem Kontext fehlt auch der Hinweis auf Henry George. Diesbezüglich ist Deutschland eben noch eine Wüste.

Kürzlich hatte die Initiative „Grundsteuer: Zeitgemäß!“ ein Schreiben u.a. an die im Bundestag vertretenen Fraktionen versendet. Diese wurden aufgefordert, ihre bisherige Position zur Grundsteuerreform zu überdenken. Bislang besteht nämlich de facto eine „Mega-Koalition“ der Ignoranten: Denn über die Parteigrenzen hinweg und bis in die Opposition hinein wird die Bedeutung dieses Schlüsselthemas für den Einstieg in eine effizientere, effektivere und gerechtere Finanzverfassung bis jetzt nicht erkannt. Dem Verfasser liegt nun ein Antwortschreiben des Berichterstatters einer auch in der Bundesregierung vertretenen Volkspartei vor, die an die Initiative gerichtet ist. Zumal sich wie gesagt die im Bundestag vertretenen Parteien bei dieser zentralen Frage nicht wirklich unterscheiden, ist der Absender unerheblich. Es geht uns vielmehr um die Diskussion einiger im Antwortschreiben hervorgebrachter Argumente pro verbundene Grundsteuer (nachfolgend kursiv hervorgehoben), die sich immer wiederholen:

Besagter Berichterstatter hält die Sorge vor einer innovationshemmenden Wirkung der Grundsteuer für unbegründet. Steuern auf Immobilien, so die Begründung, gehören laut OECD zu den Steuern, die Wachstum und Investitionen grundsätzlich am wenigsten hemmen (OECD 2010, Tax Policy Reform and Economic Growth). Nach William Vickrey (einem Träger des Wirtschafts-Nobelpreises) stellt die verbundene Bemessungsgrundlage zwei Steuern in einer dar. Sie verbindet eine der besten und eine der schlechtesten Steuern, die wir haben („The property tax combines one of the best and one of the worst taxes we have” – W. Vickrey 2002). Die positiven Effekte, auf welche die OECD sich bezieht, rühren nicht von der Gebäudekomponente (Besteuerung des Faktors Kapital), sondern von der Bodenkomponente (Besteuerung des Faktors Boden) her. Die OECD-Ökonomen differenzieren an dieser Stelle nicht – und folgen damit einer unredlichen Argumentation des derzeitigen Mainstreams der Wirtschaftswissenschaften.

Eng verwandt hiermit ist ein weiteres Argument: Danach finanzieren die Kommunen mit der Grundsteuer jene Leistungen, die sie unentgeltlich erbringen, damit Grundstücke und Gebäude genutzt werden können (bspw. Stromleitungen, Straßen, Abwasser). Verursachergerecht kann die Steuer allerdings nur unter Einbezug der Gebäude erhoben werden, denn nur so wird die Grundsteuer jenen Bürgern und Betrieben angelastet, die die Leistungen der Kommune auch tatsächlich nutzen. Auf diese Weise – so der Vortrag des Berichterstatters – würde die Grundsteuer dem Äquivalenzprinzip gerecht. Gerade bei Stromleitungen, Straßen, Abwässer handelt es sich um Bereitstellungsleistungen, welche den Wert von Grund und Boden erhöhen. Es handelt sich zudem um natürliche Monopole, bei denen wohlfahrtsoptimale Grenzkostenpreise unterhalb der Vollkostenpreise liegen („Grenzkostenparadoxon“). Die optimale und verursachergerechte Bepreisung der Inanspruchnahme solcher Leistungen zu Grenzkosten lässt sich gerade und dann herstellen, wenn ihre Fixkosten über die Bodenrenten gedeckt werden – zumal die Bodeneigentümer von der bloßen Bereitstellung profitieren (Vickrey 2002, s. auch das Henry George-Theorem). Je konsequenter die – durch die Öffentlichkeit geschaffenen – Bodenrenten auch wieder über eine Bodensteuer der Öffentlichkeit zugeführt werden können, umso besser ist eine verursachergerechte Bepreisung öffentlicher Leistungen via Grenzkosten überhaupt erst möglich. Der Verbrauch von Gas, Wasser etc. wird am besten über grenzkostenorientierte Gebühren bepreist – die Gebäudekosten haben damit herzlich wenig zu tun. Die vorzugswürdige Grenzkostenbepreisung ist aber erst dann möglich, wenn der konkrete Nutzer nicht die Fixkosten der Infrastruktur tragen muss. Wird versucht, einen Teil der Fixkosten über die Gebäudekomponente abzudecken, so ist u.a. zu berücksichtigen, dass gerade über die Gebäudekomponente der Bemessungsgrundlage eine Abwälzung auf die Mieter möglich gemacht wird. Der Mieter finanziert dann letztlich über die Grundsteuer – zusätzlich zu seiner eigentlichen Miete – auch und gerade diejenigen Leistungen, welche den Boden des Grundeigentümers / Vermieters noch wertvoller machen. Letztlich kommt er so für die vollen Kosten der öffentlichen Leistungen auf. Der Unterschied zwischen Grenz- und Vollkosten, der so den Grundstückseigentümern unentgeltlich zufällt, liegt bei vielen infrastrukturgebundenen Leistungen bei 60 bis 90 Prozent der Gesamtkosten. Genauso treibt man die Menschen den Rechtspopulisten in die Arme.

Was im Übrigen das vom Berichterstatter bemühte Äquivalenzprinzip betrifft, so betritt er das Feld der „Steuergerechtigkeit“ – mit sehr wackligen Schritten: Eine reine Bodensteuer wäre danach ungerecht, denn sie würde dafür sorgen, dass ein Villenbesitzer genauso viel (oder wenig) Grundsteuer zahlen muss wie der Eigentümer eines kleinen Häuschens. Allerdings profitiert der Besitzer des kleinen Häuschens genauso von der Infrastruktur und den Vorteilen der Agglomeration wie derjenigen der Villa – aus dieser ziehen beide in derselben Weise einen Vorteil bezüglich ihres Bodenwertes. Weder der Eigentümer des kleinen Häuschens noch derjenigen der Villa geben aber der Gesellschaft eine adäquate Kompensation für ihre Vorteile zurück. Die Bodenwertsteuer hingegen trägt dazu bei, solche externen Effekte (die Bodenwerte werden durch externe Effekte „gemacht“!) zu internalisieren. Grundsätzlich ist es unmoralisch, ungerecht und im Übrigen auch ineffizient, wenn die Aneignung von Werten legalisiert wird, die von anderen Menschen geschaffen wurden. Genauso wenig wie das Strafrecht Kleindiebstahl als strafbewehrten Tatbestand ausnimmt, darf die Aneignung von öffentlichen Werten durch Private ausgeklammert werden – auch dann, wenn sie sich nur im Kleinen ereignet. Unrecht wird nicht dadurch zu Recht, dass es „demokratisiert“ wird. Hierdurch schafft man lediglich moralische Korruption (George 1885). Genau dies geschieht, wenn bei der Aneignung von Werten, die durch andere Leute (Private bzw. die Gemeinschaft) geschaffen wurden zweierlei Maßstäbe angelegt werden. Das Gerechtigkeitsverständnis, das vom Berichterstatter der betreffenden Fraktion bemüht wird, beinhaltet die Legitimität der privaten Aneignung öffentlich geschaffener Werte, und im Gegenzug die Legitimität der Sozialisierung privat geschaffener Werte. Zumindest meinem Gerechtigkeitsverständnis entspricht dies nicht. Allenfalls kann man über Übergangsregelungen diskutieren, nachdem falsche Leitbilder (etwa über “Eigentum” an sich oder das allein stehende Einfamilienhaus im Grünen) jahrzehntelang kolportiert wurden. Korrumpiert und in seiner Bedeutung verzerrt wird durch die betreffende Argumentation im Übrigen auch der Rechtfertigungsgrund „Äquivalenz“. Diese wird gerade durch die Besteuerung derjenigen Werte hergestellt, welche die Gemeinschaft – und nicht der Bodeneigentümer – geschaffen hat. Und dies kann nur die Bodenwertsteuer, nicht aber die verbundene Grundsteuer (diese belastet v.a. die Werte, die der Hauseigentümer erstellt hat). Der Berichterstatter ist offensichtlich so in der (Fehl-) Interpretation der Grundsteuer als Sondervermögensteuer gefangen, dass er die besagte Perspektive nicht einnehmen kann.

Damit befinden wir uns schon mitten in der Gerechtigkeitsdiskussion. Der betreffende Berichterstatter hebt hervor, dass bei der Grundsteuerreform nicht nur auf wirtschaftliche Effizienz geschaut werden dürfe, sondern auch auf Gerechtigkeit. Der „Trade-off“ zwischen diesen beiden Werten stellt jedoch ein scheinbarer Gegensatz dar. Wenn jemand ein „kleines Haus“ auf einem Filetgrundstück errichtet hat, mag er „income poor“ sein, aber er ist „asset rich“. Zudem verhindert er eine volkswirtschaftlich effiziente Nutzung, was am Ende zu Lasten der Gesellschaft geht. Es müssen (zu Lasten der Natur) neue Baugebiete ausgewiesen werden, die Ausstattung mit Infrastruktur geht zu Lasten des Steuerzahlers, die Folgeprobleme (Versorgung alter Menschen oder von Alleinerziehenden mit Kindern) in Streusiedlungen sind dann ebenfalls ein Problem der Gesellschaft. Wenn die Bodenwertsteuer also einen Druck ausübt, dass der betreffende Hauseigentümer sein Grundstück zu Geld macht und einen „besseren Wirt“ in effizienter Weise über das Grundstück verfügen lässt, ist dies sowohl effizient wie „gerecht“.

In diesem Kontext wurde noch hervorgebracht, dass auch brachliegende Grundstücke in teuren Innenstadtlagen aufgrund der seit 1964 bzw. 1935 massiv gestiegenen Preise höher besteuert würden, so dass niemand vom Bauen abgehalten wird. Dem Berichterstatter entgeht, dass in der modernen Immobilienökonomie Grund und Boden mittlerweile als eine sog. „Realoption“ angesehen wird (z.B. Geltner et al., 2007). Der Wert dieser Option geht allerdings verloren, wenn das Grundstück bebaut wird. Damit eine Bebauung stattfindet, muss ihr Wert den Verlust des Optionswertes durch die Bebauung mindestens ausgleichen. Eine Grundsteuer, die schwerpunktmäßig auf dem Gebäude lastet, belastet jedoch die Gebäuderendite und macht so die Bebauung relativ unattraktiver. Die Folge ist eine Verknappung von Wohnraum (welche auch die Überwälzung der Grundsteuer auf den Mieter erleichtert). Auch dies ist weder effizient noch effektiv und erst recht nicht sozial.

Damit aber noch nicht genug mit der „Voodoo-Ökonomie“. Der Berichterstatter behauptet weiter, dass durch die Reform Eigentümer in solchen Lagen, die sich unterdurchschnittlich entwickelt haben, entlastet würden– mit ebenfalls entsprechend positiven Effekten auf die Mieten. Eine strukturelle Belastungsverschiebung zu Lasten insbesondere des Mietwohnungsbaus sei im Reformmodell der Länder jedenfalls nicht angelegt. Offenbar ignoriert der Berichterstatter Untersuchungsergebnisse, wie sie u.a. vom Verfasser im Betriebsberater 35/2016 dargelegt wurden. Gerade Lagen, die sich weniger gut entwickelt haben, werden aufgrund der Gebäudekomponente relativ stärker belastet. Und weil die Überwälzung der Miete über die (angebotselastische) Gebäudekomponente, und eben nicht über die (angebotsunelastische) Bodenkomponente geschieht, kommt es auch und gerade hier zu einer Überwälzung auf die Mieter. Doch auch der Unterschied zwischen Steuertraglast und Steuerzahllast scheint dem Berichterstatter fremd zu sein.

Schließlich sei noch auf die Zeitkomponente verwiesen, welche der Berichterstatter aufführt. Es gelte zu handeln, damit nicht einer der wichtigsten Einnahmequellen für die Kommunen wegfällt. Aber: Die neuen „Kostenwerte“ sollen erst in rd. 10 Jahren zur Verfügung stehen. Wenn – wie erwartet – das Bundesverfassungsgericht die derzeitigen Einheitswerte als nicht verfassungsgemäß beurteilt, wird es wohl kaum einen Übergangszeitraum von 10 Jahren zur Nach“besserung“ (auf ein wahrscheinlich abermals verfassungswidriges Bewertungssystem!) einräumen. Zu diesem Problem s. den Beitrag im INSM Ökonomenblog “Bundesratsinitiative zur Grundsteuerreform: Ein Weg aus der Sackgasse”.

Es bleibt zu hoffen, dass die im Bundestag vertretenen Parteien ihre Auffassung zum aktuellen Gesetzentwurf noch einmal überdenken.

Literatur:

D.M. Geltner, N. G. Miller, J. Clayton und P.Eichholtz, P. (2007): Commercial Real Estate. Cengage Learning: Mason OH, USA.

H. George (1885): Fortschritt und Armuth, ca. 1885.

Gegenstand war die kritische Auseinandersetzung von Dirk Löhr mit der Gemeinwohl-Ökonomie. Organisiert und freundlicherweise moderiert wurde die Debatte von den StudentInnen des Kurses Sustainability Change.

Ich nehme die Veranstaltung gerne zum Anlass, diese konstruktive und lebendige Debatte weiterzuführen und beziehe mich auf den Verlauf unseres Gesprächs und auf die Argumente von Dirk Löhr in früheren Beiträgen zu diesem Blog.

Die Gemeinwohl-Ökonomie ist ein junges Pflänzchen, ‘work in progress’ bzw. ‘work for progress’, daher sind klärende Auseinandersetzungen sehr wertvoll.

Aussensteuerung versus Innensteuerung

Löhr reklamiert als Grundposition den Vorzug der “Aussensteuerung gegenüber der Innensteuerung”. Damit meint er, dass der Steuerung des ordnungspolitischen Rahmens der Vorzug zu geben sei gegenüber dem Ansatz an den Entscheidungen in Unternehmen. “Die GWÖ setzt also nicht am ordnungspolitischen Rahmen an; vielmehr geht es ihr um die ethische Bewertung des unternehmerischen Handelns.” (Dirk Löhr, Blogeintrag 24.10.2014) Dirk Löhr möchte eine grundsätzlichere, prinzipiellere Lösung, um alle Wirtschaftsteilnehmer zu erreichen. “Marktwirtschaft muss in Regeln münden, welche das eigennützige Verhalten der Akteure mit dem Gemeinwohl zusammenfallen lässt. Dann braucht man weder ethische Appelle an die Unternehmensführung noch die Allgemeinverbindlicherklärung eines bestimmten Werterahmens für die Unternehmensführung. Ein Lump als Unternehmer muss aus Eigeninteresse genauso zu einem wie auch immer definierten Gemeinwohl beitragen wie ein Heiliger.” (ebd.)

Mit diesem Anliegen stimmt auch die GWÖ überein. Die Schwierigkeit sieht sie in der politischen Umsetzung des Anliegens. Denn wenn es um wirtschaftliches Handeln geht, sind die Lumpen (man lese: WirtschaftsteilnehmerInnen, die zulasten von gesellschaftlichen und ökologischen Systemen vorwiegend die eigenen Interessen verfolgen) in der Mehrzahl.

Die politischen Hindernisse erkennt auch Löhr: “Warum bringt unsere `Demokratie` die richtigen Preise aber nicht über einen entsprechenden Ordnungsrahmen zu Wege? … Ein wichtiger Grund liegt im politischen Unwillen, der dem Einfluss starker Interessengruppen geschuldet ist. Diese suchen nach `ökonomischen Renten` und nehmen den Staat für ihre Interessen „gefangen“”. (Blogeintrag 8.9.14)

Frage: Wenn der Staat im Griff der Interessengruppen ist und wenn die Interessengruppen hauptsächlich ihre wirtschaftlichen Privilegien verteidigen, wer soll dann die gewünschte Veränderung erreichen? Antwort: Die Einsichtigen und die Willigen. Die GWÖ wendet sich an die einsichtiggen UnternehmerInnen im Stile einer Graswurzelbewegung. Sie bietet einen Denk- und Handlungsrahmen, der von allen Wirtschaftsorganisationen benutzt werden kann. Das tun bereits ca. 2.000 Unternehmen, davon haben ca. 400 eine GW-Bilanz auditieren lassen.

Die Anwendung der GWÖ Bilanzierung setzt eine anfängliche Offenheit für Veränderung voraus und wirkt als Brücke, das wirtschaftliche Handeln mehr und mehr am Gemeinwohl auszurichten. Wenn die GWÖ mehrere tausend Unternehmer erreicht hat, wird sie zu einer gesellschaftlichen und politischen Kraft. Als solche ist sie heute schon sichtbar, aber mehr in homöopathischer Wirkung.

Kampf der Kulturen: unterschiedliche Haltungen zu Mitmenschen und Natur

Die politischen Kräfteverhältnisse können vereinfacht als “Kampf der Kulturen” begriffen werden. Auf der einen Seite stehen die reichsten zehn Prozent der Bevölkerung, denen ein überwiegender Teil des Vermögens in Deutschland gehört und die vorwiegend ihre eigenen wirtschaftlichen Interessen verfolgen, zulasten von Mensch, Gesellschaft und Natur. Zu denen gesellen sich die Bürger, die Globalisierungs-geschädigt sind, deren Lebensverhältnisse in den letzten Jahrzehnten stagniert haben. Sie sind ideologisch vereint im Bestreben, die tradierten, konservativen Machtverhältnisse beizubehalten und die Umweltzerstörung zu ignorieren. Die ersteren, weil sie davon profitieren, die letzteren, weil sie glauben und hoffen, durch eine Rückkehr zu alten Zeiten ihre Position wieder verbessern zu können. Vordergründig findet das einen politischen Ausdruck in rechts-populistsichen Bewegungen a la Trump und Le Pen, die vorgeben, gegen die ‘Eliten’ zu kämpfen, aber, so kann vermutet werden, mit Hilfe und zum Nutzen dieser alten Eliten regieren werden (Trump ist gegenwärtig dabei, diese These zu beweisen).

Auf der anderen Seite stehen die Bürger, die die Umweltzerstörung erkennen und sie als bedrohliche Entwicklung einschätzen, die durch die ressourcen-verschwenderische Wirtschaftsweise entstanden ist. Deshalb sind diese Teile der Bürgergesellschaft bereit, die Wirtschaftweise zu verändern. Sie suchen nach neuen Wegen mit der Umweltbewegung und dem Paradigma der Nachhaltigkeit. Sie appelieren an die gesellschaftliche Verantwortung der Unternehmen und der VerbraucherInnen. Die GWÖ ist ein Teil dieser Bewegung und richtet sich vor allem an Unternehmen. Sie bietet einen Orientierungsrahmen, in dem die Wirtschaft an humanistischen Werten gemessen wird, die in den meisten demokratischen Verfassungen verankert sind. Die GWÖ strebt einen gesellschaftlichen Diskurs an, der durch eine breite Beteiligung von Bürgern und Unternehmen über die Beschreibung des gemeinwohlorientierten Wirtschaftens zur Verbreitung einer menschen- und naturfreundlichen Wirtschaftsweise führt.

Das Denken von Dirk Löhr ordne ich ebenfalls auf der fortschrittlichen Seite dieser kulturellen und politischen Auseinandersetzung ein. In seiner Werteperpektive ist er vor allem vom Wert “Soziale Gerechtigkeit” motiviert. “Von einem ordnungspolitischen Standpunkt aus kann man die Fehlleistungen der heutigen Institutionen auf folgenden Nenner bringen: Sie tragen zumeist zu einer Entkopplung zwischen Nutzen und Kosten bei. Dementsprechend lautet die Panazee hiergegen: Wer den Nutzen hat, … muss auch die Kosten und Risiken tragen.” (Blogeintrag vom 24.10.14) Dies kann nach Löhr “am einfachsten erreicht werden, indem die Preise die wirklichen sozialen und ökologischen Kosten wiedergeben.” (ebd.)

Allein, dazu ist die gesetzeskräftige Einführung des Ordnungsrahmens erforderlich, und das ist angesichts der politisch-gesellschaftlichen Kräfte- und Bewusstseinsverhältnisse auf absehbare Zeit nicht zu erwarten. Dirk Löhr scheint mit seiner Logik in der mangelnden politischen Umsetzbarkeit gefangen zu sein.

Meines Erachtens sind Graswurzelbewegungen, die eine ‘Koalition der Willigen’ in der gesellschaftlichen Auseinandersetzung in Gang setzen, der Weg vorwärts. Das soll und muss unterstützt werden durch Veränderungen im politischen Überbau, parlamentarische Mehrheiten und gesetzliche Regelungen. Die ursprünglich bewegende Kraft sind jedoch die BürgerInnen und – im Zielgebiet der GWÖ – die UnternehmensinhaberInnen an der Basis der Gesellschaft, die aus persönlicher Einsicht und Überzeugung ihre Möglichkeiten zur Veränderung nutzen.

In der Diskussion am 9.12. spielten drei Argumente eine wichtige Rolle, daher möchte ich dazu noch Stellung nehmen:

Zuteilung der Ressourcen auf Basis der Gesinnung: Löhr findet es falsch, das die GWÖ an der ethischen Ausrichtung des Unternehmens ansetzt, diese bewertet und daran Rechtsfolgen knüpfen möchte.

“Adam Smith wollte eine Allokation über den Preis; die Marktwirtschaft sollte eigentlich gesinnungsneutral sein. Spätestens seit Pigou wissen wir, dass der Preis in einer Marktwirtschaft auch die Schäden abbilden sollte, die ein Produzent den Mitmenschen und der Gesellschaft zufügt. Erst dann kann die Allokation der Ressourcen zuverlässig über den Markt stattfinden – unabhängig von der (über Gemeinwohlberichte) zur Schau getragenen Gesinnung. Der Markt an sich ist natürlich ein soziales Konstrukt. Und nur dann, wenn in diesem Konstrukt die Externalisierung von Umwelt- oder Sozialkosten nicht zugelassen wird, ist eine effektive und effiziente Allokation ausschließlich anhand des Preises möglich – als des eines einzigen Bewertungskriteriums. Ein genialer Mechanismus, den die Gemeinwohlökonomie aber verzweifelt torpediert. Erfüllt der Preis die genannten Voraussetzungen, braucht man aber keinen Gemeinwohlbericht.” (Blogeintrag 8.9.14)

Die Preise sagen gegenwärtig nicht die ökologische und soziale Wahrheit, das weiß Löhr. Dieser geniale Mechanismus wird also zum Einen nicht von der GWÖ torpediert, sondern von den im neo-liberalen Geiste handelnden Unternehmen. Sie externalisieren einen Großteil der Kosten und sorgen für Gesetze, die das stabilisieren.

Zum Zweiten ist damit klar, dass GWÖ-Bilanzen mindestens solange nützlich sind, wie die Preise nicht die Wahrheit sagen.

Zum Dritten – und ist der fundamentale Einwand – ist die Annahme, dass Ressourcen nicht auf Basis der Gesinnung zugeteilt werden, unrealistisch und falsch. Das zeigt schon der Gang zum Bäcker. Bio-Bäcker oder Kamps? Erneuerbare Energie oder Fossil-Strom? Jeder Kauf ist auch ein politischer Akt, dem mal mehr und mal weniger bewusst eine Gesinnung zugrunde liegt. Nur in der konventionellen Wirtschaft, in der mehrheitlich nach Kostenvorteilen entschieden wird, scheint es so, als sei das frei von Gesinnung. Dies ist eine nützliche Ideologie der Freien Marktwirtschaft, die Umweltschäden in den Bereich der zwar unerwünschten, aber für den Geschäftserfolg unerheblichen Nebenwirkungen verweist.

Statt von gesinnungsfreiem wirtschaftlichen Handeln zu reden, müssen fortschrittliche Kräfte die Gesinnung der Unternehmen in der Freien Marktwirtschaft aufzeigen. Die Regeln der Freien Marktwirtschaft begünstigen Produzenten und Verbraucher, die sich um Menschenrechte, Arbeitsbedingungen, ökologische Schäden nicht kümmern, weil das ihnen Kosten- und damit Preisvorteile ermöglicht.

Deshalb wirbt die GWÖ dafür, die Spielregeln der Marktwirtschaft an ethischen Werten und Massstäben zu orientieren. Nur dann wird auch der “Lump als Unternehmer … aus Eigeninteresse genauso zu einem wie auch immer definierten Gemeinwohl beitragen wie ein Heiliger.” (Blogeintrag 24.10.14)

GWÖ und Preise: Sprechen die Preise die Wahrheit, braucht man keine GWÖ, so Dirk Löhr in seinem Redebeitrag am 9.12.16. Da wir weit davon entfernt sind, eine gesetzliche Basis zu schaffen, die auf breiter Front die Externalisierungen zurücknehmen könnte, ist der Graswurzel-Ansatz der GWÖ eine Kraft, die Gutes will und Gutes schafft.

GWÖ und Marktwirtschaft: Löhr meint, “Wir leben nicht in einer Marktwirtschaft, wie uns mancher Einfalts-Liberaler einreden mag, sondern in einer Privilegienwirtschaft.” (24.10.14) In seiner Sichtweise verzerren Privilegien die Preise, weil sie auf Machtpositionen zurückzuführen sind. Er fordert die radikale Abschaffung aller Privilegien.

Löhr leistet sich hier zwei blinde Flecken: In der gegenwärtigen Marktwirtschaft genießen alle Unternehmen Privilegien, insofern sie die Natur und menschliche Gesellschaften ausnutzen und beschädigen. Die Preise tragen dem nicht Rechnung. Das reflektiert er hier nicht (an anderer Stelle schon). Weiterhin setzt er offenbar die Forderung der GWÖ nach Rechtfolgen aus der Gemeinwohl-Bilanzierung (Steuervorteile u.a.) mit Privilegien gleich. “Nach dem liberalen Konzept sollte eine Marktwirtschaft eigentlich frei von Privilegien sein. In der Gemeinwohlökonomie werden Privilegien statt dessen ausdrücklich zugestanden. Sie werden aber nicht etwa an den besten Wirt vergeben, sondern an denjenigen mit der zur Schau getragenen aufrechten Gesinnung.” (8.9.2014)

Diese Betrachtung ist insoweit verständlich, als damit tatsächlich ein Preisvorteils-Mechanismus geschaffen würde. Allerdings, dieser Mechanismus soll Nachteile ausgleichen, die bei GWÖ-orientierten Unternehmen entstehen, wenn sie in individueller Verantwortung die Externalisierung von ökologischen und sozialen Schäden zurücknehmen. Insoweit schlägt die GWÖ damit einen Mechanismus vor, der die Privilegien der ressourcen-verschwenderischen Unternehmen abbauen soll. Das ist eigentlich in vollem Einklang mit der Argumentationskette von Dirk Löhr.

Ausserdem sei angemerkt, dass die GWÖ-bilanzierenden Unternehmen sich selbstverständlich im Wettbewerb der gegenwärtigen Freien Marktwirtschaft bewegen und bewähren. Sie verwirklichen dabei eine Gesinnung, die ökologische und soziale Werte in der Wertschöpfungskette in den finanziellen Kreislauf einführt und auch Verbrauchern die Möglichkeit gibt, höherwertige Produkte zu wählen und mit diesem Kaufentscheid eine natur- und menschenfreundliche Gesinnung auszudrücken.

Nachbemerkung:

Auf Nachfragen in der Diskussion am 9.12.16 hat Dirk Löhr beispielhaft präzisiert, wie seine Vorstellung einer Reform der Wirtschaft umgesetzt werden könnte.

Er nannte Maßnahmen, wie Lobbyismus unterbinden, eine Grundsteuerreform, die Einführung einer persönlichen Haftung für Manager. Diese Maßnahmen unterstützt auch die GWÖ, weil sie zum Abbau wirtschaftlicher Macht beitragen.

Eine liberale Wettbewerbsordnung, die wirtschaftliche Macht abbaut und verhindert, das durch Preis-Privilegien die Beschädigung von ökologischen und gesellschaftlichen Systemen unterstützt wird, ist auch nach Auffassung der GWÖ eine der wesentlichen Voraussetzungen für die Gemeinwohl-Orientierung der gesamten Wirtschaft.