wie die Hannoversche Allgemeine Zeitung vom 4. Februar berichtet (“Neue Steueranreize sollen Wohnungsbau in Fahrt bringen”, von A. Scheuermann), plant die Bundesregierung eine neue steuerliche Förderung zur Ankurbelung des Wohnungsneubaus. Es geht um eine Sonderabschreibung. Die Baumaßnahmen müssen bis Ende 2018 beginnen, damit diese in Anspruch genommen werden kann. Maßgebend ist das Datum des Bauantrages. Die Sonderabschreibung soll 10 Prozent jeweils im Jahr der Anschaffung beziehungsweise Herstellung und im Folgejahr sowie 9 Prozent im dritten Jahr betragen. Insgesamt können also zusätzlich zur normalen Abschreibung von 2 Prozent jährlich in den ersten drei Jahren 29 Prozent der Baukosten steuerlich abgeschrieben werden. Die Sonderabschreibung gilt nur zeitlich befristet. Letztmalig ist sie im Jahr 2022 möglich. Das Gesetz muss allerdings erst vom Parlament verabschiedet werden. Was sich zunächst gut anhört und natürlich von den Verbänden der Immobilienwirtschaft beklatscht wird, kann sich aber bei näherem Hinsehen als ein Schuss ins eigene Knie herausstellen. Woran die Förderung nämlich nichts ändert, ist die Knappheit der zur Verfügung stehenden Flächen – v.a. in den Agglomerationen, wo die Wohnungen gebraucht werden. Ganz im Gegenteil wird die Situation hier noch verschärft. Man versetze sich in die Situation eines potentiellen Investors. Dessen Zahlungsbereitschaft für Grundstücke richtet sich nach dem Residualwert, also der Differenz zwischen den (abdiskontierten) Einnahmen sowie den Kosten (incl. kalkulatorischen Gewinn). Schäubles Förderung erhöht dessen Einnahmen bzw. senkt seine Kosten – das Resultat sind höhere “Bieterrente”n und damit höhere Grundstückspreise.

Und die Rechnung geht wie üblich an den Steuerzahler: Laut Finanzministerium entgehen nämlich Bund, Ländern und Gemeinden durch die anvisierten Maßnahmen bis 2020 insgesamt 2,15 Milliarden Euro Steuereinnahmen. Genau dieses Geld heizt die Grundstückspreise weiter an; und das Loch muss v.a. durch die Lohn- und Umsatzsteuerzahler gefüllt werden – nach dem Motto: Das Kleinvieh soll den Mist machen.

Das Ziel der Regierung, die sog. “Baukosten” auf 3.000 Euro pro Quadratmeter zu beschränken, dürfte so ziemlich sicher verfehlt werden – zumal regionale und auch zeitliche Unterschiede in den “Baukosten” eben am aller wenigsten aufgrund von Preisunterschieden zwischen Ziegeln, Stahlträgern und Mörtel zustande kommen. Wenn diese in Mainz zu teuer sind, holt sie ein Investor eben aus dem ländlichen Birkenfeld. Die Unterschiede in den sog. “Baukosten” resultieren eben weniger aus dem eigentlichen Bau, werden v.a. durch Unterschiede in den Grundstückspreisen bewirkt. Und diese werden dank Schäuble & Co. weiter angeheizt.

Aus der Sache würde ein Schuh, wenn man die Zahlungsströme genau umdrehen würde: Eine höhere Grundsteuer, aber bitte auf den Bodenwert. Wir haben dieses Thema wieder und wieder in diesem Blog behandelt und dabei auf die Initiative “Grundsteuer: Zeitgemäß!” verwiesen. Hierdurch könnte ein Nutzungsdruck für Grundstückseigentümer erzeugt werden, ihre Flächen einer effizienteren Nutzung zuzuführen, z.B. auf dem Weg der Nachverdichtung. Ein höherer Nutzungsdruck heißt zudem ein höheres Grundstücksangebot, und das drückt auf die Grundstückspreise. Und das eingenommene Geld könnten die Kommunen z.B. für sozialen Wohnbau nutzen.

Im Raumordnungsprogramm ist Hannover nun als “waldarmer Naturraum” eingestuft. Konsequenz: Anstatt bislang 35 Meter, soll der Abstand von Siedlungs- zu Waldflächen nunmehr 100 Meter betragen. Dies beschneidet jedoch die Möglichkeiten für den Ausweis neuer Siedlungsflächen, die aufgrund des Siedlungsdrucks dringend benötigt werden.

Neubaugebiet (eigenes Foto)

Können keine neuen Baugebiete ausgewiesen werden, drohen höhere Mieten – das Wohnen wird auch in Hannover zunehmend unbezahlbar. S. hierzu den Artikel von Conrad von Meding aus der Hannoverschen Allgemeinen Zeitung vom 16.12.2015:

Man kann es nicht oft genug wiederholen: Der Konflikt zwischen ökologischen und sozialen Zielen könnte entschärft werden, wenn die bestehenden Siedlungsflächen besser genutzt würden. Einen Druck auf un- und untergenutzte Flächen könnte eine bodenwertbezogene Grundsteuer entfalten – im Gegensatz zur heutigen Grundsteuer B und auch im Gegensatz zu den Modellen, die derzeit von den Länderfinanzministern diskutiert werden. Man kann nur hoffen, dass die Länderfinanzminister endlich die betreffenden Forderungen der Initiative “Grundsteuer: Zeitgemäß!” aufgreifen.

Wohnraum wird knapper und knapper. V.a. in den Ballungsgebieten ist das zu spüren – die Flüchtlingsströme verschärfen das Problem noch. Andererseits existieren in vielen Innenstädten Baulücken, Gewerbebrachen oder es stehen Gebäude leer – oftmals wird der Raum über Jahre oder gar Jahrzehnte ungenutzt gelassen und dem Markt vorenthalten.

Die gegenwärtige Grundsteuer leistet keinen Anreiz, solche Grundstücke zu mobilisieren. Ebensowenig wird Druck ausgeübt, auf ungenutzten oder untergenutzten Grundstücken zu investieren. Da das Gebäude mit in die Bemessungsgrundlage aufgenommen wird, bestraft man sogar die effiziente Nutzung der Fläche. Im Zuge der anstehenden Grundsteuerreform kreisen die Reformvorschläge der Finanzminister jedoch derzeit nur um “verbundene Bemessungsgrundlagen” (also Grund und Boden plus Gebäude). Unter diesem Vorzeichen ist keine Änderung der bestehenden Fehlanreize zu erwarten.

Mieterbund und NABU fordern daher bei den Finanzministern ein Umdenken. Sie propagieren eine Grundsteuer, die den Wert des Bodens (Grundstücks) zum Maßstab macht. Das Zurückhalten von Immobilien und ihre ineffiziente Nutzung muss teurer werden. So könnte ein Nutzungsdruck entfaltet und Bewegung in den Grundstücksmarkt gebracht werden. Es entstünde ein breitenwirksamer Investitionsanreiz, der zur Deckung des hohen Bedarfs an neuem Wohnraum beitragen könnte.

Die gemeinsame Presseerklärung der Präsidenten von Mieterbund und NABU Dr. Rips und Tschimpke kann hier heruntergeladen werden:

Der NABU ist Erstunterzeichner, der Mieterbund Unterstützer der Initiative “Grundsteuer: Zeitgemäß!” (bitte klicken). Auf der Website der Initiative sind noch viele weitere Argumente dargestellt, die für eine bodenbezogene Grundsteuer sprechen.

Für die einen stellt sie einen unzulässigen Eingriff in die Eigentumsrechte dar und sollte daher am besten ersatzlos abgeschafft werden. Für die anderen ist sie das Mittel der Wahl für die Finanzierung der öffentlichen Hand: Die Grundsteuer. Sie stellt eine der ältesten Abgaben dar, und gleichzeitig eine der am wenigsten verstandenen und am meisten unterschätzten – zumindest hierzulande.

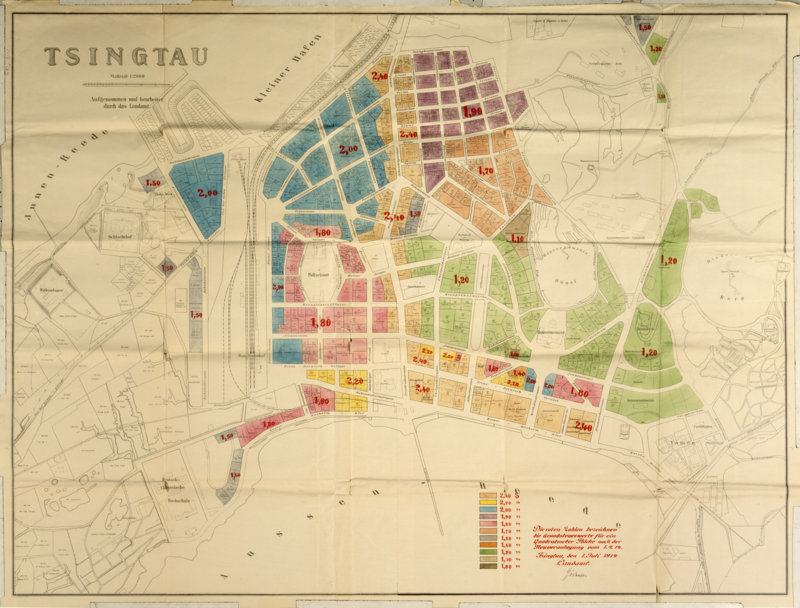

Bodenwertzonen in der deutschen Kolonie Qingdao (Karte zur Verfügung gestellt von Prof. Dr. W. Matzat)

S. hierzu den am 25.10.2015 erschienenen Artikel in Telepolis:

Die Grundsteuer wurde bereits erfolgreich vor mehr als 100 Jahren in der deutschen Kolonie Qingdao in China zur Bekämpfung der Bodenspekulation und zur Erzielung von Steuereinnahmen eingesetzt (s. die obige Bodenwertkarte von Qingdao). Die heutige Diskussion der Länderfinanzminister um eine Reform der Grundsteuer hinkt dem Stand vor über hundert Jahren deutlich hinterher.

Teilnehmer waren neben den Verfassern der Studie Dr. Ralph Henger und Dr. Thilo Schäfer (beide IW Köln) auch Jürgen Lübbers (Bürgermeister der Samtgemeinde Barnstorf) sowie Olaf Tschimpke (Präsident des NABU) aus den Reihen der Erstunterzeichner des Aufrufs “Grundsteuer: Zeitgemäß!“.

Aus dem Gespräch, dessen Inhalt auf der WebSite IW Köln zusammen mit ergänzenden Materialien ausführlich dargestellt ist:

“Den deutschen Kommunen liefert die Grundsteuer 15 Prozent ihrer Einnahmen. Doch die Steuer fußt in ihrer jetzigen Form auf veralteten Daten und ist investitionsfeindlich: Die Bewertung der Grundstücke geht in Westdeutschland auf 1964 zurück, in Ostdeutschland sogar auf 1935. Zudem hat der Wert des Gebäudes Einfluss auf die Höhe der Steuer, wodurch jede Investition ins Gebäude zu einer steuerlichen Mehrbelastung führt. Im Umkehrschluss bedeutet das außerdem, dass besonders wenig Grundsteuer für unbebaute Grundstücke fällig wird – selbst in Stadtzentren. ‘Es gibt kaum Anreize, Brachflächen zu bebauen, Baulücken zu schließen oder ein Grundstück möglichst effizient zu nutzen’, fasst IW-Immobilienexperte Ralph Henger zusammen.

Die meisten Reformvorschläge, zeigt die IW-Studie, werden daran wenig ändern, was die Zersiedelung von Städten und Gemeinden weiter fördert. Anders bei einer Bodensteuer, die das IW Köln bevorzugt. Bei dieser lägen die Kosten für ein unbebautes Grundstück etwa sechsmal so hoch wie bislang. Für Grundstücke mit Einfamilienhäusern würde die Grundsteuer bundesweit ungefähr gleich hoch bleiben, in den Großstädten mit teuren Wohnlagen allerdings um gut 200 Euro auf 770 Euro pro Jahr zulegen. Klarer Gewinner der Reform, die nur noch den Boden zur Bewertungsgrundlage macht, wären die Bewohner von Wohnungen in Mehrfamilienhäusern. Sie würden in Großstädten fast 80 Euro, im bundesweiten Durchschnitt 60 Euro pro Jahr sparen. Und das Reformmodell hätte noch weitere Vorteile, erklärt Henger: ‘Mittlerweile ist durch die nahezu flächendeckend vorliegenden Bodenrichtwerte klar, wie viel der Boden wert ist. Eine Bodensteuer wäre also kein bürokratischer Kraftakt, sondern eine Steuervereinfachung.'”

Im Blogbeitrag vom 26. August (FINANZAUSGLEICH – QUOD LICET IOVI, NON LICET BOVI) wurde die Belastung beschrieben, die gerade kreisfreie Städte und Stadtstaaten mit ihren zentralörtlichen Funktionen zu tragen haben.

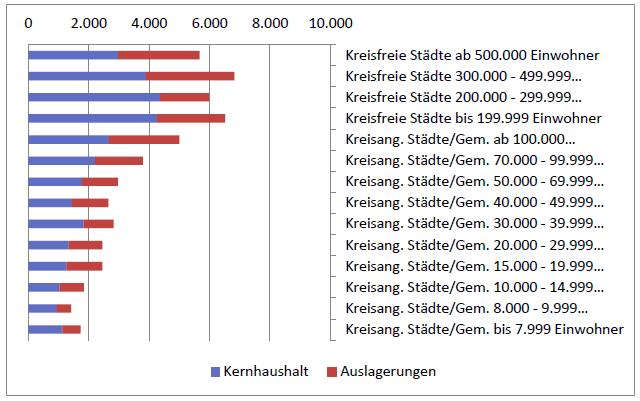

Hiermit sind hohe Infrastruktur-Fixkosten verbunden, die aber derzeit zu einem erheblichen Teil als externe Effekte („Spillovers“) v.a. den Kommunen im „Speckgürtel“ der großen Städte zugutekommen. Die Stadtstaaten und kreisfreien Städte haben zwar einen entsprechend hohen Fixkostenapparat aus den zentralörtlichen Einrichtungen am Bein, können diesen aber nicht angemessen finanzieren. Leistungsangebot und Finanzausstattung sind entkoppelt. Die Folge ist eine entsprechend hohe Verschuldung. Abbildung 1 illustriert exemplarisch die pro-Kopf-Verschuldung der Kommunen in Nordrhein-Westfalen, gereiht nach Gemeindegrößenklassen:

In unserem o.a. Blogbeitrag haben wir ebenfalls dargestellt, dass eine – allerdings oft unpopuläre Option – die Eingemeindung von „Speckgürtel-Kommunen“ sein kann. Den eigentlichen Schlüssel zur Lösung der Verschuldungsproblematik für Zentrale Orte liefert jedoch das Henry George-Theorem (z.B. Arnott / Stiglitz 1979). Hiernach schafft das kommunale Leistungsangebot (v.a. die öffentliche Infrastruktur) überhaupt erst die Bodenrenten – die Kommunen und ihr staatlicher „Overhead“ sind „rent-creating institutions“ (Harrison). Umgekehrt können die Bodenrenten auch zur Finanzierung der Fixkosten der öffentlichen Infrastruktur verwendet werden – dies ist das Prinzip der „sich selbst finanzierenden Infrastruktur“ (Harrison 2006). Im Idealfall (Vollabschöpfung der Bodenrente, optimale Bevölkerungsgröße etc.) wären gar keine anderen Steuern für die Finanzierung der Fixkosten der Infrastruktur nötig (die alte Idee der „Single Tax“). Allerdings funktioniert das Prinzip der „sich selbst finanzierenden Infrastruktur“ nur insoweit, wie die durch die (kommunale) Infrastruktur erzeugten Bodenerträge nicht in ganz andere Kassen fließen – seien diese nun privat oder öffentlich. Der o.a. Blogartikel stellte dar, dass das Henry George-Prinzip umso mehr erodiert wird, je höher

a) der Anteil der privatisierten Bodenrenten ist und

b) je stärker der Konnex „Infrastrukturinvestition – Finanzierung aus Bodenrenten“ durch die Vergemeinschaftung von Steuern und den Finanzausgleich auseinandergerissen wird.

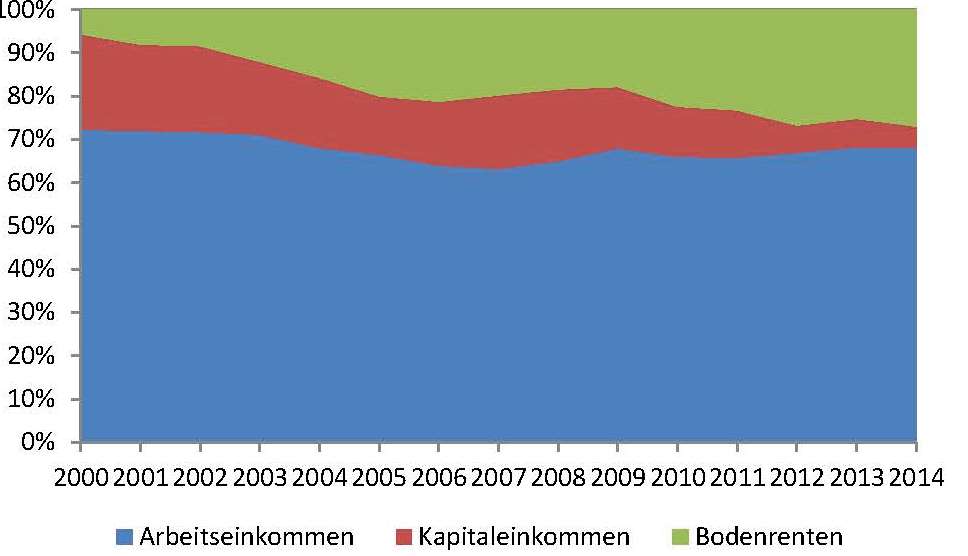

Zu a) Den steigenden Anteil der Bodenrente am Volkseinkommen stellt Abbildung 2 dar. Das Henry George-Prinzip der Kopplung von Leistungsangebot und Finanzausstattung wird hier zerrissen, weil nur ein geringer Prozentsatz der kommunal geschaffenen – und in den letzten Jahren stark angestiegenen – Bodenrenten (nach meinen vorläufigen Berechnungen dürfte dieser unterhalb von 15 Prozent liegen) überhaupt durch Steuern abgeschöpft wird.

Quelle: Statistisches Bundesamt, eigene Berechnungen

Abbildung 2: Steigender Anteil der Bodenrenten am Volkseinkommen (Quelle: Statistisches Bundesamt, eigene Berechnungen)

Erst der Steuerstaat macht es möglich, dass die durch die Öffentlichkeit (Agglomeration von Fachkräften, Nachfrage, öffentlicher Infrastruktur) geschaffenen Bodenrenten privatisiert werden; die dadurch entstehende Finanzierungslücke wird durch die Sozialisierung privat geschaffener Werte (= Steuern) mehr schlecht als recht gefüllt.

Zu b) Doch auch im öffentlichen Bereich wird auseinandergerissen, was zusammen gehört. Vor allem Gemeinschaftssteuern und Finanzausgleich entkoppeln Leistungsangebot und Finanzausstattung von Kommunen und Ländern. Nun sind aber die Bodenrenten das Potenzial, aus dem die Steuern letztlich geschöpft werden („ATCOR“: all tax comes out of rent; Gaffney 2009). „Radiziert“ sind die Bodenrenten aber in den Kommunen. Diese tragen die Letztverantwortung für die Inwertsetzung von Land. Die aufkommensstärksten Steuern (Einkommen-, Körperschaft- und Umsatzsteuern) sind aber Gemeinschaftssteuern; sie leiten zunächst einen erheblichen Teil der lokal geschaffenen Bodenrenten in einen zentralen Topf. Im Gegenzug versucht man, die finanziell weitgehend entblößten Kommunen wieder über den Finanzausgleich notdürftig zu bekleiden. Notdürftig, denn von dem Anteil an Bodenrenten, der überhaupt durch Steuern in die öffentliche Hand überführt wird, landet mehr als die Hälfte eben nicht bei Kommunen und Ländern, sondern bleibt beim Bund hängen.

Damit Kommunen (und auch Länder) einen angemessenen Anteil des über ihre Leistungen erzeugten sozialen Überschusses bekommen, bietet sich v.a. eine Stärkung der Grundsteuer an. Die Akzeptanz der Grundsteuer könnte erhöht werden, indem im gleichen Zuge andere Steuern gesenkt werden (Tax Shift).Die Grundsteuer sollte dabei als Bodenwertsteuer ausgestaltet sein, denn nur diese kann den sozialen Überschuss abschöpfen, der in und von den Gemeinden geschaffen wurde – eben die Bodenrente. Will man den Kommunen den Gegenwert dessen zufließen lassen, was durch ihr Leistungsangebot geschaffen wurde, muss die Grundsteuer aber aus dem kommunalen und länderbezogenen Finanzausgleich (bei der Bemessung der Finanzkraft) entlassen werden.

Ein erster Schritt in die richtige Richtung stellt insoweit der jüngste Vorschlag der unionsregierten Bundesländer dar, das System des Länderfinanzausgleichs auf eine neue Basis zu stellen. Entsprechende Konzepte tun allein deswegen Not, weil 2019 der jetzige Länderfinanzausgleich, der Solidarpakt II mit Ostdeutschland und andere Finanzgesetze auslaufen. Nach den Vorstellungen der unionsregierten Länder soll der Länderfinanzausgleich nur noch über den Umsatzsteuer-Ausgleich abgewickelt werden (also den bisherigen Umsatzsteuer-Vorwegausgleich). Der Länderanteil am gesamten Umsatzsteueraufkommen wird dabei entsprechend der Einwohnerzahl den einzelnen Ländern zugeordnet. Im Vorschlag der unionsregierten Länder soll eine – durch den Bund finanzierte – Modifikation die unterschiedliche Finanzkraft der Länder durch Zu- und Abschläge berücksichtigen. Insbesondere die ostdeutschen Länder sollen so nicht schlechter gestellt werden als bisher.

Allerdings haben insbesondere finanzschwache SPD-Länder wie Berlin skeptisch auf diese Pläne reagiert. Auf den Gedanken, die Reform des Finanzausgleichs mit einer Grundsteuerreform zu verbinden und zu diesem Zwecke die Grundsteuer aus dem Finanzausgleich herauszunehmen, kam man ohnehin bislang nicht. Dies,

obwohl einer sachgerechten Grundsteuerreform neben befürchteten Verschiebungen der Abgabenbelastung bei den Steuerpflichtigen v.a. die Änderung der Finanzmittelverteilung unter den Ländern beim Finanzausgleich im Wege stand (und immer noch steht);

und obwohl gerade die hochverschuldeten und mehrheitlich SPD-regierten Stadtstaaten Hamburg, Berlin und Bremen besonders davon profitieren würden, wenn die dort hohen Bodenrenten auch in die eigenen Schatullen fließen könnten. Gerade die Stadtstaaten könnten also von einer Herausnahme der Grundsteuer aus dem Finanzausgleich in besonderer Weise profitieren – dies allerdings nur im Rahmen einer reformierten Grundsteuer, über die sich auch die Bodenrenten abschöpfen lassen.

Die Herausnahme der Grundsteuer aus dem Länderfinanzausgleich – z.B. auf Grundlage des Unions-Vorschlages – könnte auch die Grundlage für eine länderspezifische Regelung der Grundsteuer darstellen (bzw. eine länderspezifische Öffnungsklausel in einem bundeseinheitlichen Grundsteuergesetz). Dies alles wäre auch ein wichtiger Schritt in Richtung Wettbewerbsföderalismus.

Damit ist freilich noch nichts über den kommunalen Finanzausgleich gesagt, der länderspezifisch geregelt ist. Auch hier sollte die Grundsteuer grundsätzlich herausgenommen werden – dies wäre aber Sache der Länder.

Weitere zitierte Literatur

Arnott, R. J. / Stiglitz, J. E. (1979): Aggregate Land Rents, Expenditure on Public Goods, and Optimal City Size, in: Quarterly Journal of Economics, Vol. 93 No. 4, S. 471-500.

Gaffney, M. (2009): The Hidden Taxable Capacity of Land: Enough and to Spare, in: International Journal of Social Economics, 36. Jg., S. 328-411.

Harrison, F. (2006b): Wheels of Fortune – Self-funding Infrastructure and the Free Market Case for a Land Tax, London (The Institute of Economic Affairs).

Die gegenwärtige Grundsteuer B ist höchstwahrscheinlich verfassungswidrig. So hat der Bundesfinanzhof (BFH) die Einheitsbewertung des Grundvermögens für Zwecke der Grundsteuer in seinem Urteil vom 30.06.2010 (Az.: II R 60/08) grundsätzlich bezweifelt; sie dürfte insbesondere mit dem allgemeinen Gleichheitssatz (Art. 3 Abs. 1 GG) nicht vereinbar sein. Sowohl das Niveau als auch die Struktur der auf 1964 (Westdeutschland) bzw. 1935 (Ostdeutschland) zurückgehenden Einheitswerte hat nichts mehr mit den Verkehrswerten zu tun. Eine Reform ist überfällig – insofern besteht Einigkeit in Wissenschaft und Politik. Je stärker allerdings der Wertbezug im Rahmen einer solchen Reform hergestellt wird, umso größer fallen auch die Belastungsverschiebungen aus: Im Rahmen des Länderfinanzausgleichs würden die Geberstaaten (Bayern, Baden-Württemberg und Hessen) aufgrund ihrer dann noch höheren Finanzkraft dann wohl noch mehr zahlen müssen – daher wurde von ihnen das „Südmodell“ in die Reformdiskussion gebracht, das vollkommen wertunabhängig ist. Ob dieses Modell allerdings dem allgemeinen Gleichheitsgrundsatz genügt, darf mit Recht bezweifelt werden. Die ärmeren Nordstaaten und Berlin hingegen, die gerne noch mehr von den hohen Grundstückwerten des Südens im Rahmen des Finanzausgleichs profitieren würden, entwickelten hingegen das verkehrswertbezogene „Nordmodell“. Unterstützt werden sie von politischen Kräften, welche über das Verkehrswertmodell die Vermögensteuer wiederbeleben möchten. Der größte Einwand hier dürfte wohl der Bewertungsaufwand sein: Allein bei der erstmaligen Bewertung im Rahmen des Nordmodells wird mit Kosten i.H.v. rund 1,8 Mrd. Euro gerechnet. Einen Kompromiss bildet das Thüringer Modell, wonach der Bodenanteil wertbezogen und der Gebäudeanteil pauschaliert mittels Äquivalenzziffern (nach Größe und Nutzungsart) angesetzt werden soll. Gemeinsam ist allen Reformvorschlägen, dass sie sich auf sog. „verbundene Bemessungsgrundlagen“ stützen. Die Bemessungsgrundlage beinhaltet also nicht nur Grund und Boden, sondern auch auf das aufstehende Gebäude. Die ewige Wiederkunft des Gleichen: Einen ganz ähnlichen Vorschlag legten in der Reformrunde 2004 die Bundesländer Bayern und Rheinland-Pfalz vor, der auch auf Kritik stieß.

Zwei Gegenvorschläge, die nur beim Boden, aber nicht beim aufstehenden Gebäude ansetzen wollen, wurden jedoch in der zuständigen länderoffenen Arbeitsgruppe nicht verhandelt. Dabei handelt es sich zum einen um die Bodenwertsteuer, zum anderen um eine Kombination aus einer Bodenwert- und einer Flächensteuer. Beide Modelle werden von der Initiative „Grundsteuer: Zeitgemäß!“ propagiert, die mit dem NABU, dem BUND, dem IW Köln, dem Mieterbund u.a.m. viele prominente Unterstützer hat. Denn die bodenbezogenen Modelle haben augenscheinlich eine Reihe von Vorteilen: Aus ökologischer Sicht wird eine Belastung der effizienten Nutzung der knappen Ressource Fläche vermieden. Ganz im Gegenteil wird ein Druck zur effizienten Nutzung hergestellt: Bei Unternutzung muss der Grundstückseigentümer genauso viel bezahlen wie bei einer Nutzung entsprechend der bestmöglichen Verwendung („Highest and best potential use“). Aufwertungen der Gebäude (durch Aufstockungen in Ballungsgebieten oder die gewünschte energetische Sanierung) werden nicht durch die Besteuerung sanktioniert. Aus ökonomischer Sicht handelt es sich (eine einigermaßen stringente Planung vorausgesetzt) insbesondere bei der Bodenwertsteuer um eine Abgabe, die ohne Zusatzlasten erhoben werden kann – also im Gegensatz zu anderen Steuern vollkommen neutral ist. Zudem ist die Abgabe einfach zu erheben: Die Bodenrichtwerte liegen ohnehin bei den Gutachterausschüssen schon vor, lediglich der Steuersatz wäre auf diese zu legen. Aus sozialer Sicht ist wichtig festzuhalten, dass das Gebäude auf eine Leistung des Grundstückseigentümers zurückzuführen ist. Bodenerträge und Bodenwerte in privater Hand sind hingegen das Resultat externer Effekte: Sie ergeben sich maßgeblich aufgrund von Leistungen der Allgemeinheit, z.B. aufgrund der Agglomeration von Fachkräften oder der Ausstattung mit Infrastruktur und „Public Goods“. Anders als bei einer Bemessungsgrundlagen, die v.a. das aufstehende Gebäude belasten, wird bei einer bodenwertbezogenen Bemessungsgrundlage die Privatisierung öffentlich geschaffener Werte und die gleichzeitige Sozialisierung privat geschaffener Werte vermieden. Im Rahmen der kritischen Diskussion um Piketty wurde zudem wiederholt auf die Rolle der Bodenrenten und Bodenwerte bei Umverteilungen von unten nach oben verwiesen. Auch nach dieser Sicht der Dinge wäre eine Bodenwertsteuer das Mittel der Wahl. Schließlich fällt – zumindest bei stringenter Landnutzungsplanung oder in angespannten Wohnungsmärkten – die Überwälzung der Abgabe auf die Mieter schwerer als bei verbundene Bemessungsgrundlagen.

Die Aussicht darauf, dass die Länder sich nicht aus kurzsichtigen egoistischen Motiven auf ein nicht Ziel führendes Modell einigen, ist seit Ende Juni 2015 nun ein gutes Stück in die Ferne gerückt. Mit Ausnahme Bayerns haben sich die Länder nämlich im Grundsatz auf eine Lösung verständigt, bei der zwischen bebauten und unbebauten Grundstücken unterschieden werden soll. Für bestimmte Aufbauten solle es schematische Wertbemessungen geben – auch automatisiert auf Grundlage vorliegender Daten. Hinsichtlich der Messzahl wird eine Länderöffnungsklausel angestrebt, da ansonsten die Grundsteuer in den Stadtstaaten in die Höhe schießen könnte. Grundsätzlich soll die Reform unterm Strich nämlich aufkommensneutral sein. Doch auch mit diesem Vorschlag dürften zentrale Probleme der verbundenen Bemessungsgrundlagen, wie z.B. die Ermittlung der relevanten Flächen bei Dachschrägen, versetzten Geschossen und gefangenen Räumen, nicht ausgeräumt sein – von den anderen Argumenten, die gegen verbundene Bemessungsgrundlagen sprechen, ganz zu schweigen.

Die wichtigste Voraussetzung für eine vernünftige und tragfähige Lösung wäre, dass die Verhandlungen um die Grundsteuerreform mit den Verhandlungen um den Finanzausgleich verknüpft werden. In diesem Kontext wäre ebenfalls zu fragen, ob hinsichtlich der Grundsteuer überhaupt ein bundeseinheitliches Regelungsbedürfnis besteht oder die Grundsteuer nicht vielmehr in die Hoheit der Bundesländer überführt werden sollte – im Sinne eines Mehr an Wettbewerbsföderalismus. Auch wenn der neue Vorschlag Gesetz werden sollte: Das Thema Grundsteuer wird uns weiterhin beschäftigen.

2010 verlangte der Bundesfinanzhof ein neues Verfahren zur Ermittlung der Grundsteuer. Seitdem diskutieren Bund, Länder und Gemeinden über eine Reform. Im Dezember 2012 wurde daher der bundesweite Aufruf “Grundsteuer: Zeitgemäß!” veröffentlicht.

Die Erstunterzeichner rekrutierten sich aus sechs Bürger-meistern, Olaf Tschimpke als dem Präsidenten des Naturschutz-bundes Deutschland e.V. (NABU), und Prof. Dr. Dirk Löhr von der Hochschule Trier.

Mittlerweile haben sich viele weitere Bürgermeister, zahlreiche Vereine und Verbände (darunter u.a. der BUND, der Deutsche Mieterbund und das IW Köln), sowie hunderte Einzelpersonen dem Aufruf angeschlossen. Ziel ist eine Grundsteuer mit unverbundener, nur an Grund und Boden anknüpfender Bemessungsgrundlage – einer höheren Ressourceneffizienz und Gerechtigkeit wegen.

Die bisher von Bund, Ländern und Gemeinden diskutierten

Vorschläge sahen dagegen vor, weiterhin an dem geltenden Prinzip festzuhalten, dass nicht nur der Grund, sondern auch das Gebäude, das darauf steht, die Höhe der Grundsteuer bestimmt. Das ist nicht mehr zeitgemäß.

Seit Kurzem haben die Erstunterzeichner es schriftlich: Die drei bisher untersuchten Grundsteuer-Reformmodelle – allesamt mit verbundener Bemessungsgrundlage – sind “vorerst nicht mehr in der Diskussion”. So die offizielle Antwort des in der Arbeitsgruppe der Länderfinanzministerien federführenden Finanzministeriums Nordrhein-Westfalen auf eine Anfrage der Erstunterzeichner nach dem Stand der Dinge. Das ist eine gute Nachricht.

Die größtenteils weiterhin schlechte Nachricht: Die mit der Modellverprobung befasste Arbeitsgruppe hat sich “mehrheitlich dafür ausgesprochen”, die im Aufruf vorgeschlagenen Bodensteuer-Varianten “nicht gesondert weiterzuverfolgen”. Ob diese Varianten überhaupt vertieft untersucht wurden und welche Gründe zu dieser

Mehrheitsentscheidung führten, wurde nicht mitgeteilt.

Dass es zurzeit (noch) eine Mehrheit gegen diese Vorschläge gibt, lässt den Umkehrschluss zu, dass einzelne Ländervertreter sie befürworten. Das reicht noch nicht, ist aber doch schon mal ein Teilerfolg. Die Finanzministerien, so der aktuelle Informationsstand,

arbeiten unbeirrt an einer Lösung, bei der die Gebäudekomponente die Hauptrolle spielen soll.

Dabei deutet eine aktuelle Studie von Prof. Dr. Wolfram Scheffler, Universität Erlangen, darauf hin, dass beispiels-weise Mieterhaushalte leicht zu den größten Verlierern einer so ausgerichteten Grundsteuerreform zählen können.

Wir haben also allen Grund, den Aufruf »Grundsteuer:

Zeitgemäß!« aufrechtzuerhalten. Helfen Sie mit Ihrer Unterschrift mit, die Zahl der Unterstützer/innen und somit den öffentlichen

Druck auf die Finanzminister zu erhöhen!

In der Schweiz tut sich wieder was. Wie auch in Deutschland mit der Initiative “Grundsteuer: Zeitgemäß!“, gibt es auch in der Schweiz Unterstützung für die Einführung einer Bodenwertsteuer. Anders als in Deutschland, wo es sich um eine überparteiliche, v.a. von Bürgermeistern getragene Initiative handelt, wird die Kampagne in der Schweiz von der EVP (Evangelische Volkspartei) Thurgau angeführt. S. hierzu den Bericht in der Thurgauer Zeitung vom 9.4.

Zum ersten Mal diskutiert die Europäische Zentralbank die Gesellsche Geldreform – im Zusammenhang mit ihrer Niedrigzinspolitik, die nunmehr langsam an die Grenzen des Konventionellen stößt.

markiert einen gedanklichen Fortschritt, den man beinahe historisch nennen mag.

Allerdings vermisst man Gedanken über das Zusammenspiel zwischen Geldumlaufsicherungsgebühr bzw. “Negativzins” und der Eigentumsordnung:

– Ist ein “Negativzins” bei einem positiven Eigenzinssatz (Keynes) von Land und Natur (im Privateigentum) überhaupt möglich? Oder stehen Arbitrageprozesse dagegen, die das Geld in Immobilien und Aktien schwappen lassen?

– Der Bodenwert ergibt sich näherungsweise aus der Bodenrente, dividiert durch den (Real-) Zinssatz; der Unternehmenswert aus der ökonomischen Rente des Unternehmens, dividiert durch den (Real-) Zinssatz. Welches sind die Auswirkungen einer “Negativzinspolitik” auf Assetpreisinflationen, v.a. auf den Immobilien- und Aktienmärkten? Kommt es zu einer Vermögenspreisexplosion, die z.B. Wohnen unerschwinglich werden lässt?

Eine Reform der Eigentumsordnung an Land und Ressourcen ist ohne eine Geldreform durchführbar. Umgekehrt gilt dies aber nicht ohne Weiteres. Wir können gespannt sein, ob die EZB den intellektuellen Mut aufbringt, die Entkapitalisierung von Land und Natur (und damit mittelbar auch von Aktiengesellschaften etc., die im Wesen “Land Banks” sind) in die Diskussion zu bringen. Ein erster Schritt wäre ein “Tax Shift” weg von den herkömmlichen Steuern hin zu einer Bodenwertsteuer, die dann aber ein wesentlich höheres Gewicht als die heutige (vollkommen missratene) Grundsteuer haben müsste. Ein Vorschlag in diese Richtung kam u.a. sogar schon von der OECD; er sollte nicht in so weiter intellektueller Ferne liegen. Die in Deutschland anstehende Grundsteuerreform gäbe Gelegenheit, in diese Richtung voranzuschreiten (s. den Beitrag “Grundsteuerreform und Aufruf “Grundsteuer: Zeitgemäß!“). Zur Einführung einer EU-Bodenwertabgabe als eigenständige Finanzierungsquelle der EU-Administration und ihrer Regionalpolitik s. Ricardo und die Troika – für die Einführung einer EU-Bodenwertabgabe, in: Wirtschaftsdienst, Oktober 2013, S. 702-709.

Was sich zunächst gut anhört und natürlich von den Verbänden der Immobilienwirtschaft beklatscht wird, kann sich aber bei näherem Hinsehen als ein Schuss ins eigene Knie herausstellen. Woran die Förderung nämlich nichts ändert, ist die Knappheit der zur Verfügung stehenden Flächen – v.a. in den Agglomerationen, wo die Wohnungen gebraucht werden. Ganz im Gegenteil wird die Situation hier noch verschärft. Man versetze sich in die Situation eines potentiellen Investors. Dessen Zahlungsbereitschaft für Grundstücke richtet sich nach dem Residualwert, also der Differenz zwischen den (abdiskontierten) Einnahmen sowie den Kosten (incl. kalkulatorischen Gewinn). Schäubles Förderung erhöht dessen Einnahmen bzw. senkt seine Kosten – das Resultat sind höhere “Bieterrente”n und damit höhere Grundstückspreise.

Was sich zunächst gut anhört und natürlich von den Verbänden der Immobilienwirtschaft beklatscht wird, kann sich aber bei näherem Hinsehen als ein Schuss ins eigene Knie herausstellen. Woran die Förderung nämlich nichts ändert, ist die Knappheit der zur Verfügung stehenden Flächen – v.a. in den Agglomerationen, wo die Wohnungen gebraucht werden. Ganz im Gegenteil wird die Situation hier noch verschärft. Man versetze sich in die Situation eines potentiellen Investors. Dessen Zahlungsbereitschaft für Grundstücke richtet sich nach dem Residualwert, also der Differenz zwischen den (abdiskontierten) Einnahmen sowie den Kosten (incl. kalkulatorischen Gewinn). Schäubles Förderung erhöht dessen Einnahmen bzw. senkt seine Kosten – das Resultat sind höhere “Bieterrente”n und damit höhere Grundstückspreise.