Die 54. Mündener Gespräche finden am 22. und 23. November wieder in der Reinhardswaldschule Fuldatal-Simmershausen bei Kassel statt.

Reinhardswaldschule bei Kassel

Das Programm reicht vom Thema Land-Grabbing bis hin zur Niedrigzinspolitik der Europäischen Zentralbank – und stellt auch dar, was das Eine mit dem Anderen zu tun hat.

Das Programm und die organisatorischen Hinweise finden Sie hier:

Die Anmeldung ist bis zum 16. November 2014 ohne “Verspätungszuschlag” möglich. In besonderen Fällen können auf Antrag Zuschüsse für Studierende und junge Erwerbslose bis zu 80 Euro gewährt werden.

Wie wir in unserem gestrigen Beitrag “25 Jahre nach dem Fall der Mauer: Danke!” berichteten, wurde am 7. Oktober dieses Jahres im ICE Sprinter von Frankfurt/a. M. nach Berlin eine braune Collegemappe gefunden.

Dankesrede der Eliten

Darin befand sich unter anderem auch das Manuskript einer Rede. Nun liegt das geleakte Video dieser Rede vor:

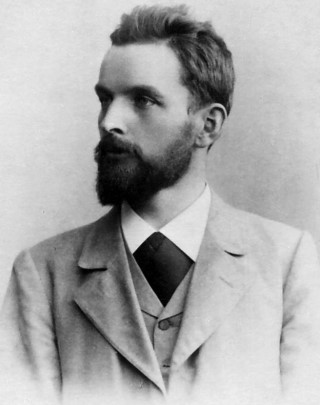

In unserem Beitrag „Life below zero? Negativzinsen und Assetpreisinflation“ sind wir bereits am 23.9. auf die – vielleicht historische Rede des Direktoriumsmitglieds der Europäischen Zentralbank (EZB) Benoît Cœuré am 9.9.2014 in Frankfurt mit dem Titel „Life below zero: Learning about negative interest rates“ eingegangen. Hat die EZB damit ein Tabu gebrochen? Fast sieht es so aus.

Benoît Cœuré

Wiederholt bezieht sich Cœuré in seiner Rede auf Silvio Gesell, ohne ihn dabei hochmütig abzukanzeln, wie es lange Zeit der Stil von Wissenschaft und Politik war.

Dabei ist Cœuré nicht irgendein durchgeknallter Spinner, sondern Mitglied des Zentralbankrates der EZB. Seine Rede ist die eines Zentralbankers, der nachdenklich geworden und neue Wege zu beschreiten bereit ist.

Am 5. Juni diesen Jahres reduzierte die EZB ihren Refinanzierungssatz für Banken auf 0,15 % und den Einlagesatz für Banken auf minus 0,1 %. Am 4. September schließlich legte die EZB noch einmal drauf: Die Sätze wurden noch einmal auf 0,05 % bzw. auf – 0,20 % gesenkt. Die EZB war dabei darauf bedacht, den Einlagesatz geringer als den Refinanzierungssatz zu halten, damit der Interbankenmarkt nicht ins Stocken kommt.

Vor diesem Hintergrund hat die Rede von Cœuré bei manch kritischem Betrachter des heutigen Geldwesens neue Hoffnungen erweckt; Hoffnungen, dass die EZB nun auf den Kurs von Gesell (1919 / 1949) einschwenken könnte.

Bei näherem Hinsehen wird allerdings deutlich, dass derzeit noch kein Grund für ungebändigte Freude besteht: Zunächst wird eine Belastung des umlaufenden Bargeldes durch Cœuré überhaupt nicht thematisiert; er hält das Problem offenbar allein deswegen schon für gelöst, weil beim Zahlungsverkehr Transaktionskosten anfallen. Cœuré übersieht jedoch dabei, dass die von Gesell (1919 / 1949) und Keynes (1936 / 1983) thematisierten Durchhaltekosten (im Kontext mit der Wertaufbewahrungsfunktion des Geldes) einen anderen Charakter haben als die von Cœuré angeführten Transaktionskosten (die im Kontext mit der Tausch- und Zahlungsmittelfunktion entstehen).

Ebenso wenig werden die privaten Einlagen mit Geldcharakter erwähnt, die – zumindest beim derzeitigen Einlagensatz von minus 0,20% – noch so gut wie überhaupt keine Weiterbelastung erfahren. Von einem Negativzins auf Giralgeld sind wir also ebenfalls noch weit entfernt – das gilt umso mehr wenn man die positiven Liquiditätsprämien betrachtet, die selbst im ertragslosen Zustand (wie auch bei Bargeld) noch zu einem deutlich positiven Eigenzinssatz (Keynes) führen.

Die Niedrigzinspolitik findet derzeit am kurzen Ende des Geld- und Kapitalmarktes statt. Am langen Ende sind die Zinsen durchaus noch deutlich sichtbar (und können nicht nur durch Arbeits- und Risikokosten der Kreditinstitute begründet werden, wie dies Cœuré macht). Selbst, wenn die Zentralbank dazu übergeht, auch mit dem Refinanzierungssatz in einen deutlich negativen Bereich zu gehen, ändert sich hieran nichts. Der Grund hierfür: Die Liquiditätsprämie des Geldes verschwindet ja nicht durch die großzügige Emissionspolitik der Zentralbank – sie kommt im Geldverkehr zwischen Privaten wieder zum Vorschein.

Im Übrigen vermisst man in der Rede von Cœuré Gedanken über das Zusammenspiel zwischen Geldumlaufsicherungsgebühr bzw. “Negativzins” und der Eigentumsordnung, wie sie für Gesell (1919 / 1949) und auch für Keynes (1936 / 1983) eine hohe Bedeutung hatten:

Ist ein “Negativzins” bei einem positiven Eigenzinssatz (Keynes 1936 / 1983) von Land und Natur (im Privateigentum) überhaupt möglich? Oder stehen Arbitrageprozesse dagegen, die das Geld v.a. in Immobilien und Aktien schwappen lassen? Auch Maurice Allais teilte diese Befürchtung.

Der Bodenwert ergibt sich näherungsweise aus der Bodenrente, dividiert durch den (Real-) Zinssatz; der Unternehmenswert aus der ökonomischen Rente des Unternehmens, dividiert durch den (Real-) Zinssatz. Welches sind die Auswirkungen einer “Negativzinspolitik” auf Assetpreisinflationen, v.a. auf den Immobilien- und Aktienmärkten? Kommt es zu einer Vermögenspreisexplosion, die z.B. Wohnen unerschwinglich werden lässt?

An dieser Stelle wäre es schön gewesen, von Cœuré ein Wort darüber zu hören, dass die Niedrigzinspolitik der EZB durch eine Politik der Abschöpfung der ökonomischen Renten im Euroraum begleitet werden sollte (hierzu: Löhr / Harrison 2013).

Es bleibt also festzuhalten: Die Rede von Cœuré ist ein gewaltiger gedanklicher Sprung und könnte der Vorbote eines Paradigmenwechsels der EZB sein. Die derzeitige Politik der EZB ist allerdings noch weit weg von der Blaupause, die Silvio Gesell vorschwebte. Warten wir also ab, was da noch folgt.

Eine ausführliche Auseinandersetzung mit dem Thema erfolgt voraussichtlich demnächst in einem mit Felix Fuders zusammen geschriebenen Artikel in der Zeitschrift „Fairconomy“.

Literatur:

Gesell, S. (1919 / 1949): Die Natürliche Wirtschaftsordnung durch Freiland und Freigeld, 9. Aufl., Lauf bei Nürnberg 1949.

Luxemburg steht wegen seiner Steuersparmodelle am Pranger. Viele Milliarden Euro seien den Nachbarstaaten durch die Luxemburgischen Steuersparmodelle durch die Lappen gegangen. Großbanken und Großunternehmen haben die betreffenden Möglichkeiten reichlich genutzt. V.a. über „geistige Eigentumsrechte“ und Zinsen wurden konzernintern Gewinne aus Hochsteuerländern nach Luxemburg verschoben. Dies hat eine Reihe investigativer Journalisten (nicht die Steuerbehörden) aufgedeckt. Nachzulesen sind die Dokumente in

Der Bock wurde damit zum Gärtner gemacht. Dies scheint zum „Prinzip Juncker“ zu werden, wenn man sich die Auswahl von Junckers Kommissionsmitgliedern ansieht – überraschend ist lediglich, dass sich Juncker nun selbst nahtlos zwischen seine Kommissionsmitglieder einreiht.

Doch auch Bundesfinanzminister Wolfgang Schäuble dürfte nicht „amused“ sein. Schenkt man seinen Äußerungen Glauben, möchte er Gewinne dort besteuert wissen, “wo die zugrundeliegende unternehmerische Aktivität und die tatsächliche Wertschöpfung stattfindet” (Schäuble 2014). Noch empörter sind die Medien. In einem Kommentar in den Tagesthemen vom 06.11. um 22.30 redet Julia Stein (NDR) mit Blick auf die Steueroase Luxemburg von der Verletzung der „Steuergerechtigkeit“.

Nun, liebe Leute: Vielleicht tretet Ihr einmal mal einen Schritt zurück und schaut Euch das Bild genauer an:

Der Begriff „Steuergerechtigkeit“, liebe Frau Stein, beinhaltet einen immanenten Widerspruch. Dieser Begriff ist ungefähr so logisch wie ein „schwarzer Schimmel“. Denn: Der Steuerstaat macht die Rentenökonomie überhaupt erst möglich. Rentenökonomie: Dies sind „unverdiente“, weil leistungslose Einkommensströme. Ein einfaches Beispiel aus dem naheliegenden Immobilienbereich (Löhr 2013): Nehmen wir an, Hans sucht eine Mietwohnung in Hamburg oder München. Zuerst muss sich Hans in eine unglaublich lange Schlange von Wohnungssuchenden einreihen. Dennoch soll Hans – im Glück – den Zuschlag erhalten. Nun darf er eine Wuchermiete an den Eigentümer der Immobilie abdrücken. Diese beträgt vielleicht das fünf- bis siebenfache der Miete in Gelsenkirchen oder Salzgitter. Wofür aber zahlt Hans diese hohe Miete? Sind die Häuser in Hamburg oder München stabiler und besser gebaut oder haben sie eine bessere Ausstattung? Mitnichten. Sind die Ziegelsteine, der Mörtel, die Stahlträger oder die Bauarbeiter in München und Hamburg so viel teurer als in Gelsenkirchen oder Salzgitter? Wäre dies der Fall, würde man sich beim Bau des Hauses das entsprechende Material und die Arbeitskraft eben aus Gelsenkirchen oder Salzgitter besorgen. Hans zahlt einzig und allein für den Standort, dessen Eigentümer höhere Bodenerträge – also eine höhere „Bodenrente“ – als in Gelsenkirchen oder Salzgitter einfordern. Aber wer macht die Bodenrente? Die besagten Eigentümer der Grundstücke? Hamburg hat einen wunderbaren Blick auf ein Gewässer – noch schöner ist vielleicht der Blick auf das Meer an der Küste Somalias. München bietet einen wunderbaren Blick auf die Berge, noch besser ist aber der Blick auf den Hindukusch. Dennoch sind Bodenrenten und Bodenwerte in Hamburg und München offensichtlich wesentlich höher als an der Küste Somalias oder am Hindukusch. In Hamburg und München wird nämlich öffentliche Sicherheit großgeschrieben, es gibt ein funktionierendes Gesundheitssystem, es existiert eine erstklassige Infrastruktur, und zudem ballen sich Industrie, Gewerbe sowie hoch spezialisierte Dienstleistungen. Diese und andere Vorteile entstehen durch öffentliche und gemeinschaftliche Anstrengungen, nicht durch besondere Leistungen der Bodeneigentümer. Nur aufgrund dieser hat Hans die hohen Bodenrenten zu bezahlen – und zwar an den privaten Bodeneigentümer. Hans im Glück hat einen Job, so dass von seinem Arbeitgeber Lohnsteuer einbehalten wird. Er kauft ein, und bei fast jedem Einkauf ist Umsatzsteuer fällig. Aber wie werden die Steuereinnahmen verwendet? Zu einem hohen Teil für öffentliche Infrastruktur, Sicherheit, Bildung, Gesundheit – kurz, für alles, was am Ende das Grundstück seines Vermieters in Wert setzt. Hans darf damit doppelt zahlen: Die Bodenrente in der Miete direkt an seinen Vermieter, und die Kosten der Inwertsetzung für das Grundstück an den Staat – was dem Vermieter indirekt zu Gute kommt. Nutznießer ist also in beiden Fällen der Grundstückseigentümer, ohne dass dieser einen Finger gekrümmt hätte.

So sind, liebe Frau Stein, die Umverteilungswirkungen des Steuerstaates und der mit diesem verbundenen ökonomischen Renten (die vielfach in versteckter Form, also in Unternehmensgewinnen, als Zinsen oder Lizenzgebühren auftauchen, dazu unten mehr) beträchtlich. Dabei entsteht der Umverteilungseffekt in zweifacher Weise:

Über direkte Zahlungen an die Eigentümer von Land und ähnlichen Vermögenswerten. Um eine Größenordnung darzustellen: Diese Zahlungsströme dürften sich in Deutschland (einschließlich Subventionen) derzeit auf ca. 10 % des Volkseinkommens aufaddieren.

Doch auch die indirekten Zahlungen über die Steuern und Sozialversicherungen sind hinzuzuaddieren. In Deutschland beträgt die Steuerlast ca. 30 % des Volkseinkommens, mit Sozialversicherungsbeiträgen addieren sich die Abgaben auf ca. 45 % des Volkseinkommens auf. Egal ob die diversen Steuern mit dem Etikett Einkommenssteuer, Umsatzsteuer, Gewerbesteuer etc. belegt werden: Am Ende belasten sie entweder die Produktionsfaktoren Arbeit, Land oder Kapital. So kann z.B. auch die Umsatzsteuer als Flat-Rate-Einkommensteuer mit Ausnahme der Kapitalakkumulation interpretiert werden. Steuern werden v.a. den Beziehern von Arbeitseinkommen aufgebürdet, zumal der Faktor Arbeit anders als der Faktor Kapital schwer flüchten kann. Andererseits wird der Faktor Land in Deutschland größtenteils von der Besteuerung ausgenommen.

Und hier, Herr Schäuble, sollte doch Ihr frommer Wunsch in Erfüllung gehen können:

„Gewinne sollen dort besteuert werden, WO (Hervorhebung durch den Verf.) die zugrundeliegende unternehmerische Aktivität und die tatsächliche Wertschöpfung stattfinden“ (Schäuble 2014).

Dazu müsste man aber die ökonomischen Renten abschöpfen – allen voran die Bodenrenten. Land kann nämlich auch schwer flüchten.

Damit hätte man gleichzeitig auch das Problem der Unternehmensbesteuerung im Sack: Unternehmensgewinne sind nämlich im Kern nichts anderes als Bodenrenten (Löhr 2013; s. hierzu auch unseren Beitrag “‘Pay for what you get!’ – Henry George als Ergänzung zu Silvio Gesell“). So berichtet der Journalist Lütgert in seinem verdienstvollen Beitrag in der ARD-Sendung Panorama vom 6.11.2014

vom Beispiel E.ON, das in Luxemburg ebenfalls seine Gewinne mindert. Natürlich wird nicht darüber gesprochen, dass die Gewinne von E.ON im Kern v.a. „versteckte“ Bodenrenten sind. E.ON profitiert immer noch in erheblichem Maße von Grundlastkraftwerken, hier v.a. Braunkohle (Löhr 2013). Ein Braunkohlekraftwerk kann aber nicht irgendwo betrieben werden; wegen der hohen Transportkosten von Kohle und Kalksteinmehl sollte entweder ein Braunkohletagebau, eine Eisenbahnlinie oder aber ein Hafen in unmittelbarer Nähe gelegen sein. Aus diesem Grunde entstanden Braunkohlekraftwerke historisch v.a. um die Vorkommen im Ruhrgebiet, in Mitteldeutschland und in der Lausitz (die sich ebenfalls in der Hand der großen „Energieversorger“ befinden – und die zu einem Spottpreis erworben wurden, der nicht im entferntesten den Wert der Kohlevorkommen abbildet), aber auch an Standorten, wo die Anlieferung über Binnenschiffe erfolgen kann. Zudem sollte ein Verbrauchsschwerpunkt weniger als 70 km vom Ort der Erzeugung entfernt sein und es sollte sich möglichst eine Stromautobahn (Höchstspannungsnetz) in unmittelbarer Nähe befinden. Die betreffenden Kraftwerke bedürfen schließlich der Planung und Genehmigung; längst nicht jedes geplante Kraftwerk hat diesbezüglich Erfolg. Weil die unterschiedlichen Kraftwerkstypen (Grund-, Mittel- und Spitzenlast) unterschiedlich hohe ökonomische Renten generieren und eben nicht jeder beliebige Kraftwerkstyp überall entstehen kann, ist die Standortfrage von hervorragender Bedeutung. Die planerische Zuweisung solcher Standorte ist ein Privileg, dass das exklusive Einstreichen der ökonomischen Renten erlaubt. Solche Privilegien werden den großen Unternehmen heutzutage nahezu kostenlos gewährt. Wie wäre es, wenn statt dessen die Renten aus der Standortnutzung, der Nutzung der Kohleressourcen und der Nutzung der Atmosphäre abgeschöpft und vergemeinschaftet würden? Dann hätte E.ON nichts mehr nach Luxemburg abzuführen. Das Übel wäre an der Wurzel angegriffen.

Leider ist die Privatisierung der ökonomischen Renten eine heilige Kuh, die nicht nur von konservativer Seite mit Zähnen und Klauen verteidigt wird.

Lütgert bringt ebenfalls das Beispiel von Amazon. Wie wäre es, wenn sich die EU-Staaten – nicht nur bezogen auf Land, sondern auch auf das Netz – einmal auf ihre „Eminent Domain“ besinnen würden? Dass Amazon, Google, Ebay etc. deutsche Domains (www.amazon.DE, Hervorhebung d. Verf.) und Netzstrukturen kostenfrei und unkontrolliert nutzen können, fällt doch nicht vom Himmel. Märkte – auch solche im Internet – sind soziale Konstrukte. Man kann die betreffenden Nutzungsrechte an den digitalen Plattformen auch versteigern und ihre Nutzung kontrollieren (was wahrscheinlich manchen Netzromantiker irritiert).

Wir hatten in unserem Beitrag „Flucht vor der Dummheit“ schon einmal den Steuerwettbewerb zwischen Luxemburg und Deutschland mit einem Autorennen verglichen, bei dem Deutschland mit angezogener Handbremse fährt. Soll Luxemburg nun auch die Handbremse anziehen, oder sollen die anderen Staaten (allen voran Deutschland) diese nicht besser lösen? Die Frage ist rhetorisch. Ein Abschöpfen der ökonomischen Rente brächte dem Staat wesentlich mehr Geld als heute ein und wäre dabei wirtschaftlich vollkommen unschädlich. Anders als bei Steuern gäbe es keine Effizienznachteile. Immer wieder haben wir es in diesem Blog betont: Ökonomische Renten sind zwar im Volkseinkommen enthalten, aber nicht als Kostenblock, sondern als sozialer Überschuss. Dieser wird aber in Deutschland privatisiert; und umgekehrt werden die auf der Arbeit lastenden Kosten immer weiter erhöht, um die öffentlichen Ausgaben zu finanzieren. Dies, obwohl die gesamten Staatsausgaben aus den ökonomischen Renten bestritten werden könnten (dies besagt das ebenfalls in diesem Blog immer wieder diskutierte Henry George-Theorem). Steuern, um die Privatisierung der ökonomischen Renten abzusichern: Dies ist nicht nur ein ungerechtes, sondern auch ein ausgesprochen unintelligentes (um keine stärkeren Worte zu gebrauchen) System, das die Wettbewerbsfähigkeit schwächt.

Wenn Luxemburgs Premier Bettel gegen die Kritik an Luxemburg einwendet, dass er die Steuern nicht erhöhen könne, damit es seinen verschuldeten Nachbarn besser geht (vgl. Brinkmann et al. 2014), ist dies nachvollziehbar. Nicht durch die Steuerkonkurrenz Luxemburgs, sondern durch den Verzicht auf die Vereinnahmung der ökonomischen Renten entgehen dem Staat die entscheidenden Einnahmen (Löhr 2013). Das Problem ist hausgemacht. Und so geht die öffentliche Diskussion systematisch an seinem Kern vorbei.

Mein Appell geht vor diesem Hintergrund vor allem an die “vierte Gewalt” – die Medien: In ihrer Hand liegt es, die Öffentlichkeit auch einmal über Alternativen zu informieren, anstatt immer wieder die alten abgedroschenen wie nutzlosen Phrasen zu kolportieren. Ich bin mir nicht sicher, ob hier der Richtige am Pranger steht.

Es erscheint pervers: In einer Zeit, in der der Weltklimarat auf sofortiges Handeln drängt, um die Klimaerwärmung noch in den Griff zu bekommen (o.V. 2014), gehen von den Energiemärkten entgegengesetzte Signale aus. Und dies v.a. für die größte Volkswirtschaft der Welt und ihren zweitgrößten CO2-Emittenten, die USA. So fielen am Montag, den 3.11., die Ölpreise auf den tiefsten Stand seit mehr als zwei Jahren. Der Grund: Saudi-Arabien senkte überraschend den Preis für seine Erdölexporte in die USA.

In unserem Blogbeitrag „Ölpreis: Abschwung oder Komplott?“ haben wir über die Gründe für diese Dumpingpolitik der Saudis gerätselt. Mittlerweile scheint aber ein wenig Licht ins Dunkel zu kommen: Anscheinend ist Saudi-Arabien v.a. darauf aus, seinen Marktanteil in den USA zu behaupten (Friedman et al. 2014) – vor dem Hintergrund der immer bedeutsamer werdenden Schieferölproduktion in den USA.

Book Cliffs – Ölschiefergestein in West-Colorado, USA

Die Saudis bilden sich zwar offenbar nicht ein, die Schieferölproduktion der USA mit ihrer Politik stoppen zu können. Solange der Preis pro Barrel nicht unter 70 Dollar fällt, dürfte die Produktion in den USA nicht gedrosselt werden (allerdings wird die Politik der Saudis sich auf die Performance der US-Ölunternehmen auswirken). Dennoch hoffen die Saudis, für US-Raffinerien einen entsprechend großen Anreiz für den Bezug ihres Öls zu bieten.

Alles in allem gehen also fatale Signale von einem vermachteten Markt aus, der Knappheiten und auf Umwelt und Mensch ausgelagerte Belastungen nicht richtig widerspiegelt. Nun kommt es darauf an, wie lange die Saudis diese Politik fahren können und wollen. Sollte die eingeschlagene Strategie von längerer Dauer sein, dürfte es noch schwerer als bisher werden, die USA als zuverlässigen Verbündeten gegen den Klimawandel mit ins Boot zu nehmen.

Es geht um einen Masterplan: Über den zukunftsfähigen Umbau des Strommarktes, die Abschaltung alter, fossiler Grundlastkraftwerke, und die Integration erneuerbarer Energien. In Europa stehen überflüssige Kraftwerkskapazitäten herum, die der Leistung von 100 mittleren Atomkraftwerken entsprechen. Diese überflüssigen Kapazitäten müssen in den kommenden zehn Jahren bereinigt werden. Einen ersten Schritt in diese Richtung macht die Regierung mit ihrem „Grünbuch“, das mittlerweile offenbar im Entwurf vorliegt (Schultz 2014a). Im Grünbuch offengelassen wird die Frage, ob die Stromversorgung in der Zukunft durch Angebot und Nachfrage (Energy Only Markt) gesichert werden kann, oder ob einige Kraftwerke künftig einen „Bereitschaftsdienst“ vorhalten müssen („Kapazitätsmarkt“). Die ökonomische Begründung hierfür: Ein erheblicher Teil des Stroms aus erneuerbaren Energien ist sehr volatil, und entsprechende Speichertechnologien sind noch nicht vorhanden. Also benötigt man Kraftwerke, die sich leicht hinauf- und herunterregeln lassen und so in sonnen- und windarmen Stunden mit hoher Nachfrage einspringen können. Solche Kraftwerke rechnen sich aber in einem freien Markt kaum, es handele sich um klassische „Grenzanbieter“.

Trianel Gaskraftwerk (Hamm-Üntrop)

Die Lust, in solche Kraftwerke zu investieren, ist somit bei den großen vor Energiekonzernen E.ON, RWE, Vattenfall und EnBW gering. Also benötige man eine Subvention für das Vorhalten derartiger Kraftwerkskapazitäten. Ja nach Modell würden die Konzerne hierbei bis zu sechs Milliarden Euro einnehmen. Die Lasten würden – über die Stromrechnung – auf den Verbraucher abgewälzt.

Andererseits wurden in diesem Jahr dem Bundeswirtschaftsministerium Gutachten (erstellt durch die Forschungsinstitute Consentec, Frontier Economics, Formaet und r2b Energy Consultig) vorgelegt, von denen zwei das Vorhalten solcher “Kapazitätsmärkte” für überflüssig halten. Die Gründe:

So könnte sehr schnell eine Infrastruktur geschaffen werden, über die sich der Verbrauch großer Stromkonsumenten (z.B. Fabriken) an das gerade verfügbare Stromangebot anpassen lässt;

Durch Stromimporte und –exporte könnte ein Ausgleich zwischen Deutschland und seinen Europäischen Nachbarländern hergestellt werden;

Lieferanten können sich derzeit schon über verschiedene Mechanismen (Regelenergie, Intraday-Markt, Reserveverträge etc.) absichern.

Auch der Kronberger Kreis (2014) lehnt die Einrichtung eines Kapazitätsmechanismus aus verschiedenen Gründen ab. U.a. sind derzeit – wie gesagt – schon reichlich Überkapazitäten vorhanden. Besser als Kapazitätsmärkte sind daher einige leicht zu implementierende Maßnahmen, um sich gegen erzeugungsseitig bedingte Stromausfälle abzusichern. Beispielsweise könnte die zulässige Preisobergrenze angehoben werden, so dass auch für Spitzenlastkraftwerke ein leichteres Abdecken der Fixkosten möglich wird. Wenn die Knappheiten durch den Preis angemessen abgebildet werden, hätten auch die industriellen Nachfrager in Knappheitssituationen einen Anreiz, Last abzuwerfen. Regionale Versorgungsengpässe in Süddeutschland könnten am besten durch einen entsprechenden Ausbau der Übertragungsnetze und eine Umgestaltung der Netzentgelte behoben werden. “Kapazitätsmärkte” sind demnach die letzte Option – und denkt man wirklich über diese Option nach, so sollte es in europäischem Maßstab geschehen, und nicht auf nationaler Ebene.

Vor diesem Hintergrund erscheint der Ruf nach einem “Kapazitätsmarkt” als Rent Seeking (Löhr 2013): Der feuchte Traum der großen Energiekonzerne, deren Marktmacht mit der Grundlast langsam aber sicher zerbröckelt, stellt eine durch die Stromverbraucher bezahlte und risikolose ökonomische Rente dar. Bislang hat sich das Bundeswirtschaftsministerium auch noch nicht entschieden. So bleibt die Hoffnung, dass die Entscheidung nicht zugunsten starker, gut organisierter Interessengruppen und zu Lasten der Allgemeinheit ausfallen wird.

Zusammen sind sie aber ein starkes Team: Stark ist nämlich die Geld- und Kapitaltheorie von Silvio Gesell, stark ist auch die Renten- und Steuertheorie von Henry George.

Siehe hierzu den Vorabdruck aus der Zeitschrift für Sozialökonomie (182. / 183. Folge, 51. Jahrgang, Oktober 2014):

Das Geschäftsklima trübt sich ein, die Aktienkurse bewegen sich gegen den Südpol (o.V. 2014a).

In diesem Blog haben wir wiederholt dargelegt, dass der Kern der Gewinne aus Aktien und die Bodenerträge vom ökonomischen Standpunkt letztlich wesensgleich sind.

Wie in anderen Ländern auch wurde in Deutschland daher die Aktienhausse der letzten Monate von einer Immobilienhausse begleitet.

zeigt den Irrsinn auf. So werden in München bis zu 360 Euro pro Quadratmeter bezahlt (o.V. 2014b). Wohlgemerkt, es handelt sich nicht um den Kaufpreis, sondern um die Monatsmiete.

Und: Gezahlt werden diese Mieten in den Spitzenlagen nicht, weil hier die Steine, der Stahl, der Beton etc. teurer sind als anders wo, sondern wegen der Besonderheiten des Standortes. Es handelt sich bei diesen hohen Erträgen also um Bodenerträge (“Bodenrenten”). Doch auch diese können bei Konkunkturschwäche wegbrechen.

Sollten sich die düsteren Prognosen bewahrheiten und die Talfahrt der Aktienbörsen anhalten, wird auch mit Korrekturen auf den Immobilienmärkten gerechnet werden müssen. Auch Spitzenlagen werden hiervon nicht verschont bleiben – v.a. dann, wenn es in der Vergangenheit spekulative Übertreibungen gab.

Kommt es zur Krise, wird jedoch auch die Peripherie wieder Federn lassen. Andererseits ist hier das Korrekturpotenzial (wenigstens in absoluten Zahlen) begrenzt, da die Peripherie auch zuvor von der Immobilienhausse bislang kaum mitgenommen wurde.

Nun war der Markt für Gewerbeimmobilien bislang einigermaßen robust – doch zeigt er schon erste Zeichen der Schwäche. Die ersten Seitwärtsbewegungen sind sichtbar, und Investoren beginnen sich abseits der Metropolen zu orientieren (o.V. 2014c).

Deutlicher ist es beim Markt für Wohnimmobilien: Dieser hat seine Hoch-Zeit offenbar schon hinter sich. Hier waren auch vor der Konjunktureintrübung insbesondere in Top-Lagen schon Überhitzungserscheinungen ersichtlich. Die Talfahrt wird sich dennoch wahrscheinlich erst dann richtig bemerkbar machen, wenn Unsicherheit auf dem Arbeitsmarkt einkehrt. Bis dahin werden einige Häuslebauer noch die niedrigen Zinsen mitnehmen.

Die Gutachterausschüsse, die für die Feststellung der Bodenrichtwerte zuständig sind, vollziehen die Bewegungen nur zögerlich nach. Dies war bei der Hausse so, und es wird auch bei der Talfahrt so sein.