Sylt: Das Verschwinden der Insel ist nur eine Frage der Zeit. Dennoch: Die Todgeweihte ist seit der Finanzkrise gerade deswegen ein interessantes Anlageobjekt, weil das verfügbare Land immer knapper wird. Dies geht zu Lasten der einheimischen Bevölkerung. Nun will das Land das Baurecht ändern. S. hierzu den Artikel von Michael B. Berger aus der Hannoverschen Allgemeinen Zeitung vom 22. April:

Note: This article is subsequently published in an English and a German version. Dieser Artikel ist unten stehend in einer englischen und einer deutschen Version veröffentlicht.

Although in Germany a reform of the property tax is on the political agenda, there is almost no public discussion about changing it into a land value tax. Even tax experts are not familiar with this concept, and many of them even never have heard the name Henry George. The campain “Grundsteuer: Zeitgemäß!” is so far without big response in politics.

The situation in the English speaking world is quite different. In this week’s print edition, The Economist takes a look at land and its importance as a factor of production. In particular, it is discussed why poor land use in the world’s biggest city carries a huge cost. Many economist have therefore argued for a land-value tax, which could be used to make the market for land more efficient.

Obwohl in Deutschland die Reform der Grundsteuer auf der politischen Agenda steht, findet so gut wie keine Diskusssion statt, ob diese nicht besser in eine Bodenwertsteuer abgeändert werden solle. Sogar Steuerexperten sind mit diesem Konzept nicht vertraut; viele von ihnen haben den Namen Henry George niemals gehört. Die diesbezügliche Initiative “Grundsteuer: Zeitgemäß!” wird im politischen Spektrum bislang nicht wahrgenommen.

Die Situation in den englischsprachigen Ländern ist diesbezüglich vollkommen anders. In der Druckausgabe dieser Woche wirft The Economist einen Blick auf Land und seine Bedeutung als Produktionsfaktor. Insbesondere wird diskutiert, warum Defizite in der Bodennutzung in den größten Städten der Welt hohe Kosten nach sich ziehen. Viele Ökonomen haben daher für eine Bodenwertsteuer plädiert, die den Bodenmarkt effizienter machen könnte.

Im Blogartikel vom 7.3. „UNTERNEHMEN ALS VERDECKTE „LAND BANKS“ – DIE SPIEGELBILDHYPOTHESE“ haben wir gezeigt, warum zumindest die erfolgreichen Unternehmen als „hidden land banks“ betrachtet werden können. Investitionen in Unternehmensanteile sind demnach als indirekte Investitionen in den Faktor Land zu verstehen. “Land” ist dabei als Genus zu betrachten, der auch Assets mit ähnlichen Eigenschaften wie Land, wie etwa Patente umfasst. Investitionen in Unternehmensanteile sind hingegen – anders als die herkömmliche ökonomische Meinung verlautbart – keine Investitionen in den Faktor Kapital. Der Kern der ökonomischen Gewinne sind dementsprechend Renten (hinzu kommt noch eine Risikoprämie und bei Personenunternehmen der kalkulatorische Unternehmerlohn); Gewinne haben hingegen keinen „Zinscharakter“, wie der Mainstream behauptet.

Haben wir schon eine Vermögenspreisblase? Wann platzt sie?

Auch Kursgewinne bei Aktien sind im Prinzip nichts anderes wie Steigerungen der Bodenpreise, und Konzerngewinne sind grundsätzlich nicht anders als Bodenrenten zu beurteilen. Diese Sicht der Dinge hat Konsequenzen – auch für die Wirkung der jüngst eingeleiteten Niedrigzinspolitik der Europäischen Zentralbank (EZB).

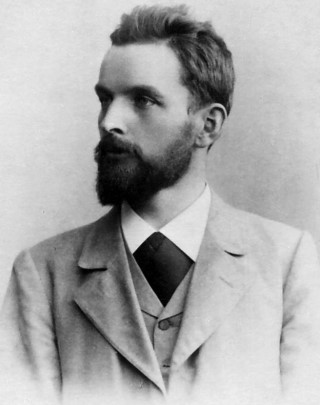

Das Anleihekaufprogramm der EZB

EZB-Chef Draghi gab am 22. Januar 2015 ein “erweitertes Anleihenkaufprogramm” bekannt, das über den bereits laufenden Ankauf von Unternehmensanleihen nun bald auch Schuldscheine europäischer Staaten umfasst [1].

Mario Draghi

Die EZB beabsichtigt, von Anfang März 2015 bis mindestens Ende September 2016 jeden Monat Anleihen im Wert von 60 Milliarden Euro zu kaufen, rund 80 Prozent davon als Staatsanleihen. Das Gesamtvolumen des Programms beträgt damit zunächst gut 1,1 Billionen Euro, rund 920 Milliarden Euro davon sind Staatsanleihen [2]. Eine Vielzahl von Indizien (z.B. die sinkende Geldumlaufgeschwindigkeit v.a. für kurzfristige Geldmengenaggregate) deutet allerdings darauf hin, dass der Geldsegen der EZB bislang kaum die Realwirtschaft erreicht, sondern vor allem in der “Finanzstratosphäre” landet. Was sind vor diesem Hintergrund die verteilungspolitischen Folgen dieser Politik?

Gewinnsteigerungen und funktionale Einkommensverteilung

In der Realwirtschaft machen sich die niedrigeren Zinsen wohl bemerkbar – allerdings in einer anderen Weise als erhofft. Niedrigere Zinsen (Faktor „Kapital“) können nämlich zu höheren Löhnen und Gehältern (Faktor „Arbeit“) oder aber zu höheren Gewinnen und Renten (Faktor „Land“, s. den o.a. Blogbeitrag!) führen. Wie im o.a. Blogbeitrag dargestellt, besteht der Kern der Unternehmensgewinne der „Highperformer“ aus ökonomischen Renten. Diese stellen ein Residuum dar, das sich ergibt, wenn von den Einnahmen die Kosten für Kapital und Arbeit in Abzug gebracht werden.

Nun bestand eine Hoffnung auch vieler Geldreformer darin, dass sich die Niedrig- bzw. Negativzinspolitik auch in höheren Löhnen und Gehältern niederschlägt. Diese Hoffnung wurde allerdings enttäuscht. Eine Begründung hierfür kann die ricardianische Betrachtung liefern [3]. Hiernach werden dabei die Löhne für unqualifizierte Arbeit in der raumwirtschaftlichen Peripherie, also im „Grenzland“ bestimmt. In der EU sind dies die neu aufgenommenen, „schwachen“ Länder der Peripherie. Über Freizügigkeit, die Dienstleistungsrichtlinie etc. wird von dort aus auch ein entsprechender Druck auf die Löhne und Gehälter v.a. von wenig qualifizierten Arbeitnehmern in den raumwirtschaftlichen Zentren (z.B. Deutschland) entfaltet. Mit zunehmender Öffnung der Wirtschaft (Globalisierung) verschieben sich zudem die Grenzen der relevanten Wirtschaftsräume noch hin zu Niedriglohnländern außerhalb der EU. Hinzu kommen noch interne Faktoren wie z.B. die Hartz IV, Leiharbeitsgesetze etc., mit denen die Arbeitsmärkte in den raumwirtschaftlichen Zentren wettbewerbsfähiger gemacht werden sollten. In den raumwirtschaftlichen Zentren werden allerdings Aufschläge auf die Löhne und Gehälter von qualifizierter Arbeit bezahlt, da diese hier vermehrt in Anspruch genommen wird. Zudem ist die Produktivität in den Zentren höher, was zumindest teilweise auch an den Faktor Arbeit weitergegeben wird. Somit sind die Arbeitseinkommen – wenngleich sie von den Rändern der Peripherie unter Druck geraten – absolut höher als in der Peripherie [4]; wenngleich in den letzten Jahren eine zunehmende Spreizung zwischen den Einkommen qualifizierter und unqualifizierter Arbeit zu beobachten war. Begünstigt wird die Divergenz zwischen Zentrum und Peripherie in der EU durch eine eingeschränkte Mobilität des Faktors Arbeit, die u.a. auf sprachliche und kulturelle Barrieren zurückzuführen ist.

Was die Zinsen angeht, so sollte sich eigentlich ebenfalls ein Ausgleich zwischen Zentrum und Peripherie ergeben; seitdem die Eurozone in eine Schieflage geraten ist, sind die Zinsen im raumwirtschaftlichen Zentrum (v.a. in Deutschland) aber deutlich geringer als in der Peripherie (Griechenland, Portugal etc.).

Die untenstehende Abbildung stellt vor diesem Hintergrund dar, dass einerseits in den raumwirtschaftlichen Zentren (z.B. Deutschland) ein höheres Einkommen als in der Peripherie (z.B. Griechenland) erzielbar ist. In der Peripherie reicht es möglicherweise nur für die Erwirtschaftung der Kosten für Arbeit und Kapital, ein großes Residuum ist nicht mehr zu erzielen. V.a. wegen der Unvollkommenheiten auf dem Arbeitsmarkt ist in Deutschland sowohl das Volkseinkommen pro Kopf wie auch die Summe aus Arbeits- und Kapitaleinkommen zwar noch vergleichsweise höher als z.B. in Griechenland; allerdings besteht ein latenter Druck auf Absenkung v.a. der Einkommen gering qualifizierter Arbeitnehmer. Die Einkommen der mobilen Faktoren Arbeit und Kapital (die zugleich Kosten darstellen) sind in der untenstehenden Abbildung zusammengefasst und separat von den ökonomischen Renten dargestellt, die auf Land und ähnliche Vermögenswerte entfallen (und Residualeinkommen, also keine Kosten darstellen).

Abbildung: Die ricardianische Sicht – Druck auf die Löhne von den Rändern der EU

Vor dem Hintergrund der Abbildung wird deutlich, warum trotz der permanent sinkenden Zinsen in den letzten 15 Jahren seit der Einführung des Euro die Reallöhne in Deutschland nicht mehr anstiegen: Nach den Zahlen des Bundesfinanzministeriums sank die bereinigte Bruttolohnquote von 72,8 % (2000) auf 68,1 % (2010) und 68,3 % (8/2013). Die unbereinigte Bruttolohnquote entwickelte sich von 72,1 % (2000) auf 66,8 % (2010) auf 67,0 % (8/2013) [5]. Von den im Betrachtungszeitraum sinkenden Zinsen profitierte also in Deutschland nicht der Faktor Arbeit. Doch offenbar verlor auch das Kapital – hier verstanden als Geldvermögen ohne Unternehmensanteile [sic!] [6]: Die sinkende Entlohnung dieses Faktors („Preiseffekt“) wurde offenbar nicht durch eine Steigerung des Volumens („Mengeneffekt“) kompensiert. Stattdessen stiegen die ökonomischen Renten, was sich sowohl in den Gewinnen der Großunternehmen [7] wie auch in den Bodenrenten bemerkbar machte: Sowohl das operative Ergebnis nichtfinanzieller börsennotierter Großunternehmen als auch die Mieten in Großstädten wie München, Hamburg, Frankfurt oder Berlin stiegen zwischen 2005 und 2013 um ca. 30 % an [8]. Die Werte von Unternehmen und Boden stiegen während der Niedrigzinsphase also, weil diese sich in wachsenden Erträgen niederschlug. Die niedrigeren Zinsen verhinderten zwar weitere offene oder verdeckte Steuererhöhungen (v.a. zu Lasten der Arbeitnehmer). Dies hat den dargestellten Trend in der Einkommensverteilung aber nur abgeschwächt und nicht etwa umgekehrt [9].

Der Preis für die Erträge aus Unternehmen und Boden ist hingegen seit der Finanzkrise 2008 wenig gestiegen: So erhöhte sich der KGV der DAX-Unternehmen zwar bis Ende 2014 leicht auf ca. 17, lag damit aber immer noch in einem moderaten Bereich [10]. Bei den Liegenschaftszinssätzen von Immobilien (die in grober Annäherung den Reinertrag von Immobilien ins Verhältnis zum Kaufpreis setzen und damit eine Art „inverser KGV“ für Immobilien darstellen) [11] verhält es sich ähnlich; erst seit 2010 ist ein moderates Absinken zu verzeichnen [12]. Das Fazit: Wie nach der ricardianischen Sichtweise zu erwarten, profitierten von der Niedrigzinsphase v.a. die Bezieher ökonomischer Renten, sei es in Gestalt von Unternehmen oder durch unmittelbaren Bezug der Bodenrenten. Steigende Preise für Aktien und Immobilien indizieren im Übrigen solange keine Blase, wie diesen steigende Erträge gegenüber stehen.

Kurs- und Wertsteigerungen: Vermögensverteilung

Das Verhältnis von Preisen zu Erträgen steigt erst wieder seit 2010 langsam, aber sicher an. Ein erheblicher Anstieg dürfte sich jedoch als Folge des eingangs dargestellten Anleihenkaufprogramms der EZB ergeben; erste Hinweise zeigen sich schon – so z.B. bei der Entwicklung des DAX. Dies deutet auf eine einsetzende Aufblähung der Assets hin und hat zunehmend Auswirkungen auf die Vermögensverteilung, die nicht nur in Deutschland wesentlich ungleicher ist als diejenige der Einkommen. Ein wichtiges Kennzeichen einer Vermögenspreisinflation ist, dass sich die Vermögensumverteilung mit höherer Geschwindigkeit als die Einkommensumverteilung vollzieht. Die sich aufblähenden Assetpreise bedeuten, dass immer mehr Ansprüche auf das in der Realwirtschaft erzeugte Sozialprodukt in die Finanzstratosphäre kanalisiert werden.

Interessant sind dabei auch Stiglitz’ Aussagen [13] hinsichtlich der Zusammensetzung der Assets: Während der normale “Mittelklassesparer” sein Geld eher in zinstragenden Investments hält (die kaum mehr Erträge erbringen), sind die Reichen und die Superreichen v.a. in rententragenden Assets (v.a. Unternehmensanteilen und Land) investiert [14]. Dies ist in Deutschland möglicherweise noch extremer als im Ausland der Fall, zumal die Eigentumsquote bei Immobilien mit ca. 50 % im europäischen Vergleich ziemlich gering ist [15]. Dementsprechend ist das Medianvermögen in Deutschland auch geringer als in jedem anderen Euroland [16]. Wird nun die Finanzstratosphäre mit ihren rententragenden Assets im Vergleich zur Realwirtschaft immer größer, müssen die relativ wenigen Großeigentümer der rententragenden Assets relativ an Vermögen hinzugewinnen.

Hält die Niedrigzinsphase an, dürfte dies also dazu führen, dass die im internationalen Vergleich ohnehin hohe Vermögensungleichheit in Deutschland noch weiter ansteigt.

Das Lamento vieler Sparer, Banken und Versicherungen, dass also aufgrund der niedrigen Zinsen die “kleinen Leute” leiden, ist also – trotz der grobschlächtigen Denke dahinter – nicht so verkehrt.

Schließlich hängt noch eine andere dunkle Wolke am Himmel: Je länger das Anleihenkaufprogramm von Draghi wirkt, umso mehr kann die nun entstehende Blase wachsen. Wenn die amerikanische Konjunktur es zulässt oder gar nötig macht, wird jedoch wahrscheinlich die Präsidentin der FED, Janet Yellen, die Reißleine ziehen und eine Zinswende einleiten [17]. Draghi wird sich hiervon nicht vollkommen abkoppeln können. Dann droht die Blase zu platzen. Die Folgen für Wirtschaftstätigkeit und Beschäftigung kann man sich anhand der Erfahrungen aus der Krise 2008 ausmalen. Man kann nur hoffen, dass die Zinswende der USA früher als später geschieht, damit die Auswirkungen des Platzens der Blase begrenzt bleiben.

[3] Hierzu Löhr, D. / Harrison, F. (2013): Ricardo und die Troika – für die Einführung einer EU-Bodenwertabgabe, in: Wirtschaftsdienst Oktober 2013, Jg. 93, Heft 10, S. 702-709.

[4] Dies sagt nichts über die Entwicklung der Lohnstückkosten aus; diese können sich gerade im Zentrum mit geringerer Dynamik als in der Peripherie bewegen.

[6] Das vermehrbare Sachkapital auf der Aktivseite wird im Durchschnitt der Volkswirtschaft durch Geldkapital auf der Passivseite der Bilanz finanziert, die schwer vermehrbaren Werte (Patente, Boden etc.) durch Eigenkapital. Hierzu Löhr, D. (2013): Prinzip Rentenökonomie – wenn Eigentum zu Diebstahl wird, Marburg, S. 110 ff.

[7] Deutsche Bundesbank (2014): Eigentümerstruktur am deutschen Aktienmarkt: allgemeine Tendenzen und Veränderungen in der Finanzkrise, in: Monatsberichte der Deutschen Bundesbank 9, S. 19-33, hier: S. 22.

[10] Deutsche Bundesbank (2014): Eigentümerstruktur am deutschen Aktienmarkt …, a.a.O., S. 22.

[11] Will man präzise vorgehen, muss das Ertragswertverfahren „rückwärts“ gerechnet und die zugrundeliegende Formel nach dem Liegenschaftszinssatz gelöst werden.

[12] Beispielsweise lag der Index für den durchschnittlichen Liegenschaftszinssatz nach Sprengnetter für Mehrfamilienhäuser lag 2005 bis 2010 bei 100 und sank erst danach bis auf 94,7 ab.- Für Ballungsräume vgl. VDP Immobilienpreisindex (2014), online: http://www.vdpresearch.de/wordpress/wp-content/uploads/2014/11/vdp_ImmoIndex_2014.Q3_DE.pdf.- Die Dynamik ist je nach Region und Immobilientyp unterschiedlich hoch.

[14] Dabei sind auf den deutschen Aktienmärkten institutionelle Anleger aus dem Ausland besonders aktiv.- Vgl. Deutsche Bundesbank (2014): Eigentümerstruktur am deutschen Aktienmarkt …, a.a.O., S. 23-24.

Die Zukunft des Verkehrs liegt bei Bus und Bahn. Anders als beim Geld gilt im Öffentlichen Personenverkehr das Say’sche Gesetz: Erst dort, wo ein ausreichendes Angebot vorhanden ist, stellt sich auch eine entsprechende Nachfrage ein. Der große Engpass ist die Infrastruktur. Bahnsteige sind zu kurz, um größere Züge zu fahren; auf den Schienen kommt es zu permanenten Engpässen, der notwendige Ausbau der Bahnhöfe stockt. Findet er dennoch statt, so wird ein Teil der für den ÖPNV bereitgestellten Regionalisierungsmittel durch die Preiserhöhungen der Deutsche Bahn AG (die sich als kommerziell getriebener Monopolist gebärdet) gleich wieder abgesaugt. Apropos: Auch die Regionalisierungsmittel selbst stellen einen Engpass dar. Ideen für den Ausbau des öffentlichen Verkehrsnetzes gibt es zur Genüge. Allein es fehlt das Geld. Die Misere beschreibt der Artikel von Oliver Züchner aus der Hannoverschen Allgemeinen Zeitung vom 27.02. am Beispiel Niedersachsen:

Zwar wurden diese Woche zusätzliche fünfzehn Milliarden Euro im Rahmen eines Milliarden-Investitionspaketes bereitgestellt. Von den in dieser Woche bereitgestellten zusätzlichen Geldern sollen aber nur ca. sieben Milliarden unmittelbar in die Infrastruktur fließen, und auch dort entfällt der Großteil auf Energieeffizienz, schnelles Internet und die Straße. Nur 1,5 Millarden Euro kommen der maroden Infrastruktur der Kommunen zugute, davon dürfte der geringste Teil in den ÖPNV investiert werden. Die Schiene geht also größtenteils wieder leer aus, wenngleich sich allein der Investitionsrückstau allein bei der Bahn laut Vorstandschef Grube auf 30 Mrd. Euro beläuft. Im Übrigen beziffert die Bundesstiftung Baukultur den Investitionsrückstau bei Infrastruktur und öffentlichen Gebäuden in Deutschland insgesamt auf 128 Mrd. Euro (2012), so dass die nun lautstark gefeierten Gelder nicht mehr als der sprichwörtliche Tropfen auf den heißen Stein darstellen.

Wir haben das zugrunde liegende Problem in diesem Blog immer wieder beschrieben. Die finanzielle Misere könnte bewältigt werden. Andere Länder machen es vor. In Hong Kong beispielsweise wurde 1975 die MTR Aktiengesellschaft eingerichtet. Interessant ist ihr wirtschaftliches Konzept. Das Zauberwort dabei heißt „sich selbst finanzierende Infrastruktur“ – die MTR wandte das Henry George-Prinzip auf betriebswirtschaftlicher Ebene an. Die MTR fungiert nämlich nicht nur als Bahn-, sondern gleichzeitig auch als Immobiliengesellschaft. Neu angelegte Bahntrassen führen zu einer Steigerung der Bodenerträge und Bodenwerte. Da die Gesellschaft sich vorher in den Besitz der betroffenen Areale gebracht hat, bringen die erhöhten Mieten und Pachten genügend Geld ein, um die fixen Kosten der Netzinfrastruktur zu finanzieren. Die Nutzer der öffentlichen Verkehrsmittel zahlen in ihren Tickets daher nur die durch die jeweiligen Fahrten ausgelösten Grenzkosten. Siehe hierzu den Artikel (in englischer Sprache):

Erstaunlich: Obwohl die Gesellschaft durchaus nach kommerziellen Prinzipien agiert und Gewinne macht, konnten die Ticketpreise ab 1997 für viele Jahre eingefroren werden – bei einem im internationalen Vergleich erstklassigen Angebot. Die breite Anwendung des Henry George-Prinzips setzt freilich voraus, dass man sich von der Privatisierung der Bodenrenten verabschiedet, die hierzulande eine heilige Kuh ist.

Auf eine zusätzliche, subsidiär verfügbare Einnahmenquelle weist im Übrigen auch der Wissenschaftlichen Beirat beim Bundesministerium für Wirtschaft und Energie (BMWi) in einem Gutachten aus dem Herbst 2014 hin:

Wer eine vielbefahrene Strecke in Stoßzeiten nutzt, sollte für die ausgelösten “Staukosten” bezahlen – auch dies gehört zur verursachergerechten Finanzierung des Verkehrs.

Würden alle diese Quellen abgeschöpft, stünde ausreichend Geld für den Ausbau der Infrastruktur zur Verfügung. Wir haben ebenfalls immer wieder darauf aufmerksam gemacht, dass bei konsequenter Anwendung dieser Grundsätze sogar die Ausschüttung eines Grundeinkommens möglich wäre.

Die 54. Mündener Gespräche finden am 22. und 23. November wieder in der Reinhardswaldschule Fuldatal-Simmershausen bei Kassel statt.

Reinhardswaldschule bei Kassel

Das Programm reicht vom Thema Land-Grabbing bis hin zur Niedrigzinspolitik der Europäischen Zentralbank – und stellt auch dar, was das Eine mit dem Anderen zu tun hat.

Das Programm und die organisatorischen Hinweise finden Sie hier:

Die Anmeldung ist bis zum 16. November 2014 ohne “Verspätungszuschlag” möglich. In besonderen Fällen können auf Antrag Zuschüsse für Studierende und junge Erwerbslose bis zu 80 Euro gewährt werden.

Zusammen sind sie aber ein starkes Team: Stark ist nämlich die Geld- und Kapitaltheorie von Silvio Gesell, stark ist auch die Renten- und Steuertheorie von Henry George.

Siehe hierzu den Vorabdruck aus der Zeitschrift für Sozialökonomie (182. / 183. Folge, 51. Jahrgang, Oktober 2014):

Seit Donnerstag Abend ist es bekannt: Die Kaufhauskette Karstadt wird mindestens sechs Häuser schließen. Betroffen sind insgesamt ca. 300 bis 400 Mitarbeiter an den Standorten Hamburg-Billstedt, Stuttgart, Göttingen, Köln sowie Paderborn und Frankfurt an der Oder (o.V. 2014a). Dies war aber erst der Anfang. 2.000 weitere Stellen stehen aber aktuell auf der Abschussliste (Hahn 2014).

Leopoldplatz, Berlin (Foto: M. Manske)

Man musste kein Prophet sein, um diese Entwicklung vorauszusehen. In unserem Beitrag „Karstadt: Den (Immobilien-) Haien zum Fraß vorgeworfen“ haben wir die Strategie des neuen Eigentümers Benko (der an Karstadt für einen symbolischen Euro gelangt ist) umrissen: Entsorgung der Verlustbringer und Verwertung der Filetgrundstücke. Und, wie es sich für einen anständigen Rent-Grabber gehört, auch das Aussaugen der Belegschaft. Die neue Konzernleitung unter Stephan Fanderl hat die Mitarbeiter schon auf Einsparungen beim Weihnachts- und Urlaubsgeld und die Verlängerung der „Tarifpause über 2015“ eingestellt (o.V. 2014a).

Die offiziellen Verlautbarungen sind „Blut, Schweiß und Tränen“-Reden: Die Opfer der Belegschaft seien zur Sanierung des angeschlagenen Konzerns notwendig. Tatsächlich geht es aber eben nicht nur um Sanierung, sondern v.a. auch um die Verwertung der Schmuckstücke des Traditionskonzerns. Ein schönes Beispiel ist das Kaufhaus in Stuttgart, in bester Lage in der Königsstraße auf Höhe der Schulstraße, das bis Juni 2015 geschlossen sein soll (o.V. 2014b).

Natürlich war das Sortiment nicht mehr überall auf dem neuesten Stand – aber das lässt sich mit einem fähigen Management relativ schnell ändern. Tatsächlich befand sich die Filiale in Stuttgart seit einiger Zeit auf einem guten Kurs. Karstadt Stuttgart gehöre schon immer zu den besten Standorten und entwickelte sich seit Jahren besser als der Konzern (o.V. 2014a). Problematisch waren allein die hohen Mieten – die darüber abgesaugten Bodenrenten flossen aber in die Kasse des Immobilieneigentümers Benko mit seiner Signa Holding. Offenbar musste Karstadt in Stuttgart vergleichsweise sehr hohe 15 Prozent des Umsatzes an Signa zahlen (Hahn 2014). Dies scheint Benko aber nicht genug zu sein – aus dem Standort lassen sich durch einen leistungsfähigeren Mieter (z.B. einen Filialisten) noch mehr Bodenrenten herauspressen. Derzeit kann in der betreffenden Lage eine Miete von bis zu 300 Euro pro Quadratmeter und Monat für neue vermietete Ladenlokale verlangt werden (o.V. 2014b). Die Mitarbeiter des Karstadt-Konzerns stehen da nur im Wege. An eine Reduktion der Forderungen, damit sich die Filiale erholen kann und die Arbeitsplätze der Mitarbeiter gesichert werden können, denkt Benko offenbar nicht.

Das Karstadt-Grundstück in Stuttgart ist ein Filetgrundstück; es liegt in der Klammer zwischen den Shoppingcentern Gerber und Milaneo. Wie das Grundstück weiter verwendet wird (ob es z.B. an einen attraktiven Ankermieter geht) kann entscheidend für die Attraktivität und Wertentwicklung der gesamten Innenstadt sein (Hahn 2014).

In Deutschland meint man, es sei besser, so etwas vertrauenswürdigen Treuhändern des Gemeinwohls wie Benko und Co. zu überlassen anstatt der öffentlichen Hand – genauso, wie man meint, dass die (gemeinschaftlich “geschaffene”) Bodenrente in private Taschen fließen muss. Das Privateigentum an Grund und Boden und die Privatisierung der Bodenrente sind hierzulande heilige Kühe. Für die Stadt Stuttgart bleibt zu hoffen, dass der höchste Bieter für Benko auch einen entsprechenden sozialen Nutzen für die Stadt abwirft.

Verkauf von “Sozialimmobilien” an “Projektentwickler” zur Aufbesserung der öffentlichen und freigemeinnützigen Kassen: Das zugrundeliegende Motiv ist die Jagd nach den Bodenrenten, die mit dem gegenwärtigen Klientel in diesen Häusern nicht erwirtschaftet werden kann. Also raus damit. Aber: Alte Bäume soll man nicht entwurzeln. Die tragischen Folgen zeigt der Beitrag in ZDF Mainz vom 2.9.2014: “Vertriebene Senioren” (bitte klicken)

Wir haben es wieder und wieder in diesem Blog dargestellt: Die öffentliche Bereitstellung der Infrastruktur (Grundstück, Gebäude) bei Bewirtschaftung durch freigemeinnützige Träger könnte solche Fehlentwicklungen verhindern. Würde man die Bodenrente abschöpfen und vergemeinschaften, könnte man dies auch bequem finanzieren. Abgesehen davon würden solch asoziale Renditejagden generell keinen Sinn mehr ergeben.