Für die einen stellt sie einen unzulässigen Eingriff in die Eigentumsrechte dar und sollte daher am besten ersatzlos abgeschafft werden. Für die anderen ist sie das Mittel der Wahl für die Finanzierung der öffentlichen Hand: Die Grundsteuer. Sie stellt eine der ältesten Abgaben dar, und gleichzeitig eine der am wenigsten verstandenen und am meisten unterschätzten – zumindest hierzulande.

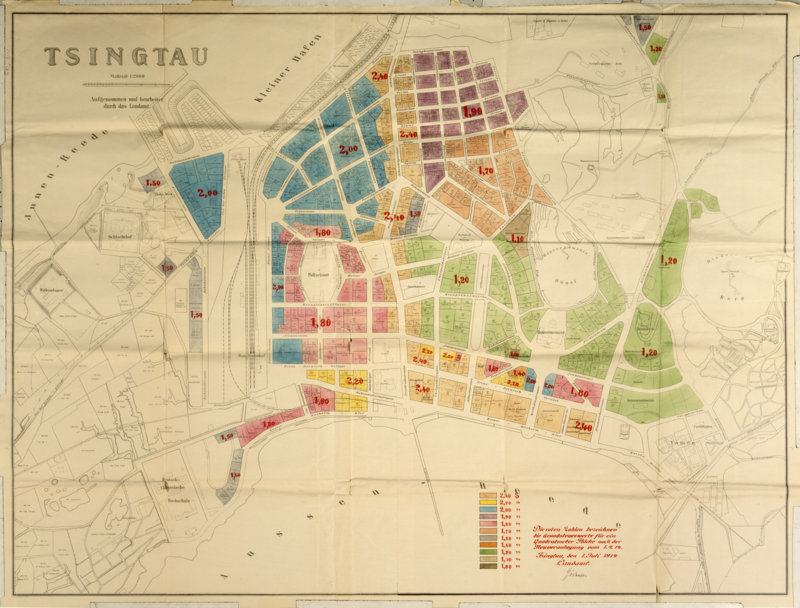

Bodenwertzonen in der deutschen Kolonie Qingdao (Karte zur Verfügung gestellt von Prof. Dr. W. Matzat)

S. hierzu den am 25.10.2015 erschienenen Artikel in Telepolis:

Die Grundsteuer wurde bereits erfolgreich vor mehr als 100 Jahren in der deutschen Kolonie Qingdao in China zur Bekämpfung der Bodenspekulation und zur Erzielung von Steuereinnahmen eingesetzt (s. die obige Bodenwertkarte von Qingdao). Die heutige Diskussion der Länderfinanzminister um eine Reform der Grundsteuer hinkt dem Stand vor über hundert Jahren deutlich hinterher.

Teilnehmer waren neben den Verfassern der Studie Dr. Ralph Henger und Dr. Thilo Schäfer (beide IW Köln) auch Jürgen Lübbers (Bürgermeister der Samtgemeinde Barnstorf) sowie Olaf Tschimpke (Präsident des NABU) aus den Reihen der Erstunterzeichner des Aufrufs “Grundsteuer: Zeitgemäß!“.

Aus dem Gespräch, dessen Inhalt auf der WebSite IW Köln zusammen mit ergänzenden Materialien ausführlich dargestellt ist:

“Den deutschen Kommunen liefert die Grundsteuer 15 Prozent ihrer Einnahmen. Doch die Steuer fußt in ihrer jetzigen Form auf veralteten Daten und ist investitionsfeindlich: Die Bewertung der Grundstücke geht in Westdeutschland auf 1964 zurück, in Ostdeutschland sogar auf 1935. Zudem hat der Wert des Gebäudes Einfluss auf die Höhe der Steuer, wodurch jede Investition ins Gebäude zu einer steuerlichen Mehrbelastung führt. Im Umkehrschluss bedeutet das außerdem, dass besonders wenig Grundsteuer für unbebaute Grundstücke fällig wird – selbst in Stadtzentren. ‘Es gibt kaum Anreize, Brachflächen zu bebauen, Baulücken zu schließen oder ein Grundstück möglichst effizient zu nutzen’, fasst IW-Immobilienexperte Ralph Henger zusammen.

Die meisten Reformvorschläge, zeigt die IW-Studie, werden daran wenig ändern, was die Zersiedelung von Städten und Gemeinden weiter fördert. Anders bei einer Bodensteuer, die das IW Köln bevorzugt. Bei dieser lägen die Kosten für ein unbebautes Grundstück etwa sechsmal so hoch wie bislang. Für Grundstücke mit Einfamilienhäusern würde die Grundsteuer bundesweit ungefähr gleich hoch bleiben, in den Großstädten mit teuren Wohnlagen allerdings um gut 200 Euro auf 770 Euro pro Jahr zulegen. Klarer Gewinner der Reform, die nur noch den Boden zur Bewertungsgrundlage macht, wären die Bewohner von Wohnungen in Mehrfamilienhäusern. Sie würden in Großstädten fast 80 Euro, im bundesweiten Durchschnitt 60 Euro pro Jahr sparen. Und das Reformmodell hätte noch weitere Vorteile, erklärt Henger: ‘Mittlerweile ist durch die nahezu flächendeckend vorliegenden Bodenrichtwerte klar, wie viel der Boden wert ist. Eine Bodensteuer wäre also kein bürokratischer Kraftakt, sondern eine Steuervereinfachung.'”

Im Blogbeitrag vom 26. August (FINANZAUSGLEICH – QUOD LICET IOVI, NON LICET BOVI) wurde die Belastung beschrieben, die gerade kreisfreie Städte und Stadtstaaten mit ihren zentralörtlichen Funktionen zu tragen haben.

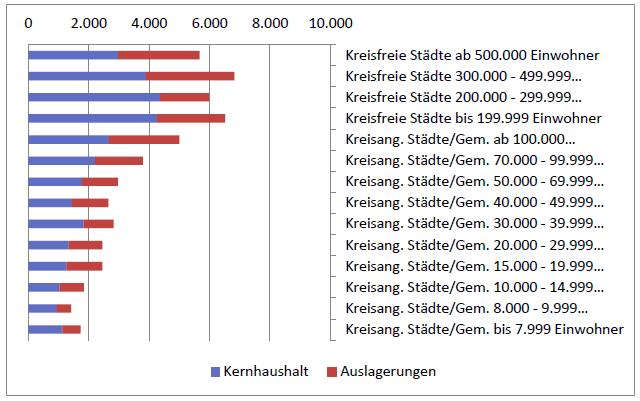

Hiermit sind hohe Infrastruktur-Fixkosten verbunden, die aber derzeit zu einem erheblichen Teil als externe Effekte („Spillovers“) v.a. den Kommunen im „Speckgürtel“ der großen Städte zugutekommen. Die Stadtstaaten und kreisfreien Städte haben zwar einen entsprechend hohen Fixkostenapparat aus den zentralörtlichen Einrichtungen am Bein, können diesen aber nicht angemessen finanzieren. Leistungsangebot und Finanzausstattung sind entkoppelt. Die Folge ist eine entsprechend hohe Verschuldung. Abbildung 1 illustriert exemplarisch die pro-Kopf-Verschuldung der Kommunen in Nordrhein-Westfalen, gereiht nach Gemeindegrößenklassen:

In unserem o.a. Blogbeitrag haben wir ebenfalls dargestellt, dass eine – allerdings oft unpopuläre Option – die Eingemeindung von „Speckgürtel-Kommunen“ sein kann. Den eigentlichen Schlüssel zur Lösung der Verschuldungsproblematik für Zentrale Orte liefert jedoch das Henry George-Theorem (z.B. Arnott / Stiglitz 1979). Hiernach schafft das kommunale Leistungsangebot (v.a. die öffentliche Infrastruktur) überhaupt erst die Bodenrenten – die Kommunen und ihr staatlicher „Overhead“ sind „rent-creating institutions“ (Harrison). Umgekehrt können die Bodenrenten auch zur Finanzierung der Fixkosten der öffentlichen Infrastruktur verwendet werden – dies ist das Prinzip der „sich selbst finanzierenden Infrastruktur“ (Harrison 2006). Im Idealfall (Vollabschöpfung der Bodenrente, optimale Bevölkerungsgröße etc.) wären gar keine anderen Steuern für die Finanzierung der Fixkosten der Infrastruktur nötig (die alte Idee der „Single Tax“). Allerdings funktioniert das Prinzip der „sich selbst finanzierenden Infrastruktur“ nur insoweit, wie die durch die (kommunale) Infrastruktur erzeugten Bodenerträge nicht in ganz andere Kassen fließen – seien diese nun privat oder öffentlich. Der o.a. Blogartikel stellte dar, dass das Henry George-Prinzip umso mehr erodiert wird, je höher

a) der Anteil der privatisierten Bodenrenten ist und

b) je stärker der Konnex „Infrastrukturinvestition – Finanzierung aus Bodenrenten“ durch die Vergemeinschaftung von Steuern und den Finanzausgleich auseinandergerissen wird.

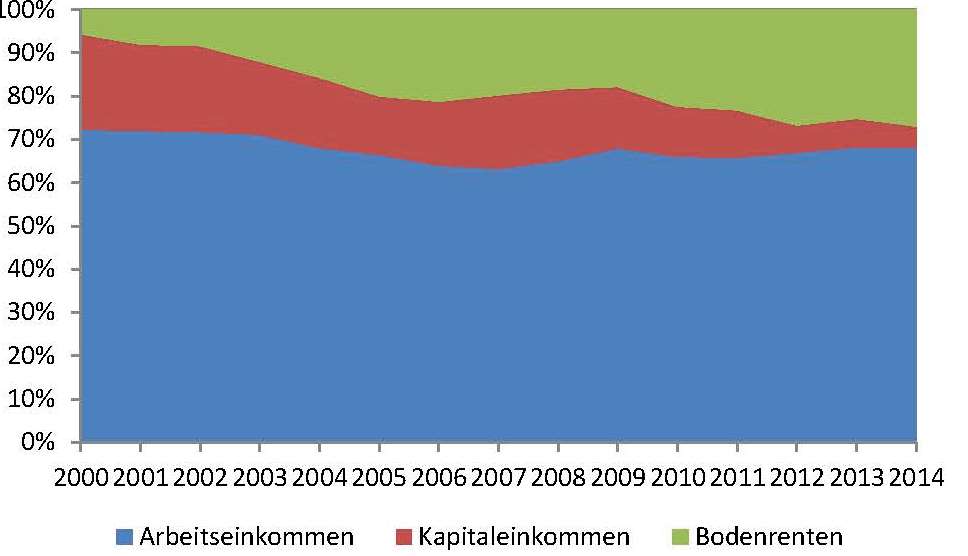

Zu a) Den steigenden Anteil der Bodenrente am Volkseinkommen stellt Abbildung 2 dar. Das Henry George-Prinzip der Kopplung von Leistungsangebot und Finanzausstattung wird hier zerrissen, weil nur ein geringer Prozentsatz der kommunal geschaffenen – und in den letzten Jahren stark angestiegenen – Bodenrenten (nach meinen vorläufigen Berechnungen dürfte dieser unterhalb von 15 Prozent liegen) überhaupt durch Steuern abgeschöpft wird.

Quelle: Statistisches Bundesamt, eigene Berechnungen

Abbildung 2: Steigender Anteil der Bodenrenten am Volkseinkommen (Quelle: Statistisches Bundesamt, eigene Berechnungen)

Erst der Steuerstaat macht es möglich, dass die durch die Öffentlichkeit (Agglomeration von Fachkräften, Nachfrage, öffentlicher Infrastruktur) geschaffenen Bodenrenten privatisiert werden; die dadurch entstehende Finanzierungslücke wird durch die Sozialisierung privat geschaffener Werte (= Steuern) mehr schlecht als recht gefüllt.

Zu b) Doch auch im öffentlichen Bereich wird auseinandergerissen, was zusammen gehört. Vor allem Gemeinschaftssteuern und Finanzausgleich entkoppeln Leistungsangebot und Finanzausstattung von Kommunen und Ländern. Nun sind aber die Bodenrenten das Potenzial, aus dem die Steuern letztlich geschöpft werden („ATCOR“: all tax comes out of rent; Gaffney 2009). „Radiziert“ sind die Bodenrenten aber in den Kommunen. Diese tragen die Letztverantwortung für die Inwertsetzung von Land. Die aufkommensstärksten Steuern (Einkommen-, Körperschaft- und Umsatzsteuern) sind aber Gemeinschaftssteuern; sie leiten zunächst einen erheblichen Teil der lokal geschaffenen Bodenrenten in einen zentralen Topf. Im Gegenzug versucht man, die finanziell weitgehend entblößten Kommunen wieder über den Finanzausgleich notdürftig zu bekleiden. Notdürftig, denn von dem Anteil an Bodenrenten, der überhaupt durch Steuern in die öffentliche Hand überführt wird, landet mehr als die Hälfte eben nicht bei Kommunen und Ländern, sondern bleibt beim Bund hängen.

Damit Kommunen (und auch Länder) einen angemessenen Anteil des über ihre Leistungen erzeugten sozialen Überschusses bekommen, bietet sich v.a. eine Stärkung der Grundsteuer an. Die Akzeptanz der Grundsteuer könnte erhöht werden, indem im gleichen Zuge andere Steuern gesenkt werden (Tax Shift).Die Grundsteuer sollte dabei als Bodenwertsteuer ausgestaltet sein, denn nur diese kann den sozialen Überschuss abschöpfen, der in und von den Gemeinden geschaffen wurde – eben die Bodenrente. Will man den Kommunen den Gegenwert dessen zufließen lassen, was durch ihr Leistungsangebot geschaffen wurde, muss die Grundsteuer aber aus dem kommunalen und länderbezogenen Finanzausgleich (bei der Bemessung der Finanzkraft) entlassen werden.

Ein erster Schritt in die richtige Richtung stellt insoweit der jüngste Vorschlag der unionsregierten Bundesländer dar, das System des Länderfinanzausgleichs auf eine neue Basis zu stellen. Entsprechende Konzepte tun allein deswegen Not, weil 2019 der jetzige Länderfinanzausgleich, der Solidarpakt II mit Ostdeutschland und andere Finanzgesetze auslaufen. Nach den Vorstellungen der unionsregierten Länder soll der Länderfinanzausgleich nur noch über den Umsatzsteuer-Ausgleich abgewickelt werden (also den bisherigen Umsatzsteuer-Vorwegausgleich). Der Länderanteil am gesamten Umsatzsteueraufkommen wird dabei entsprechend der Einwohnerzahl den einzelnen Ländern zugeordnet. Im Vorschlag der unionsregierten Länder soll eine – durch den Bund finanzierte – Modifikation die unterschiedliche Finanzkraft der Länder durch Zu- und Abschläge berücksichtigen. Insbesondere die ostdeutschen Länder sollen so nicht schlechter gestellt werden als bisher.

Allerdings haben insbesondere finanzschwache SPD-Länder wie Berlin skeptisch auf diese Pläne reagiert. Auf den Gedanken, die Reform des Finanzausgleichs mit einer Grundsteuerreform zu verbinden und zu diesem Zwecke die Grundsteuer aus dem Finanzausgleich herauszunehmen, kam man ohnehin bislang nicht. Dies,

obwohl einer sachgerechten Grundsteuerreform neben befürchteten Verschiebungen der Abgabenbelastung bei den Steuerpflichtigen v.a. die Änderung der Finanzmittelverteilung unter den Ländern beim Finanzausgleich im Wege stand (und immer noch steht);

und obwohl gerade die hochverschuldeten und mehrheitlich SPD-regierten Stadtstaaten Hamburg, Berlin und Bremen besonders davon profitieren würden, wenn die dort hohen Bodenrenten auch in die eigenen Schatullen fließen könnten. Gerade die Stadtstaaten könnten also von einer Herausnahme der Grundsteuer aus dem Finanzausgleich in besonderer Weise profitieren – dies allerdings nur im Rahmen einer reformierten Grundsteuer, über die sich auch die Bodenrenten abschöpfen lassen.

Die Herausnahme der Grundsteuer aus dem Länderfinanzausgleich – z.B. auf Grundlage des Unions-Vorschlages – könnte auch die Grundlage für eine länderspezifische Regelung der Grundsteuer darstellen (bzw. eine länderspezifische Öffnungsklausel in einem bundeseinheitlichen Grundsteuergesetz). Dies alles wäre auch ein wichtiger Schritt in Richtung Wettbewerbsföderalismus.

Damit ist freilich noch nichts über den kommunalen Finanzausgleich gesagt, der länderspezifisch geregelt ist. Auch hier sollte die Grundsteuer grundsätzlich herausgenommen werden – dies wäre aber Sache der Länder.

Weitere zitierte Literatur

Arnott, R. J. / Stiglitz, J. E. (1979): Aggregate Land Rents, Expenditure on Public Goods, and Optimal City Size, in: Quarterly Journal of Economics, Vol. 93 No. 4, S. 471-500.

Gaffney, M. (2009): The Hidden Taxable Capacity of Land: Enough and to Spare, in: International Journal of Social Economics, 36. Jg., S. 328-411.

Harrison, F. (2006b): Wheels of Fortune – Self-funding Infrastructure and the Free Market Case for a Land Tax, London (The Institute of Economic Affairs).

Was sich der Berliner Jupiter leisten kann, steht noch längst nicht dem kommunalen Ochsen an. Und vor allem der Berliner Jupiter hat den Steuerstaat fest in der Hand.

Abbildung 1: Jupiter

Dieser Steuerstaat ist ein echter Reißer: Er reißt nämlich systematisch auseinander, was zusammen gehört – ein grundlegender Wesenszug der real-existierenden Rentenökonomie.

Auch der (kommunale) Finanzausgleich ist eine logische Folge einer mehrfachen Entkopplung:

Steuern bedeuten eine Privatisierung öffentlich geschaffener und zugleich eine Sozialisierung privat geschaffener Werte. Eine Konsequenz ist eine unnötige Reduktion der zur Verfügung stehenden Finanzmittel; das eigentliche Finanzierungspotential der öffentlichen Haushalte kann bei Weitem nicht ausgeschöpft werden (Niveaueffekt). Hieraus entsteht ein strukturelles Finanzierungsdefizit der öffentlichen Hand.

Der Steuerstaat bewirkt auch eine Entkopplung zwischen Entstehung und Verwendung der öffentlichen Finanzierungsmittel. Diese Entkopplung versucht der Finanzausgleich wieder zu heilen, was allerdings nur unzureichend gelingt (Struktureffekt). Eine Begleiterscheinung ist ein unwürdiges Gezerre zwischen den Gebietskörperschaften um die knappen finanziellen Mittel.

Die Entkopplung zwischen Entstehung und Verwendung der Finanzmittel führt zu einer unangemessenen Zentralisierung des öffentlichen Finanzwesens, das eigentlich ein Fremdkörper in einer freiheitlich-demokratischen Ordnung darstellt.

Nachfolgend werden diese drei Phänomene kurz erläutert.

Zum Niveaueffekt

Die erste Aussage, dass nämlich ausgerechnet der Steuerstaat als solcher zu einem strukturellen Finanzierungsdefizit führt, lässt sich nur von einem „archimedischen Punkt“ aus verstehen. Einen solchen archimedischen Punkt stellt das Henry George-Theorem dar (auch bekannt als George-Hotelling-Vickrey-Theorem oder als „Golden rule of local public finance“). Tabelle 1 illustriert zunächst einmal, dass die Preise aller produzierten Güter und Dienstleistungen sich aus Entlohnungen für die Produktionsfaktoren Arbeit, Boden und Kapital zusammensetzen (zweite Spalte der Tabelle). Dabei sind die Entlohnungen für die mobilen Produktionsfaktoren Arbeit und Kapital volkswirtschaftlich als Kosten zu betrachten, sie gehen also mit Ressourceninanspruchnahmen einher. Die Standortrenten (also die Erträge, die man z.B. aus der Verpachtung von Land erzielen kann) hingegen sind ein Residuum – sie stellen den Überschuss dar, der bleibt, nachdem aus dem Volkseinkommen die mobilen Produktionsfaktoren Arbeit und Kapital entlohnt wurden. Im Sinne der alten Physiokraten kann man die Bodenrenten damit als „sozialen Überschuss“ interpretieren.

Nach dem u.a. von Arnott und Stiglitz (1979) formalisierten Henry George-Theorem könnten nun unter idealen Bedingungen (optimale Bevölkerungsgröße etc.) die Fixkosten der öffentlichen Leistungen allein aus der urbanen (Boden-) Rente finanziert werden, ohne dass auf Fiskalsteuern zurückgegriffen werden müsste. Die urbane Standortrente hängt u.a. von den Transportkosten, der Dichte und der Fläche (Radius) einer Agglomeration ab.

Tabelle 1: Henry George-Theorem (vereinfachte Version)

Volkseinkommen

Zusammen-setzung

Verteilung

Charakter

Kosten für private Güter u. Dienstleistungen

<=>

Löhne (Arbeit)

Zinsen (Kapital)

<=>

Einzelwirtschaft-liche Kosten

Öffentliche Leistungen: Kosten der Inwertsetzung und des Verzichts

<=>

V.a. (Boden-) Renten

<=>

Sozialer

Überschuss

(Residuum)

Das Henry George-Theorem kann aber auch anders herum gelesen werden: Danach werden Standortrenten erst durch die Bereitstellung öffentlicher Güter und Dienstleistungen geschaffen.

Wenn der Staat im Allgemeinen und die Bereitstellung von Infrastruktur im Besonderen die Kraft hat, einen sozialen Überschuss zu generieren, so liegt es nahe, diesen auch zur Finanzierung der Fixkosten von Staat und öffentlicher Infrastruktur abzuschöpfen. Dies ist z.B. das Prinzip der „sich selbst finanzierenden Infrastruktur“ (Harrison 2006). Erst durch die Abschöpfung der Standortrente zugunsten der Allgemeinheit wird sie (als positive Externalität) wieder ihrem Verursacher zugeführt und damit Nutzen und Kosten gekoppelt. Die Abschöpfung der Standortrenten ist damit nicht nur eine „neutrale“ Finanzierungsquelle des Staates (in dem Sinne, dass sie die wirtschaftlichen Entscheidungen der Akteure nicht beeinflusst); sie ist wegen der Zusammenführung von Nutzen und Kosten vielmehr „super-neutral“ (Dwyer 2014). Die Standortrenten werden nämlich ohnehin gezahlt – allerdings wandern sie so in öffentliche statt in private Kassen. Im Gegenzug können die schädlichen Fiskalsteuern reduziert werden.

Indessen ist die Realität anders: Gerade der Steuerstaat durchbricht das Henry George-Theorem. Genauso, wie die Entkopplung von Nutzen und Kosten im privaten Sektor ursächlich für Marktversagen ist, verursacht die Entkopplung von Staatseinnahmen und Staatsausgaben Staatsversagen. Im Steuerstaat besteht nämlich eine zweifache Entkopplung von Einnahmen und Ausgaben:

Steuern sind geradezu als Zwangsabgaben ohne Anspruch auf individuelle Gegenleistungen Seitens des Staates definiert. Als Konsequenz versuchen sich die Bürger der Belastung so gut wie möglich zu entziehen; Steuerverkürzung wird zum Volkssport. Weitere Gründe für die strukturellen Einnahmendefizite werden weiter unten dargestellt.

Aufgrund des sog. „Nonaffektationsprinzips“ werden Steuern grundsätzlich nicht zweckgebunden verausgabt, sondern fließen in einen großen Topf. Aus diesem bedient sich die Administration, die häufig – ohne Rücksicht auf die Herkunft – das Geld in ineffizienter und ineffektiver Weise verausgabt.

Staatsversagen bezieht sich somit einerseits auf die einerseits auf die strukturellen Einnahmendefizite des Staates und damit auf seine Unfähigkeit, das notwendige Geld für Nutzen stiftende Verwendungen aufzubringen. Andererseits wird zu viel Geld mit geringem Nutzen für die Öffentlichkeit in intransparenter Weise „verballert“. Für die strukturellen Finanzierungsdefizite des Staates und die nicht nachhaltigen Staatsfinanzen (die sich in immer höheren Schuldenbergen manifestieren) existiert aber neben den weit verbreiteten Steuerverkürzungen noch ein weitaus gewichtigerer Grund. Dieser sei anhand der untenstehenden Abbildung 2 illustriert, die an die Sichtweise von David Ricardo (1772-1823) anknüpft. Ausgangspunkt hierbei ist die raumwirtschaftliche Unterteilung in Zentrum und Peripherie. Diese ist ubiquitär; sie lässt sich nach dem Prinzip der Selbstähnlichkeit global, kontinental, national, regional und bezogen auf eine einzelne Stadt anwenden. Entsprechend der ricardianischen Sichtweise werden die Löhne (für einfache, unqualifizierte Arbeit) an den Rändern des Wirtschaftsraumes bestimmt. In den zentraleren Lagen werden Aufschläge auf diesen „Grundlohn“ bezahlt, um die (wegen der Agglomeration von Fachkräften) hier besonders benötigten besseren Qualifikationen vor dem Hintergrund der hier ebenfalls höheren Lebenshaltungskosten binden zu können. In der untenstehenden Abbildung sind diese Zuschläge aus Vereinfachungsgründen nicht eingezeichnet. Stattdessen wird von einer vollkommenen Mobilität der Produktionsfaktoren Arbeit und Kapital und einer homogenen Qualifikation beim Faktor Arbeit ausgegangen, was in der Realität natürlich nicht in dieser extremen Form zutrifft. Aufgrund von Faktorarbitrageprozessen ergibt sich somit für den Grundlohn und für Kapital ein Ausgleich der Kosten zwischen Zentrum und Peripherie (realiter laufen diese Ausgleichsprozesse beim Faktor Arbeit aufgrund von Immobilitäten wesentlich zäher als beim Faktor Kapital ab). Der Vereinfachung zuliebe wurden vorliegend Einkommen aus den mobilen Faktoren Arbeit und Kapital zusammengefasst. Die Differenz zwischen dem totalen Einkommen und dem Lohn (zuzüglich Kapitaleinkommen) stellt die Standortrente (als sozialer Überschuss) dar. Die Preise von Gütern und Dienstleistungen umfassen in der Gesamtsicht Löhne, Zinsen und Renten – allerdings werden davon nur Löhne und Zinsen als Kostenfaktoren abgebildet. Die Standortrente als Differenz zwischen den Einkommen und den Kosten der mobilen Produktionsfaktoren ist im Zentrum am höchsten. Die raumwirtschaftliche Peripherie endet im „Grenzland“; hier lassen sich gerade noch die Kosten der mobilen Produktionsfaktoren Arbeit und Kapital decken, aber kein sozialer Überschuss mehr erwirtschaften.

Fiskalsteuern werden nun aber immer aus dem sozialen Überschuss aufgebracht, sofern sie nicht zu Lasten v.a. der Entlohnung des Produktionsfaktors Arbeit gehen (Lohnsteuer, Sozialversicherung). Im Gegensatz zu einer einfachen Abschöpfung der Standortrente (etwa über eine Bodenwertsteuer oder über Auktionen, s. unten) schmälern Fiskalsteuern mit dem sozialen Überschuss aber gleichzeitig das staatliche Finanzierungspotential. Dies ist wiederum ein Gedanke, der sich ebenfalls bis hin zu den Physiokraten zurückverfolgen lässt. Hierbei wirken zwei Effekte zusammen:

Nach dem „ATCOR-Effekt“ (ATCOR: „All tax comes out of rent“; Gaffney 2009, S. 371 ff.) belasten sämtliche Steuern am Ende immer einen der Produktionsfaktoren Arbeit, Boden oder Kapital. Wenig überraschend liegt die größte Bürde der Staatsfinanzierung mit 63,4 Prozent (2014) auf dem Faktor Arbeit; kapitalbezogene Steuern machen nur 12,4 Prozent der Staatsfinanzen aus (in den 60er Jahren waren es noch mehr als 20 Prozent; Ludewig et al. 2015). Der Faktor Arbeit kann schwerer ausweichen, abwandern oder sein Angebot vom Markt zurückziehen als der Faktor Kapital, so dass ihn die größte Last trifft. Werden Arbeit oder Kapital belastet, erhöhen sich deren Kosten (s. die Abbildung 2 unten).

Abbildung 2: Strangulierung der Peripherie durch Abgaben (“ATCOR-Effekt”)

Der soziale Überschuss – als das Dreieck, das das Residuum (nach Zahlung der Kosten für die mobilen Produktionsfaktoren aus dem Einkommen darstellt), wird damit kleiner. Damit sinken auch Bodenrenten und Bodenwerte (vergleichbar entwickelte Hochsteuerländer haben gemeinhin niedrigere Bodenwerte als Niedrigsteuerländer). Gleichzeitig bewegen sich die noch kostendeckend zu bewirtschaftenden Standorte („Grenzland“) nach „innen“, Standorte in der Peripherie büßen ihre Wirtschaftlichkeit ein.

Der zweite relevante Effekt ist der „EBCOR-Effekt“ (EBCOR: „Excess burden comes out of rent“; Gaffney 2009, S. 376 ff.). Fiskalsteuern wirken wirtschaftlich entmutigend und verzerren die Allokation. Diesen Effekt, der den volkswirtschaftlichen Kuchen weiter schrumpfen lässt, wird von Ökonomen als positive „steuerliche Zusatzlast“ (engl.: „Excess burden“) bezeichnet. In der obigen Abbildung 2 würde sich aufgrund der steuerlichen Zusatzlasten die Einkommenskurve nach links verschieben und den zuvor diskutierten Strangulierungseffekt noch weiter verstärken (aus Platzgründen soll hier auf eine gesonderte Abbildung verzichtet werden). Je komplizierter ein Steuersystem und je höher die Steuerlast, umso kleiner wird auch der soziale Überschuss. Wird bei einer marginalen steuerlichen Zusatzlast von 20 Prozent z.B. eine staatliche Ausgabe von 10.000 Euro vorgenommen, kostet diese die Volkswirtschaft in Wirklichkeit 12.000 Euro. Es entstehen damit also Effizienz- bzw. Wohlfahrtsverluste.

Aufgrund des Zusammenwirkens von ATCOR und EBCOR bleiben also die öffentlichen Einnahmen im Steuerstaat weit unterhalb ihres Potenzials. Im Durchschnitt der kommenden 10 Jahre dürfte – sofern sich an den wirtschaftlichen Rahmendaten nichts Wesentliches ändert – der soziale Überschuss i.H.v. gut 20 % des Volkseinkommens belaufen. Hiervon werden rund 2/3 durch Steuern abgeschöpft, ca. 1/3 bleibt privatisiert. Dieses ungenutzte Einnahmenpotential des Staates dürfte im Durchschnitt der kommenden zehn Jahre gut 170 Mrd. Euro pro Jahr ausmachen, das ist mehr als ¼ der derzeitigen Steuereinnahmen. Ein Steuerstaat ist somit nicht nur ineffizient, er ist auch aus fiskalischer Sicht ineffektiv.

Zum Struktureffekt

Aus diesen ungenutzten Steuereinnahmen resultiert einerseits das strukturelle Finanzierungsdefizit der Städte, andererseits das Gerangel zwischen den größeren kreisfreien und den kreiszugehörigen Städten. Eigentlich ist nämlich dort, wo die größte Dichte an Wohn- und Arbeitsbevölkerung ist, das höchste Besteuerungspotenzial vorhanden: In den kreisfreien Städten und in den Stadtstaaten. Denn dort ist die Bodenrente, und damit der soziale Überschuss am höchsten. Hinzu kommen die finanziellen Potenziale aus engpassbezogenen Gebühren (Staugebühren) – v.a. durch die ein- und auspendelnden Arbeitskräfte.

Tatsächlich sind jedoch gerade die größten Städte (mit wenigen Ausnahmen) am höchsten verschuldet. Zum Verständnis dieses augenscheinlichen Paradoxons kann wiederum das Henry George-Theorem beitragen: Die Attraktivität der (kreisfreien) Städte ergibt sich aufgrund ihrer zentralörtlichen Funktionen. Hier stehen Infrastruktureinrichtungen wie Theater, Hochschulen, Krankenhäuser, hier gibt es auch Einkaufszentren und ein buntes Nachtleben. All dies treibt die Bodenrenten nach oben. Tatsächlich kommt dieses Finanzierungspotenzial aber den (kreisfreien) Städten nicht zugute. Oftmals profitieren vielmehr die Kommunen im „Speckgürtel“ des Umlandes, während die großen Städte die immens hohen fixen Kosten der zentralörtlichen Einrichtungen am Bein haben. Tabelle 2 stellt die Top-Five der pro Kopf am höchsten verschuldeten kreisfreien Städte denjenigen der kreisangehörigen Kommunen gegenüber:

Kreisfreie Städte (ohne Stadtstaaten)

Kreisangehörige Kommunen

1

Darmstadt

12.662

Alb-Donau-Kreis

6.493

2

Kaiserslautern

12.334

LK Ravensburg

4.568

3

Offenbach am Main

12.136

LK Wesermarsch

4.451

4

Mainz

11.521

Bodenseekreis

4.236

5

Pirmasens

9.764

LK Friesland

3.847

Tabelle 2: Pro-Kopf-Verschuldung der kreisfreien Städte und kreisangehörigen Gemeinden im Vergleich (2012 – Top-Five; Quelle: www.haushaltssteuerung.de)

Die nicht zufällig hoch verschuldeten Stadtstaaten Berlin, Hamburg und Bremen sind in dieser Aufstellung nicht enthalten. Während also die kreisangehörigen Kommunen v.a. unter dem Niveaueffekt (zu geringe öffentliche Einnahmen, s. oben) leiden, kommt bei den kreisfreien Städten und den Stadtstaaten noch der hier diskutierte Struktureffekt (Problematik der sachgerechten Rückverteilung) hinzu.

Der Steuerstaat zerreißt den Konnex von Entstehung und Verwendung des öffentlichen Finanzierungspotentials; hiermit ist er wesentlich für die Misere der kreisfreien Städte und der Stadtstaaten verantwortlich. Der Löwenanteil der Steuern, die den sozialen Überschuss mindern, fließt nämlich nicht in die Schatullen derjenigen Kommunen, in denen der soziale Überschuss (also das Finanzierungspotential des Staates) entsteht. Vielmehr wandert das Geld als Gemeinschafts-, Länder- oder Bundessteuern in gemeinschaftliche Töpfe. Im Jahr 2014 sah dies folgendermaßen aus:

Trotz der Minderung des sozialen Überschusses durch Steuern bleibt aber immer noch genug davon übrig, um den privaten Rentenempfängern ein auskömmliches Einkommen zu bescheren (s. oben). Eigene Berechnungen haben ergeben, dass sich diese derzeit in etwa in der Größenordnung der Einkünfte aus Kapitalvermögen befinden dürften. Privat vereinnahmte Standortrenten (= Privatisierung öffentlich geschaffener Werte) und die diese absichernden Steuern (= Sozialisierung privat geschaffener Werte) einerseits und öffentliche Armut andererseits sind zwei Seiten ein und derselben Medaille.

Der Finanzausgleich dient nun dazu, die beschriebene Schieflage wenigstens zu lindern: Nachdem die kommunale Kuh zugunsten der Zentralverwaltungen gemolken wurde, bekommt sie über den Finanzausgleich wieder einen – ziemlich kläglichen – Anteil zurück. Vor allem die Serviceleistungen durch die zentralörtlichen Einrichtungen müssen ja wenigstens teilweise kompensiert werden – ansonsten würden die externen Effekte (Spillovers) ins Kraut schießen. Es wäre eine Frage der Zeit, bis die zentralen Einrichtungen in den großen Städten nicht mehr angeboten werden könnten.

Nachdem der Steuerstaat also in einem ersten Schritt den Entstehungs-Verwendungskontext des öffentlichen Einnahmenpotenzials zerrissen hat, versucht er sich anschließend mit einer Reparaturmaßnahme, den Riss wieder notdürftig zu kitten. Um die Fixkostenbelastung zu kompensieren, die mit den zentralörtlichen Funktionen einher geht, wird dabei beispielsweise der Einwohner der großen, kreisfreien Stadt stärker gewichtet als derjenige der kleinen, kreisabhängigen Kommune („Einwohnerveredelung“).

Es wäre sinnvoll, die finanziellen Potentiale zunächst einmal dort zu belassen, wo sie entstehen – also v.a. in den großen Städten. Auch wäre zu überlegen, Umlandgemeinden im unmittelbaren Speckgürtel administrativ den großen Städten einzugliedern, um „Spillovers“ möglichst zu vermeiden – besonders dann, wenn es enge funktionale Beziehungen zwischen Kernstädten und Umland gibt.

Wider die fiskalische Zentralverwaltungswirtschaft

Finanzausgleich – das ist eine Wissenschaft für sich. Ich behaupte: Überall dort, wo es übermäßig kompliziert wird – sei es in der Besteuerung, sei es im Finanzausgleich – ist grundsätzlich der Wurm drin. Im Prinzip sollte es nämlich einfach sein: Das größte Finanzierungspotential (aufgrund der u.a. dichtebedingt hohen Bodenrenten) besteht in den großen, kreisfreien Städten. Hier besteht jedoch auch der höchste Finanzbedarf. Warum lässt man diesen Zusammenhang nicht einfach wirksam bestehen, anstatt ihn über den Steuerstaat zuerst zu zerreißen und dann mehr schlecht und recht wieder herzustellen? Und: Warum wird öffentliche Armut als Kollateralschaden des Steuerstaates akzeptiert?

Wünschenswert ist eine wesentlich höhere kommunale Autonomie in Finanzsachen als heute – zugleich könnten viele Gemeinden auch einen anderen Zuschnitt vertragen (s. den obigen Vorschlag zur Eingemeindung von Umlandskommunen größerer Städte). Spiegelbildlich könnte der Finanzausgleich zurückgeführt werden.

Höhere Autonomie: Das bedeutet aber auch die Orientierung am Leitbild des Wettbewerbsföderalismus. Es impliziert ebenfalls die Fähigkeit zur kommunalen Insolvenz. Das Beharren auf kommunaler Autonomie durch die Gemeinden ohne Übernahme der finanziellen Letztverantwortung hierfür ist nämlich wiederum ein Ausdruck der Entkopplung und Haftungsverschiebung. Ohne hier auf Details eingehen zu können, müsste eine solche Insolvenzordnung aber anders aussehen, als dies manchem Privatisierungsbefürworter heutzutage vorschwebt. Eine weitere Konsequenz höherer Autonomie wäre die Rückführung der Bedeutung der Gemeinschaftssteuern: Die Kommune ist die finanzwirtschaftliche Basis des Staates, auch wenn diese Erkenntnis heutzutage verloren gegangen ist. Der fiskalische Zentralverwaltungsstaat wird offenbar als naturgegeben hingenommen. Die Vision: Die Kommunen sollten die übergeordneten Einheiten mit ihren Koordinationsaufgaben finanziell alimentieren – und nicht umgekehrt.

Eine logische Folge der fiskalischen Zentralverwaltungswirtschaft heutzutage ist, dass Bund und Land den Kommunen immer mehr Aufgaben zuweisen, ohne diese finanziell hinreichend auszustatten. Dies ist zwar nicht im Geiste des Grundgesetzes (Art. 104a Abs. 1 GG; „Konnexitätsprinzip“), doch das Papier wie auch die kommunalen Melkkühe sind geduldig. Schließlich haben diese mittlerweile gelernt, sich in einer Mangelsituation einzurichten – sie kennen gar nichts anderes mehr.

Die ordoliberale Schule (Eucken 1990) betonte den Grundsatz der „Interdependenz der Ordnungen“: Der steuerbasierte Zentralverwaltungsstaat und der daraus erfolgende Finanzausgleich ist ein Relikt aus vergangenen Zeiten, der mit einer freiheitlich demokratischen Grundordnung von Staat und Gesellschaft nicht so recht verträglich ist.

Ein praktischer Einstieg in eine Änderung wäre eine Reform des Finanzausgleichs im Kontext mit der in Deutschland anstehenden Grundsteuerreform – diese wiederum sollte mit einer Umschichtung zumindest der Ertragsteuern auf eine Bodenwertabgabe verbunden werden (Tax Shift). Die bisherigen Steuerreförmchen drehten sich nämlich immer nur um Steuersätze und Freibeträge – also um Belanglosigkeiten. Freilich: Ein großer Wurf erfordert soziale Phantasie – diese ist weder in den politischen Parteien noch bei den mit der Grundsteuerreform befassten Technokraten zu sehen. So verpasst man wohl mit dem sich nun abzeichnenden Kompromiss bei der Grundsteuerreform wieder einmal mehr eine gute Gelegenheit.

Literatur

Arnott, R. J. / Stiglitz, J. E. (1979): Aggregate Land Rents, Expenditure on Public Goods, and Optimal City Size, in: Quarterly Journal of Economics, Vol. 93 No. 4, S. 471-500.

Dwyer, T. (2014): Taxation: The Lost History, in: The American Journal of Economics and Sociology, Annual Supplement, 73. Jg., Nr. 4, Oktober, S. 664-988.

Eucken, W. (1990): Grundsätze der Wirtschaftspolitik, 6. Aufl., Tübingen.

Gaffney, M. (2009): The Hidden Taxable Capacity of Land: Enough and to Spare, in: International Journal of Social Economics, 36. Jg., S. 328-411.

Harrison, F. (2006): Wheels of Fortune – Self-funding Infrastructure and the Free Market Case for a Land Tax, London (The Institute of Economic Affairs).

Die gegenwärtige Grundsteuer B ist höchstwahrscheinlich verfassungswidrig. So hat der Bundesfinanzhof (BFH) die Einheitsbewertung des Grundvermögens für Zwecke der Grundsteuer in seinem Urteil vom 30.06.2010 (Az.: II R 60/08) grundsätzlich bezweifelt; sie dürfte insbesondere mit dem allgemeinen Gleichheitssatz (Art. 3 Abs. 1 GG) nicht vereinbar sein. Sowohl das Niveau als auch die Struktur der auf 1964 (Westdeutschland) bzw. 1935 (Ostdeutschland) zurückgehenden Einheitswerte hat nichts mehr mit den Verkehrswerten zu tun. Eine Reform ist überfällig – insofern besteht Einigkeit in Wissenschaft und Politik. Je stärker allerdings der Wertbezug im Rahmen einer solchen Reform hergestellt wird, umso größer fallen auch die Belastungsverschiebungen aus: Im Rahmen des Länderfinanzausgleichs würden die Geberstaaten (Bayern, Baden-Württemberg und Hessen) aufgrund ihrer dann noch höheren Finanzkraft dann wohl noch mehr zahlen müssen – daher wurde von ihnen das „Südmodell“ in die Reformdiskussion gebracht, das vollkommen wertunabhängig ist. Ob dieses Modell allerdings dem allgemeinen Gleichheitsgrundsatz genügt, darf mit Recht bezweifelt werden. Die ärmeren Nordstaaten und Berlin hingegen, die gerne noch mehr von den hohen Grundstückwerten des Südens im Rahmen des Finanzausgleichs profitieren würden, entwickelten hingegen das verkehrswertbezogene „Nordmodell“. Unterstützt werden sie von politischen Kräften, welche über das Verkehrswertmodell die Vermögensteuer wiederbeleben möchten. Der größte Einwand hier dürfte wohl der Bewertungsaufwand sein: Allein bei der erstmaligen Bewertung im Rahmen des Nordmodells wird mit Kosten i.H.v. rund 1,8 Mrd. Euro gerechnet. Einen Kompromiss bildet das Thüringer Modell, wonach der Bodenanteil wertbezogen und der Gebäudeanteil pauschaliert mittels Äquivalenzziffern (nach Größe und Nutzungsart) angesetzt werden soll. Gemeinsam ist allen Reformvorschlägen, dass sie sich auf sog. „verbundene Bemessungsgrundlagen“ stützen. Die Bemessungsgrundlage beinhaltet also nicht nur Grund und Boden, sondern auch auf das aufstehende Gebäude. Die ewige Wiederkunft des Gleichen: Einen ganz ähnlichen Vorschlag legten in der Reformrunde 2004 die Bundesländer Bayern und Rheinland-Pfalz vor, der auch auf Kritik stieß.

Zwei Gegenvorschläge, die nur beim Boden, aber nicht beim aufstehenden Gebäude ansetzen wollen, wurden jedoch in der zuständigen länderoffenen Arbeitsgruppe nicht verhandelt. Dabei handelt es sich zum einen um die Bodenwertsteuer, zum anderen um eine Kombination aus einer Bodenwert- und einer Flächensteuer. Beide Modelle werden von der Initiative „Grundsteuer: Zeitgemäß!“ propagiert, die mit dem NABU, dem BUND, dem IW Köln, dem Mieterbund u.a.m. viele prominente Unterstützer hat. Denn die bodenbezogenen Modelle haben augenscheinlich eine Reihe von Vorteilen: Aus ökologischer Sicht wird eine Belastung der effizienten Nutzung der knappen Ressource Fläche vermieden. Ganz im Gegenteil wird ein Druck zur effizienten Nutzung hergestellt: Bei Unternutzung muss der Grundstückseigentümer genauso viel bezahlen wie bei einer Nutzung entsprechend der bestmöglichen Verwendung („Highest and best potential use“). Aufwertungen der Gebäude (durch Aufstockungen in Ballungsgebieten oder die gewünschte energetische Sanierung) werden nicht durch die Besteuerung sanktioniert. Aus ökonomischer Sicht handelt es sich (eine einigermaßen stringente Planung vorausgesetzt) insbesondere bei der Bodenwertsteuer um eine Abgabe, die ohne Zusatzlasten erhoben werden kann – also im Gegensatz zu anderen Steuern vollkommen neutral ist. Zudem ist die Abgabe einfach zu erheben: Die Bodenrichtwerte liegen ohnehin bei den Gutachterausschüssen schon vor, lediglich der Steuersatz wäre auf diese zu legen. Aus sozialer Sicht ist wichtig festzuhalten, dass das Gebäude auf eine Leistung des Grundstückseigentümers zurückzuführen ist. Bodenerträge und Bodenwerte in privater Hand sind hingegen das Resultat externer Effekte: Sie ergeben sich maßgeblich aufgrund von Leistungen der Allgemeinheit, z.B. aufgrund der Agglomeration von Fachkräften oder der Ausstattung mit Infrastruktur und „Public Goods“. Anders als bei einer Bemessungsgrundlagen, die v.a. das aufstehende Gebäude belasten, wird bei einer bodenwertbezogenen Bemessungsgrundlage die Privatisierung öffentlich geschaffener Werte und die gleichzeitige Sozialisierung privat geschaffener Werte vermieden. Im Rahmen der kritischen Diskussion um Piketty wurde zudem wiederholt auf die Rolle der Bodenrenten und Bodenwerte bei Umverteilungen von unten nach oben verwiesen. Auch nach dieser Sicht der Dinge wäre eine Bodenwertsteuer das Mittel der Wahl. Schließlich fällt – zumindest bei stringenter Landnutzungsplanung oder in angespannten Wohnungsmärkten – die Überwälzung der Abgabe auf die Mieter schwerer als bei verbundene Bemessungsgrundlagen.

Die Aussicht darauf, dass die Länder sich nicht aus kurzsichtigen egoistischen Motiven auf ein nicht Ziel führendes Modell einigen, ist seit Ende Juni 2015 nun ein gutes Stück in die Ferne gerückt. Mit Ausnahme Bayerns haben sich die Länder nämlich im Grundsatz auf eine Lösung verständigt, bei der zwischen bebauten und unbebauten Grundstücken unterschieden werden soll. Für bestimmte Aufbauten solle es schematische Wertbemessungen geben – auch automatisiert auf Grundlage vorliegender Daten. Hinsichtlich der Messzahl wird eine Länderöffnungsklausel angestrebt, da ansonsten die Grundsteuer in den Stadtstaaten in die Höhe schießen könnte. Grundsätzlich soll die Reform unterm Strich nämlich aufkommensneutral sein. Doch auch mit diesem Vorschlag dürften zentrale Probleme der verbundenen Bemessungsgrundlagen, wie z.B. die Ermittlung der relevanten Flächen bei Dachschrägen, versetzten Geschossen und gefangenen Räumen, nicht ausgeräumt sein – von den anderen Argumenten, die gegen verbundene Bemessungsgrundlagen sprechen, ganz zu schweigen.

Die wichtigste Voraussetzung für eine vernünftige und tragfähige Lösung wäre, dass die Verhandlungen um die Grundsteuerreform mit den Verhandlungen um den Finanzausgleich verknüpft werden. In diesem Kontext wäre ebenfalls zu fragen, ob hinsichtlich der Grundsteuer überhaupt ein bundeseinheitliches Regelungsbedürfnis besteht oder die Grundsteuer nicht vielmehr in die Hoheit der Bundesländer überführt werden sollte – im Sinne eines Mehr an Wettbewerbsföderalismus. Auch wenn der neue Vorschlag Gesetz werden sollte: Das Thema Grundsteuer wird uns weiterhin beschäftigen.

“Ask an economist about which are the most efficient kinds of taxes, and property taxes will be high up on the list. They distort behaviour less, and are more growth friendly, than taxes on income, employment or even consumption.”

The mentioned tax should more properly be called “land value tax” instead of “property tax”.

published in The Economist (Jun 27, 2013) tries to give some answers. Considering the discussion about the property tax reform in Germany and other, this article is still valid.

Matthew Rognlie hat zentrale Aussagen Thomas Pikettys relativiert und zum Teil widerlegt.

Thomas Piketty

Anders als der Bestseller-Autor berücksichtigt der junge Mathematiker auch die Bedeutung des Immobilienmarktes. Hierzu s. den Beitrag in DIE WELT vom 07.04.2015:

Anders als im Artikel beschrieben, sind übrigens nicht “die Häuser” der entscheidende Aspekt, der von Piketty vernachlässigt wird. Es ist vielmehr der Grund und Boden mit seinen Erträgen – also der Bodenrente. Erwähnt, aber leider nicht ausgeführt wird dabei auch, dass die Grundsteuer das Instrument der Wahl für eine Verringerung der Ungleichheiten in der funktionalen Einkommensverteilung ist – indem die Bodenrente zugunsten der Allgemeinheit abgeschöpft wird.

Das zentrale Paper von Rognlie finden Sie hier zum Download:

2010 verlangte der Bundesfinanzhof ein neues Verfahren zur Ermittlung der Grundsteuer. Seitdem diskutieren Bund, Länder und Gemeinden über eine Reform. Im Dezember 2012 wurde daher der bundesweite Aufruf “Grundsteuer: Zeitgemäß!” veröffentlicht.

Die Erstunterzeichner rekrutierten sich aus sechs Bürger-meistern, Olaf Tschimpke als dem Präsidenten des Naturschutz-bundes Deutschland e.V. (NABU), und Prof. Dr. Dirk Löhr von der Hochschule Trier.

Mittlerweile haben sich viele weitere Bürgermeister, zahlreiche Vereine und Verbände (darunter u.a. der BUND, der Deutsche Mieterbund und das IW Köln), sowie hunderte Einzelpersonen dem Aufruf angeschlossen. Ziel ist eine Grundsteuer mit unverbundener, nur an Grund und Boden anknüpfender Bemessungsgrundlage – einer höheren Ressourceneffizienz und Gerechtigkeit wegen.

Die bisher von Bund, Ländern und Gemeinden diskutierten

Vorschläge sahen dagegen vor, weiterhin an dem geltenden Prinzip festzuhalten, dass nicht nur der Grund, sondern auch das Gebäude, das darauf steht, die Höhe der Grundsteuer bestimmt. Das ist nicht mehr zeitgemäß.

Seit Kurzem haben die Erstunterzeichner es schriftlich: Die drei bisher untersuchten Grundsteuer-Reformmodelle – allesamt mit verbundener Bemessungsgrundlage – sind “vorerst nicht mehr in der Diskussion”. So die offizielle Antwort des in der Arbeitsgruppe der Länderfinanzministerien federführenden Finanzministeriums Nordrhein-Westfalen auf eine Anfrage der Erstunterzeichner nach dem Stand der Dinge. Das ist eine gute Nachricht.

Die größtenteils weiterhin schlechte Nachricht: Die mit der Modellverprobung befasste Arbeitsgruppe hat sich “mehrheitlich dafür ausgesprochen”, die im Aufruf vorgeschlagenen Bodensteuer-Varianten “nicht gesondert weiterzuverfolgen”. Ob diese Varianten überhaupt vertieft untersucht wurden und welche Gründe zu dieser

Mehrheitsentscheidung führten, wurde nicht mitgeteilt.

Dass es zurzeit (noch) eine Mehrheit gegen diese Vorschläge gibt, lässt den Umkehrschluss zu, dass einzelne Ländervertreter sie befürworten. Das reicht noch nicht, ist aber doch schon mal ein Teilerfolg. Die Finanzministerien, so der aktuelle Informationsstand,

arbeiten unbeirrt an einer Lösung, bei der die Gebäudekomponente die Hauptrolle spielen soll.

Dabei deutet eine aktuelle Studie von Prof. Dr. Wolfram Scheffler, Universität Erlangen, darauf hin, dass beispiels-weise Mieterhaushalte leicht zu den größten Verlierern einer so ausgerichteten Grundsteuerreform zählen können.

Wir haben also allen Grund, den Aufruf »Grundsteuer:

Zeitgemäß!« aufrechtzuerhalten. Helfen Sie mit Ihrer Unterschrift mit, die Zahl der Unterstützer/innen und somit den öffentlichen

Druck auf die Finanzminister zu erhöhen!

A recent report, written by Nobel laureate economist Joseph Stiglitz along with Roosevelt Institute fellows Nell Abernathy, Adam Hersh, Susan Holmberg, and Mike Konczal — sheds another light on the contemporary economic problems.

It is not just one of distribution, the report argues. In fact, the economy is fundamentally broken, shot through with opportunities for the rich to get richer not by building wealth but through exploitation and taking.

The problem, Stiglitz and his co-authors write, is that the rise in wealth isn’t coming from productive investments. It’s coming from what economists call rents. Stiglitz and his co-authors apply the rent concept, which was originally connected with land, on a wide and more modern array of rents (such as patents or copyrights).

“Rent-seeking”, as economists call it, is generally viewed as economically counterproductive. It’s especially counterproductive when it becomes so lucrative as to provide a more attractive outlet for people’s money than real investments. The report’s authors argue that’s exactly what’s happening with Wall Street. Its growth has fueled a big rise in credit — credit that tends to go to those who already have wealth, often in the form of rents, exacerbating existing rent-based problems. Financiers have also identified novel ways to rent-seek.

Also the “too big to fail” status, for example, can count as a rent. It increases the value of firms like Goldman Sachs or JPMorgan Chase not by making them more productive, but by providing an implicit government subsidy. Trading mortgage-backed securities for profit, similarly, does little to actually increase wealth but a lot to redirect it. That makes it attractive as a business activity for banks and hedge funds, redirecting their energies from profitable activities that create wealth.

The report, originally published on May 12 by the Roosevelt Institute, can be downloaded here:

The analysis is comprehensible, sometimes excellent. Although, the role of land taxation in the concert of expedient instruments proposed should have been stressed more.

„Land monopoly is not the only monopoly, but it is by far the greatest of monopolies – it is a perpetual monopoly, and it is the mother of all other forms of monopolies”.

Natürlich gab es – u.a. von der englischen Aristrokatie – den zu erwartenden Shitstorm gegen Churchill, der sich damals schon auf dem argumentativen Niveau des später ausgerufenen “Geh doch nach drüben!” bewegte.

Quelle und Übersetzung: Martin Pfannschmidt, Vergessener Faktor Boden, Lütjenburg 1990, S. 104-107.