Gerd Hofielen*

Am Freitag 9.12.16 gab es eine Diskussion am Umwelt-Campus Birkenfeld der Hochschule Trier zwischen Dirk Löhr und Gerd Hofielen.

Gegenstand war die kritische Auseinandersetzung von Dirk Löhr mit der Gemeinwohl-Ökonomie. Organisiert und freundlicherweise moderiert wurde die Debatte von den StudentInnen des Kurses Sustainability Change.

Ich nehme die Veranstaltung gerne zum Anlass, diese konstruktive und lebendige Debatte weiterzuführen und beziehe mich auf den Verlauf unseres Gesprächs und auf die Argumente von Dirk Löhr in früheren Beiträgen zu diesem Blog.

Die Gemeinwohl-Ökonomie ist ein junges Pflänzchen, ‘work in progress’ bzw. ‘work for progress’, daher sind klärende Auseinandersetzungen sehr wertvoll.

Aussensteuerung versus Innensteuerung

Löhr reklamiert als Grundposition den Vorzug der “Aussensteuerung gegenüber der Innensteuerung”. Damit meint er, dass der Steuerung des ordnungspolitischen Rahmens der Vorzug zu geben sei gegenüber dem Ansatz an den Entscheidungen in Unternehmen. “Die GWÖ setzt also nicht am ordnungspolitischen Rahmen an; vielmehr geht es ihr um die ethische Bewertung des unternehmerischen Handelns.” (Dirk Löhr, Blogeintrag 24.10.2014) Dirk Löhr möchte eine grundsätzlichere, prinzipiellere Lösung, um alle Wirtschaftsteilnehmer zu erreichen. “Marktwirtschaft muss in Regeln münden, welche das eigennützige Verhalten der Akteure mit dem Gemeinwohl zusammenfallen lässt. Dann braucht man weder ethische Appelle an die Unternehmensführung noch die Allgemeinverbindlicherklärung eines bestimmten Werterahmens für die Unternehmensführung. Ein Lump als Unternehmer muss aus Eigeninteresse genauso zu einem wie auch immer definierten Gemeinwohl beitragen wie ein Heiliger.” (ebd.)

Mit diesem Anliegen stimmt auch die GWÖ überein. Die Schwierigkeit sieht sie in der politischen Umsetzung des Anliegens. Denn wenn es um wirtschaftliches Handeln geht, sind die Lumpen (man lese: WirtschaftsteilnehmerInnen, die zulasten von gesellschaftlichen und ökologischen Systemen vorwiegend die eigenen Interessen verfolgen) in der Mehrzahl.

Die politischen Hindernisse erkennt auch Löhr: “Warum bringt unsere `Demokratie` die richtigen Preise aber nicht über einen entsprechenden Ordnungsrahmen zu Wege? … Ein wichtiger Grund liegt im politischen Unwillen, der dem Einfluss starker Interessengruppen geschuldet ist. Diese suchen nach `ökonomischen Renten` und nehmen den Staat für ihre Interessen „gefangen“”. (Blogeintrag 8.9.14)

Frage: Wenn der Staat im Griff der Interessengruppen ist und wenn die Interessengruppen hauptsächlich ihre wirtschaftlichen Privilegien verteidigen, wer soll dann die gewünschte Veränderung erreichen? Antwort: Die Einsichtigen und die Willigen. Die GWÖ wendet sich an die einsichtiggen UnternehmerInnen im Stile einer Graswurzelbewegung. Sie bietet einen Denk- und Handlungsrahmen, der von allen Wirtschaftsorganisationen benutzt werden kann. Das tun bereits ca. 2.000 Unternehmen, davon haben ca. 400 eine GW-Bilanz auditieren lassen.

Die Anwendung der GWÖ Bilanzierung setzt eine anfängliche Offenheit für Veränderung voraus und wirkt als Brücke, das wirtschaftliche Handeln mehr und mehr am Gemeinwohl auszurichten. Wenn die GWÖ mehrere tausend Unternehmer erreicht hat, wird sie zu einer gesellschaftlichen und politischen Kraft. Als solche ist sie heute schon sichtbar, aber mehr in homöopathischer Wirkung.

Kampf der Kulturen: unterschiedliche Haltungen zu Mitmenschen und Natur

Die politischen Kräfteverhältnisse können vereinfacht als “Kampf der Kulturen” begriffen werden. Auf der einen Seite stehen die reichsten zehn Prozent der Bevölkerung, denen ein überwiegender Teil des Vermögens in Deutschland gehört und die vorwiegend ihre eigenen wirtschaftlichen Interessen verfolgen, zulasten von Mensch, Gesellschaft und Natur. Zu denen gesellen sich die Bürger, die Globalisierungs-geschädigt sind, deren Lebensverhältnisse in den letzten Jahrzehnten stagniert haben. Sie sind ideologisch vereint im Bestreben, die tradierten, konservativen Machtverhältnisse beizubehalten und die Umweltzerstörung zu ignorieren. Die ersteren, weil sie davon profitieren, die letzteren, weil sie glauben und hoffen, durch eine Rückkehr zu alten Zeiten ihre Position wieder verbessern zu können. Vordergründig findet das einen politischen Ausdruck in rechts-populistsichen Bewegungen a la Trump und Le Pen, die vorgeben, gegen die ‘Eliten’ zu kämpfen, aber, so kann vermutet werden, mit Hilfe und zum Nutzen dieser alten Eliten regieren werden (Trump ist gegenwärtig dabei, diese These zu beweisen).

Auf der anderen Seite stehen die Bürger, die die Umweltzerstörung erkennen und sie als bedrohliche Entwicklung einschätzen, die durch die ressourcen-verschwenderische Wirtschaftsweise entstanden ist. Deshalb sind diese Teile der Bürgergesellschaft bereit, die Wirtschaftweise zu verändern. Sie suchen nach neuen Wegen mit der Umweltbewegung und dem Paradigma der Nachhaltigkeit. Sie appelieren an die gesellschaftliche Verantwortung der Unternehmen und der VerbraucherInnen. Die GWÖ ist ein Teil dieser Bewegung und richtet sich vor allem an Unternehmen. Sie bietet einen Orientierungsrahmen, in dem die Wirtschaft an humanistischen Werten gemessen wird, die in den meisten demokratischen Verfassungen verankert sind. Die GWÖ strebt einen gesellschaftlichen Diskurs an, der durch eine breite Beteiligung von Bürgern und Unternehmen über die Beschreibung des gemeinwohlorientierten Wirtschaftens zur Verbreitung einer menschen- und naturfreundlichen Wirtschaftsweise führt.

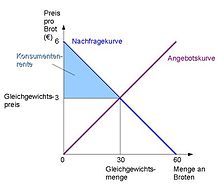

Das Denken von Dirk Löhr ordne ich ebenfalls auf der fortschrittlichen Seite dieser kulturellen und politischen Auseinandersetzung ein. In seiner Werteperpektive ist er vor allem vom Wert “Soziale Gerechtigkeit” motiviert. “Von einem ordnungspolitischen Standpunkt aus kann man die Fehlleistungen der heutigen Institutionen auf folgenden Nenner bringen: Sie tragen zumeist zu einer Entkopplung zwischen Nutzen und Kosten bei. Dementsprechend lautet die Panazee hiergegen: Wer den Nutzen hat, … muss auch die Kosten und Risiken tragen.” (Blogeintrag vom 24.10.14) Dies kann nach Löhr “am einfachsten erreicht werden, indem die Preise die wirklichen sozialen und ökologischen Kosten wiedergeben.” (ebd.)

Allein, dazu ist die gesetzeskräftige Einführung des Ordnungsrahmens erforderlich, und das ist angesichts der politisch-gesellschaftlichen Kräfte- und Bewusstseinsverhältnisse auf absehbare Zeit nicht zu erwarten. Dirk Löhr scheint mit seiner Logik in der mangelnden politischen Umsetzbarkeit gefangen zu sein.

Meines Erachtens sind Graswurzelbewegungen, die eine ‘Koalition der Willigen’ in der gesellschaftlichen Auseinandersetzung in Gang setzen, der Weg vorwärts. Das soll und muss unterstützt werden durch Veränderungen im politischen Überbau, parlamentarische Mehrheiten und gesetzliche Regelungen. Die ursprünglich bewegende Kraft sind jedoch die BürgerInnen und – im Zielgebiet der GWÖ – die UnternehmensinhaberInnen an der Basis der Gesellschaft, die aus persönlicher Einsicht und Überzeugung ihre Möglichkeiten zur Veränderung nutzen.

In der Diskussion am 9.12. spielten drei Argumente eine wichtige Rolle, daher möchte ich dazu noch Stellung nehmen:

Zuteilung der Ressourcen auf Basis der Gesinnung: Löhr findet es falsch, das die GWÖ an der ethischen Ausrichtung des Unternehmens ansetzt, diese bewertet und daran Rechtsfolgen knüpfen möchte.

“Adam Smith wollte eine Allokation über den Preis; die Marktwirtschaft sollte eigentlich gesinnungsneutral sein. Spätestens seit Pigou wissen wir, dass der Preis in einer Marktwirtschaft auch die Schäden abbilden sollte, die ein Produzent den Mitmenschen und der Gesellschaft zufügt. Erst dann kann die Allokation der Ressourcen zuverlässig über den Markt stattfinden – unabhängig von der (über Gemeinwohlberichte) zur Schau getragenen Gesinnung. Der Markt an sich ist natürlich ein soziales Konstrukt. Und nur dann, wenn in diesem Konstrukt die Externalisierung von Umwelt- oder Sozialkosten nicht zugelassen wird, ist eine effektive und effiziente Allokation ausschließlich anhand des Preises möglich – als des eines einzigen Bewertungskriteriums. Ein genialer Mechanismus, den die Gemeinwohlökonomie aber verzweifelt torpediert. Erfüllt der Preis die genannten Voraussetzungen, braucht man aber keinen Gemeinwohlbericht.” (Blogeintrag 8.9.14)

Die Preise sagen gegenwärtig nicht die ökologische und soziale Wahrheit, das weiß Löhr. Dieser geniale Mechanismus wird also zum Einen nicht von der GWÖ torpediert, sondern von den im neo-liberalen Geiste handelnden Unternehmen. Sie externalisieren einen Großteil der Kosten und sorgen für Gesetze, die das stabilisieren.

Zum Zweiten ist damit klar, dass GWÖ-Bilanzen mindestens solange nützlich sind, wie die Preise nicht die Wahrheit sagen.

Zum Dritten – und ist der fundamentale Einwand – ist die Annahme, dass Ressourcen nicht auf Basis der Gesinnung zugeteilt werden, unrealistisch und falsch. Das zeigt schon der Gang zum Bäcker. Bio-Bäcker oder Kamps? Erneuerbare Energie oder Fossil-Strom? Jeder Kauf ist auch ein politischer Akt, dem mal mehr und mal weniger bewusst eine Gesinnung zugrunde liegt. Nur in der konventionellen Wirtschaft, in der mehrheitlich nach Kostenvorteilen entschieden wird, scheint es so, als sei das frei von Gesinnung. Dies ist eine nützliche Ideologie der Freien Marktwirtschaft, die Umweltschäden in den Bereich der zwar unerwünschten, aber für den Geschäftserfolg unerheblichen Nebenwirkungen verweist.

Statt von gesinnungsfreiem wirtschaftlichen Handeln zu reden, müssen fortschrittliche Kräfte die Gesinnung der Unternehmen in der Freien Marktwirtschaft aufzeigen. Die Regeln der Freien Marktwirtschaft begünstigen Produzenten und Verbraucher, die sich um Menschenrechte, Arbeitsbedingungen, ökologische Schäden nicht kümmern, weil das ihnen Kosten- und damit Preisvorteile ermöglicht.

Deshalb wirbt die GWÖ dafür, die Spielregeln der Marktwirtschaft an ethischen Werten und Massstäben zu orientieren. Nur dann wird auch der “Lump als Unternehmer … aus Eigeninteresse genauso zu einem wie auch immer definierten Gemeinwohl beitragen wie ein Heiliger.” (Blogeintrag 24.10.14)

GWÖ und Preise: Sprechen die Preise die Wahrheit, braucht man keine GWÖ, so Dirk Löhr in seinem Redebeitrag am 9.12.16. Da wir weit davon entfernt sind, eine gesetzliche Basis zu schaffen, die auf breiter Front die Externalisierungen zurücknehmen könnte, ist der Graswurzel-Ansatz der GWÖ eine Kraft, die Gutes will und Gutes schafft.

GWÖ und Marktwirtschaft: Löhr meint, “Wir leben nicht in einer Marktwirtschaft, wie uns mancher Einfalts-Liberaler einreden mag, sondern in einer Privilegienwirtschaft.” (24.10.14) In seiner Sichtweise verzerren Privilegien die Preise, weil sie auf Machtpositionen zurückzuführen sind. Er fordert die radikale Abschaffung aller Privilegien.

Löhr leistet sich hier zwei blinde Flecken: In der gegenwärtigen Marktwirtschaft genießen alle Unternehmen Privilegien, insofern sie die Natur und menschliche Gesellschaften ausnutzen und beschädigen. Die Preise tragen dem nicht Rechnung. Das reflektiert er hier nicht (an anderer Stelle schon). Weiterhin setzt er offenbar die Forderung der GWÖ nach Rechtfolgen aus der Gemeinwohl-Bilanzierung (Steuervorteile u.a.) mit Privilegien gleich. “Nach dem liberalen Konzept sollte eine Marktwirtschaft eigentlich frei von Privilegien sein. In der Gemeinwohlökonomie werden Privilegien statt dessen ausdrücklich zugestanden. Sie werden aber nicht etwa an den besten Wirt vergeben, sondern an denjenigen mit der zur Schau getragenen aufrechten Gesinnung.” (8.9.2014)

Diese Betrachtung ist insoweit verständlich, als damit tatsächlich ein Preisvorteils-Mechanismus geschaffen würde. Allerdings, dieser Mechanismus soll Nachteile ausgleichen, die bei GWÖ-orientierten Unternehmen entstehen, wenn sie in individueller Verantwortung die Externalisierung von ökologischen und sozialen Schäden zurücknehmen. Insoweit schlägt die GWÖ damit einen Mechanismus vor, der die Privilegien der ressourcen-verschwenderischen Unternehmen abbauen soll. Das ist eigentlich in vollem Einklang mit der Argumentationskette von Dirk Löhr.

Ausserdem sei angemerkt, dass die GWÖ-bilanzierenden Unternehmen sich selbstverständlich im Wettbewerb der gegenwärtigen Freien Marktwirtschaft bewegen und bewähren. Sie verwirklichen dabei eine Gesinnung, die ökologische und soziale Werte in der Wertschöpfungskette in den finanziellen Kreislauf einführt und auch Verbrauchern die Möglichkeit gibt, höherwertige Produkte zu wählen und mit diesem Kaufentscheid eine natur- und menschenfreundliche Gesinnung auszudrücken.

Nachbemerkung:

Auf Nachfragen in der Diskussion am 9.12.16 hat Dirk Löhr beispielhaft präzisiert, wie seine Vorstellung einer Reform der Wirtschaft umgesetzt werden könnte.

Er nannte Maßnahmen, wie Lobbyismus unterbinden, eine Grundsteuerreform, die Einführung einer persönlichen Haftung für Manager. Diese Maßnahmen unterstützt auch die GWÖ, weil sie zum Abbau wirtschaftlicher Macht beitragen.

Eine liberale Wettbewerbsordnung, die wirtschaftliche Macht abbaut und verhindert, das durch Preis-Privilegien die Beschädigung von ökologischen und gesellschaftlichen Systemen unterstützt wird, ist auch nach Auffassung der GWÖ eine der wesentlichen Voraussetzungen für die Gemeinwohl-Orientierung der gesamten Wirtschaft.

*Gerd Hofielen ist GWÖ-zertifizierter Berater und fördert die GWÖ. WebSite: http://www.hm-practices.org