Dirk Löhr

Was lange währt, wird endlich gut. Anbei die Dokumentation einer Veranstaltung zu “Wohnen mit Gemeinsinn” vom 18.11.2022 im Baukunstarchiv NRW (Dortmund), herausgegeben von Johann Dieckmann, zum freien Download:

Dirk Löhr

Was lange währt, wird endlich gut. Anbei die Dokumentation einer Veranstaltung zu “Wohnen mit Gemeinsinn” vom 18.11.2022 im Baukunstarchiv NRW (Dortmund), herausgegeben von Johann Dieckmann, zum freien Download:

Dirk Löhr

Ein Gespenst geht um in Deutschland – nein, es fährt: Traktor. Letzte Woche machten die Bauern mit Blockaden von Straßen und Autobahnzufahrten bundesweit auf ihre Probleme aufmerksam.

Vordergründig geht es um die Rückführung von sog. Steuerprivilegien für Landwirte (Besteuerung des Diesels und Erhöhung der Kfz-Steuer). Natürlich, die Bundesregierung muss nach dem Urteil des Bundesverfassungsgerichts aus dem November 2023 sparen und neue Finanzierungsquellen erschließen. Dabei sollen aber der Gruppe der Landwirte überproportionale Beiträge aufgebürdet werden. Politisch ist dies verständlich – Bauern können kaum mit Abwanderung drohen. Zudem gehören sie nicht zur Kernwählerschaft der Ampel-Parteien.

Für die Beibehaltung der Privilegien wurden Seitens der Interessensvertretung der Landwirte viele Argumente angeführt, gegen die sich jedoch allesamt Einwendungen finden lassen. Beispiele: Die Landwirte befahren mit ihren Traktoren kaum öffentliche Straßen, was die Kfz-Besteuerung in Frage stellt. Hiergegen lässt sich freilich formal einwenden, dass das Prinzip Leistung-Gegenleistung der Besteuerung fremd ist (§ 3 Abs. 1 Abgabenordnung). Mit Blick auf die Privilegierung des Agrardiesels wird auf das (europäische) Ausland verwiesen. . Faktisch ist der deutsche Agrardiesel im europäischen Vergleich schon jetzt – trotz Subvention – einer der teuersten. Bei Abschaffung des Dieselprivilegs läge der Wettbewerbsnachteil gegenüber dem EU-Ausland auf der Hand. Viele Betriebe könnten bei einer Rücknahme des Privilegs leicht mit mehreren tausend bis zehntausend Euro getroffen werden können – Grenzbetriebe können das oft nicht aushalten. Hiergegen wird wiederum eingewandt, dass die Abschaffung des Diesel-Privilegs schon seit vielen Jahren in der Diskussion ist und sich die Bauern auf eine Abschaffung hätten einstellen können (so Prof. Lars Feld). Das Gegenargument: Brauchbare E-Traktoren sind nun mal nicht verfügbar.

Es geht den Bauern jedoch nicht nur um die Rücknahme der Subventionen – vielmehr besteht eine hohe Unzufriedenheit mit den allgemeinen Rahmenbedingungen. Mehr noch: Es geht um ein Demokratiedefizit.

Dennoch: Auch die wirtschaftliche Lage der Landwirte ist problematisch, wenn nicht dramatisch. Dies betrifft nicht nur die Besteuerung, sondern z.B. die Bürokratie, nicht zuletzt in Gestalt von naturschutzrechtlichen Auflagen. Bürokratiebefolgungskosten sind faktisch erhöhte Fixkosten, die regelmäßig (nicht nur in der Landwirtschaft) von größeren Betrieben leichter zu tragen sind als von kleineren.

Ein wichtiger Aspekt wurde bei der Diskussion über die Abschaffung der Subventionen kaum vorgebracht. Ca. 60 Prozent der landwirtschaftlichen Flächen sind gepachtet. Die Eigentümer der Flächen sind teilweise ehemalige Landwirte, die ihren Betrieb aufgegeben haben – aber auch Nicht-Landwirte (darunter auch Investmentsfonds) dürften eine Rolle spielen. So kontrollieren Unternehmensgruppen 11 Prozent der landwirtschaftlichen Flächen. Dies führt z.T. zu einer „ungesunden Bodenverteilung“, die eigentlich u.a. durch das Grundstücksverkehrsgesetz verhindert werden sollte. Der Osten Deutschlands dürfte hier stärker als der Westen betroffen sein. Wie ungesund jedoch diese Bodenverteilung genau ist, kann niemand genau sagen – der deutsche Grundstücksmarkt ist auch im landwirtschaftlichen Segment sehr intransparent.

Egal ob Unternehmen oder ehemalige Landwirte: Die Grundstückseigentümer haben faktisch eine wirtschaftliche Machtposition inne. Bis zu 40 Prozent ihrer Einnahmen beziehen Landwirtschaftsbetriebe aus Subventionen. Ein hoher Teil hiervon wird als Flächenprämie bezahlt (im Rahmen der Direktzahlungen). Ca. die Hälfte der Agrarsubventionen wird in Gestalt erhöhter Pachten abgeschöpft. Dies bedeutet:

Hier könnte die Landwirtschaftspolitik reagieren, indem sie den Versuch unternimmt, den Anteil der Pachtbauern zu verringern und dafür die Eigentumsquote zu erhöhen. Der Weg dahin ist allerdings steinig, da die Verpächter nicht einfach enteignet werden können (Art. 14 GG). Zudem bleiben klassische Probleme bestehen, wie beispielsweise die Verkleinerung der Betriebe aufgrund von Erbteilungen etc. – was vor dem Hintergrund der gegenwärtigen Agrarpolitik die Überlebenschancen der verkleinerten Betriebe nicht erhöhen würde.

Die Alternative wäre mehr öffentliches Bodeneigentum, das an die Bauern zu tragbaren Pachtkonditionen abgegeben werden könnte. Hierzu wäre das im Reichssiedlungsgesetz enthaltene Vorkaufsrecht zu stärken. Die Verwaltung der Pachtgrundstücke könnte im Auftrag über gemeinnützige Siedlungsunternehmen ausgeübt werden, damit die staatliche Bürokratie möglichst aus dem Spiel genommen wird. Der Haken: Es dürften schnell Bedenken mit Blick auf Art. 14 GG (Eigentumsgarantie) und auch Europarecht (Kapitalverkehrsfreiheit) aufkommen.

Der leichter durchführbare, aber auch teurere Weg wäre ein verstärkter Aufkauf von Flächen durch die öffentliche Hand auf dem freien Markt – bei Vergabe der Auftragsverwaltung bei wirtschaftlich tragfähigen Pachtzinsen durch gemeinnützige Siedlungsunternehmen.

Die Bauern werden jedoch auch noch absatzseitig in die Zange genommen. Die Big Four – Aldi, Netto, Edeka und die Schwarz-Gruppe – zahlen oftmals keine fairen Preise. Die Vorgabe von Mindestpreisen, wie es von der Linkspartei vorgeschlagen wird, ist aber mit Skepsis zu beurteilen.

Auch das Wettbewerbsrecht stößt schnell an seine Grenzen; möglicherweise ist der intensive Wettbewerb zwischen den Supermarktketten ja ein Teil des Problems. Andererseits ist es eben auch richtig, dass die Marktmacht der Big Four mit einem Marktanteil von zusammen 76 Prozent gegenüber den Bauern zu groß ist. Hier bietet sich eigentlich nur der Ausweg an, dass die Bauern mit Gegenmacht reagieren, indem sie ihre eigenen Vertriebsstrukturen stärken und eine Gegenmacht bilden. Doch auch dem sind derzeit aufgrund des Kartellrechts (unerlaubte Preisabsprachen) enge Grenzen gesetzt. Es stellt sich die Frage, ob eine Lockerung an dieser Stelle nicht angemessen wäre – schließlich hat Deutschland ja, verglichen mit den Nachbarländern, ein sehr niedriges Preisniveau bei den Lebensmitteln. Die Deutschen geben mit 11,5 Prozent am verfügbaren Einkommen weniger als die anderen Europäer für Nahrung aus (Frankreich: 13,3 Prozent, Italien: 14,4 Prozent, Polen: ca. 19 Prozent).

Die politische Gemengelage wurde vorliegend gar nicht adressiert.

Es bleibt festzuhalten: Wege sind zu ersinnen, wie die Bauern aus der Zange zwischen den Supermärkten (Nachfrageseite) und den Pachtaufwendungen genommen werden können. Dies wird nicht ohne das Schlachten einiger liebgewonnener heiligen Kühe möglich sein.

Liebe Leser: Haben Sie Vorschläge?

Dirk Löhr

In den “kapitalistischen” USA hat die Grundsteuer einen Anteil von ca. 12% an den gesamten Steuereinnahmen, in Deutschland lediglich 2%. Rechnet man noch die Sozialabgaben hinzu, sind es lediglich ein Prozent. Nun wird in den USA über ein Revival der Bodenwertsteuer diskutiert. In Pennsylvania gibt es schon seit Langem einen gespaltenen Steuersatz, bei dem das aufstehende Gebäude geringer als der Bodenwert belastet wird. Nun erhofft man sich durch die Einführung einer Bodenwertsteuer v.a. städtebauliche Impuse. Zur Diskussion, die sich v.a. um Detroit dreht, s. folgenden Artikel von Rachel M. Cohen aus Vox: Could this obscure tax idea reshape American housing?

Ein Tipp für diejenigen, die des Englischen nicht so mächtig sind: Rechte Maustaste, dann “auf Deutsch übersetzen” drücken.

Dirk Löhr

Die Energiewende, so der ehemalige grüne Umweltminister Jürgen Trittin im Jahre 2004, werde den Durchschnittshaushalt umgerechnet nicht mehr als eine Kugel Eis im Monat kosten. Damals waren dies 50 Cent.

Die Hoffnung der Protagonisten war, dass viele Erneuerbare Energien (EE) mit geringen Grenzkosten arbeiten. Eine zusätzliche Kilowattstunde, die von einem Windkraftwerk erzeugt wird, kostet fast nichts. Ähnliches gilt für Solarstrom.

Das ist allerdings bestenfalls die halbe Wahrheit. EE-Strom hat eine ganz andere Qualität als der Strom aus grundlastfähiger Erzeugung (Kernkraftwerke, Steinkohlekraftwerke). Manchmal weht der Wind, manchmal scheint die Sonne, manchmal nicht. Im Gegensatz zum Grundlaststrom handelt es sich also um Flatterstrom. Das Gegenargument: Über ein intelligentes Management könnte die Stromnachfrage dem volatilen Angebot an EE-Strom angepasst werden. Beispielsweise könnten Smart Grids feststellen, wann das Angebot hoch ist – dann könnten Kühlschränke und Waschmaschinen laufen oder E-Autos betankt werden. Diese Geräte könnten zudem als Stromspeicher dienen und in Zeiten der Angebotsschwäche Strom ins Netz geben. Bis dorthin ist es jedoch noch ein weiter Weg. Die betreffende Technik steht nicht zu leistbaren Preisen und flächendeckend zur Verfügung. U.a. ist Lithium knapp. Das Rennen um die bolivianischen Lithiumvorkommen machten Russland und China , die Herrschaft über die Vorkommen in der Ukraine ist angesichts der prekären Lage der ukrainischen Armee ungewiss. Das wichtigere Argument, u.a. von Hans-Werner Sinn immer wieder hervorgebracht ist jedoch, dass weniger die kurzfristigen Angebotsschwankungen Sorge bereiten, sondern die langfristigen, saisonalen. Im Winter kann es Wochen und Monaten der Dunkelflaute geben, Phasen also, in denen weder der Wind weht noch die Sonne scheint. Die Abfederung einer solchen Dunkelflaute über Kohlekraftwerke führte dazu, dass im Oktober und November 2023 die deutsche Stromproduktion eine der dreckigsten in ganz Europa war.

Eine Anpassung der Nachfrage an das schwankende Angebot ist derzeit in umweltverträglicher Weise faktisch nicht machbar. Hier bedürfte es immenser Speicherkapazitäten. Mit der derzeitigen Speicherkapazität könnte ganz Deutschland allerdings gerade einmal eine Stunde lang mit Strom versorgt werden. Technisch denkbare Alternativen sind derzeit ökonomisch nicht tragfähig.

An dieser Stelle geht es nicht ohne mit Gas arbeitenden Backup-Kraftwerke, welche in die Lücke springen müssen. Gaskraftwerke sind klimafreundlicher als Kohlekraftwerke; ggfs. lassen sich sich auch später auf Wasserstoff umrüsten (was auf absehbare Zeit jedoch ebenfalls noch unwirtschaftlich ist). An dieser Stelle könnte viel über die unsinnige Sanktionspolitik gegenüber Russland und andere fehlgeleitete Bereiche der Energiepolitik geredet werden. U.a. wird US-amerikanisches Frackinggas zu enormen Preisen hierzulande verwendet, ohne dass eine Einflussnahme auf die Art und Weise der Förderung besteht (während hierzulande Fracking aus Gründen des Umweltschutzes verboten ist). Das Thema der abgeschalteten AKWs und der hier zurückgenommenen Forschungsförderung kann vorliegend nicht ausgewalzt werden.

Interessant ist nun, dass derzeit der Bedarf an neuen fossilen Backup-Kraftwerken (Gas) bis 2030 auf rd. 50 Stück eingeschätzt wird. Angesichts der erratischen Energiepolitik ist es jedoch kaum wahrscheinlich, dass private Investoren diese Lücke ohne entsprechende Subventionszusagen füllen werden. Eine Analyse des Energiewirtschaftlichen Instituts an der Uni Köln (EWI) für das Handelsblatt zeigt, dass „für den Neubau von Kraftwerken in Deutschland rechnerische Deckungsbeiträge in Höhe von rund 60 Milliarden Euro fehlen“ (so EWI-Experte Philipp Kienscherf).

Neben das durch das Karlsruher Urteil erzeugte 60 Mrd. Euro-Loch tritt nun, schön symmetrisch, also noch ein zweites 60 Mrd. Euro-Loch hinzu. Dies stellt auch den Kohleausstieg bis 2030 noch stärker als bisher infrage. Heute kostet eine Kugel Eis ca. 1,60 Euro. Jeder der ca. 41 Mio. Haushalte Deutschlands müsste bis 2030 monatlich ca. 13 Eiskugeln konsumieren, um allein auf diesen Teilbetrag der Kosten der Energiewende zu kommen. Wenigstens hält Habecks Politik die Bürger schlank.

Es sind jedoch nicht nur die zeitlichen, sondern auch die regionalen Spitzen, die ausgeglichen werden müssen. Angesichts eines für die Energiewende unzureichend ausgebauten Netzes muss an Engpässen gegebenenfalls auf- und abgeregelt werden. Die vor dem Engpass stillgelegten Kraftwerke bekommen jedoch eine Entschädigung für den Ausfall, und die hinter dem Engpass hochgeregelten Kraftwerke erhalten ebenfalls eine Kompensation für das bloße Stand-by. Allein diese Redispatch-Maßnahmen verschlingen pro Jahr fast drei Mrd. Euro. Ein Marktdesign, das über unterschiedliche Preiszonen (Market Splitting, Nodal Pricing) Anreize für einen “automatischen” Ausgleich gibt und den Subventionsbedarf reduziert, ist derzeit noch nicht in Sicht.

Dies alles beschreibt indessen noch nicht den gesamten Finanzbedarf. Der durch den EE-Flatterstrom notwendige Netzausbau und die erforderliche Netzverstärkung kostet ebenfalls Geld. Dies wird allerdings auf die Netzentgelte umgelegt.

Insgesamt dürfte die Energiewende – wenn sie denn bis 2045 gelingen soll – ungefähr 1,1 Billionen Euro kosten. Dies sind insgesamt ca. 16.700 Kugeln Eis pro Haushalt – oder, gleichmäßig verteilt auf die 252 Monate bis 2045 ca. 66 Eiskugeln zu 1,60 Euro pro Haushalt und Monat.

All die genannten Kosten (Netzausbau und -verstärkung, Reservekraftwerke, Redispatch, Speicher) müssten in einem marktwirtschaftlich funktionierenden System eigentlich dem Verursacher angelastet werden – dies sind die Erneuerbaren Energien. Entgegen dem Märchen von den billigen EE würden diese damit aber aus dem Markt geworfen; sie könnten kostenmäßig nicht mehr konkurrieren. Also werden sie subventioniert. Der bessere Weg, um die relativen Preise zwischen EE und fossilen Energieträgern zu beeinflussen, wäre eine Verteuerung der fossilen Energieträger über ein entsprechend ausgebautes Emissionshandelssystem. Dieses müsste allerdings über ein entsprechendes Klimageld sozial abgefedert werden, wofür nach dem Karlsruher Urteil vom November 2023 jedoch das Geld fehlt. Die Frage, was anstelle des Klimageldes gestrichen bzw. aufgeschoben werden könnte, kann mangels Raum vorliegend nicht behandelt werden. Es ließe sich jedoch auch über Subventionen diskutieren, wenn diese in ihrer Belastungswirkung transparent wären. Tatsächlich findet aber ein intransparentes Subventionsgeflecht statt, das einmal auf Kosten des Staatshaushalts, dann wieder zu Lasten der Verbraucher (mit Unterschieden) geht und z.B. über die Erhöhung der Netzentgelte auch andere Energieträger mittelbar mitbelastet. Von „Kostenwahrheit“ der Klimawende kann somit keine Rede sein. Die Politik des Bundeswirtschaftsministeriums ist chaotisch wie intransparent, eine Planwirtschaft ohne Plan.

Das 60 Mrd. Euro-Loch kommt für das Bundeswirtschaftsministerium genauso überraschend wie der Winter für die Deutsche Bahn AG. Eine erneute Haushaltsnotlage auszurufen, um das Loch an der Schuldenbremse vorbei doch noch zu stopfen, dürfte Karlsruhe nicht mitmachen. Die betreffenden Notlagen beschränken sich auf solche aus externen Einflüssen wie Naturkatastrophen, nicht aber auf intellektuelle Notlagen aufgrund mangelhafter Planung und schlechter Politikkonzeptionen.

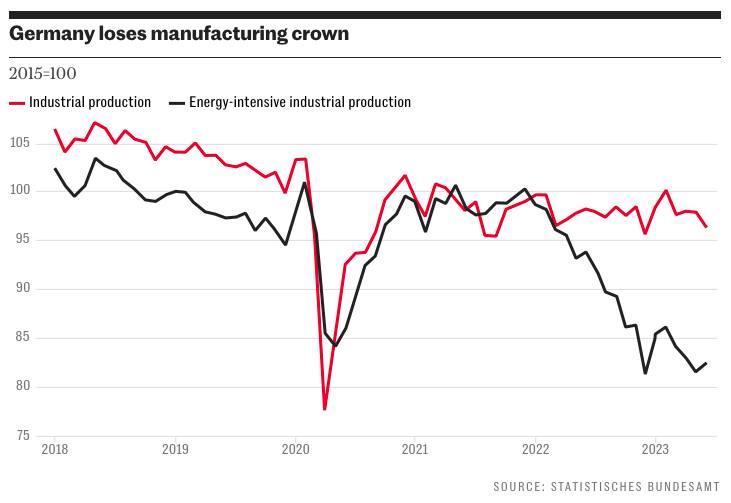

Deutschland hat eine der energieintensivsten Wirtschaften auf der ganzen Welt. Ein großer Teil der energieintensiven Wirtschaft hält sich angesichts der derzeitigen Politik und der von ihr gesetzten Rahmenbedingungen mit Ersatzinvestitionen zurück und verlagert Neuinvestitionen in andere Teile der Welt.

Ohne eine leistungsfähige Wirtschaft wird Deutschland auch politisch bedeutungslos. Dennoch wird Deutschland mit seiner Energiepolitik ein Vorbild sein – es zeigt, wie man es auf keinen Fall machen sollte.

Dirk Löhr

Ab 2025 können Gemeinden unbebaute, aber baureife Grundstücke mit einem erhöhten Steuersatz belegen, um Druck auf die Bebauung der betreffenden Flächen auszuüben. Nur in Bayern wird diese neue Grundsteuer C nicht eingeführt.

Das Ziel der Grundsteuer C ist durchaus nachvollziehbar. Ein Grundstück kann als eine sog. Realoption angesehen werden, die das Recht, aber nicht die Pflicht vermittelt, das Grundstück zu bebauen. Man bezahlt also nicht nur für zukünftige Bodenerträge, sondern auch für den Wert des “Warten Könnens”. Letzterer ist eine “spekulative Komponente”. Bei hohen Aufwertungserwartungen kann es sogar passieren, dass sich dieser Wert des “Warten Könnens” in den Vordergrund schiebt. Im Falle einer Bebauung ginge der Wert des “Warten Könnens” aber verloren; die Bebauung ergibt jedoch keinen Sinn, soweit die künftigen durch die Bebauung erzielbaren Erträge nicht den Wert des “Warten Könnens” überkompensieren. Die Grundsteuer C zielt nun konkret darauf ab, den Wert des “Warten Könnens” so weit zu reduzieren, dass er keine Hürde für die Bebauung mehr darstellen kann.

Skepsis ist dennoch angebracht: Das historische Vorbild der Baulandsteuer (1961/1962) gilt als gescheitert. Generell ist es keine gute Idee, mehrere Ziele (hier: fiskalische und bodenpolitische) mit nur einem Instrument (hier: Grundsteuer C) erreichen zu wollen. Jan Tinbergen (erster Träger des Alfred-Nobel-Gedächtnispreises für Wirtschaften) hat deutlich gemacht, dass die Wahrscheinlichkeit dann hoch ist, alle Ziele mehr oder weniger zu verfehlen. Die “Tinbergen-Regel” als fundamentale Einsatzregel für wirtschaftspolitische Instrumente wird in der Politik allerdings hartnäckig ignoriert.

Die Zonierung für den Geltungsbereich der Grundsteuer C sowie der anzulegende Steuersatz sind im Rahmen der neuen Grundsteuer C grundsätzlich Sache der Kommunen. Viele Städte haben im Vorfeld der Einführung der Grundsteuer C schon Arbeitsgruppen gebildet. Zwei Problemfelder stehen dabei im Mittelpunkt:

Besonders die zweite Frage erscheint schwierig zu lösen. Für “Spekulanten” interessant sind die Grundstücke mit großen Aufwertungspotenzialen. Doch wie lassen sich diese identifizieren, und mit welchen Verfahren lassen sich die Aufwertungspotenziale ermitteln? Orientiert man sich beispielsweise beim Steuersatz an den Bodenzuwächsen der Vergangenheit, so ist keinesfalls klar, dass diese Bodenwertsteigerungen auch in Zukunft stattfinden werden. Zudem muss der Steuersatz für die Grundsteuer C in jeder Kommune einheitlich festgelegt werden. Hält man sich dabei an durchschnittliche Wertsteigerungen in der Stadt, so würden gerade die interessanten Schlüsselgrundstücke mit überdurchschnittlichem Aufwertungspotenzial nicht adäquat erfasst. Hält man sich an die Grundstücke mit dem höchsten Aufwertungspotenzial, ergibt sich eine Übersteuerung bei den Grundstücken mit geringerem Aufwertungspotenzial. Hier gibt es rechtliche Bedenken bezüglich des Übermaßverbots und des Allgemeinen Gleichheitssatzes, wonach wirtschaftlich gleiche Sachverhalte gleich und wirtschaftlich ungleiche Sachverhalte ungleich zu beurteilen sind.

Die Grundsteuer C ist dann erfolgreich, wenn es ihr gelingt, alle ihr unterliegenden Grundstücke zu mobilisieren – und in der Folge die Einnahmen aus der Grundsteuer C versiegen. Handelt es sich bei der Grundsteuer C also um eine verfassungswidrige Erdrosselungssteuer?

Der unten auszugsweise für den Download bereitgestellte Beitrag aus dem Jahrbuch für öffentliche Finanzen 2-2023 versucht, die gestellten Fragen zu beantworten und auf Auswege aus den skizzierten Dilemmata zu weisen, soweit dies überhaupt möglich ist:

Dirk Löhr

Interessant: Das Narrativ von Haus & Grund, Steuerzahlerbund, ZIA et al. war ja, dass es zu Steuererhöhungen aufgrund der wertbasierten Bemessungsgrundlage kommen müsse. Wie also ist es möglich, dass sich offenbar auch in Hessen – mit einer modifizierten flächenbezogenen Bemessungsgrundlage – die Grundsteuer massiv erhöht? Die Kommunen steigern den Hebesatz offenbar schon im Vorfeld der Umstellung massiv. Die Umstellung auf das neue System geschieht dann tatsächlich aufkommensneutral, wie politisch erwünscht. Siehe: https://www.hna.de/hessen/reform-grundsteuer-hessen-hebesaetze-mieter-eigentuemer-verdoppeln-92720597.html. Bemessungsgrundlage und Steuermessbetrag (also der Gegenstand der Grundsteuerreform) entscheiden eben nur über die Struktur der Belastung, über die Höhe bestimmen mit ihrem Hebesatzrecht am Ende ausschließlich die – leider unterfinanzierten – Kommunen. Es ist Zeit, meine Herrschaften der Lobby der Bodenrenten-Grabber, mit Ihren Märchen aufzuhören und die Intelligenz der Bürger nicht weiter zu beleidigen.

Dirk Löhr

Die Ermittlung eines marktgerechten anfänglichen Erbbauzinses ist essenziell für die Akzeptanz des Erbbaurechts im Markt, für kommunale Ausgeber von Erbbaurechten, darüber hinaus auch für die Konformität zum kommunalen Haushaltsrecht sowie zum Beihilferecht. Ein marktgerechter anfänglicher Erbbauzinssatz, der dann auf den Bodenwert angelegt wird, kann jedoch derzeit in Deutschland speziell für Mehrfamilienhäuser kaum aus dem Markt abgeleitet werden. Dementsprechend bestehen erhöhte Unsicherheiten und sehr unterschiedliche Vorstellungen über dessen Höhe. Im Beitrag “Eine Faustformel für marktgerechte kommunale Erbbaurechte” (vhw-werkStadt Nr. 64) wird daher zunächst ein marktgerechter Erbbauzinssatz auf modelltheoretischer Grundlage für zwei Erbbaurechts-Varianten abgeleitet:

Die Prüfungen der Hypothesen geschehen auf Basis von Kapitalmarktdaten und Liegenschaftszinssätzen aus Niedersachsen. Beide Hypothesen können vorläufig bestätigt werden; allerdings sind eine Reihe von Vorbehalten zu machen.

Zum Download des Textes: https://www.vhw.de/nachricht/eine-faustformel-fuer-marktgerechte-kommunale-erbbaurechte/

Photo: Pixabay

Dirk Löhr

Der 4. Senat des Finanzgerichts Rheinland-Pfalz (FG) hat am 23. November 2023 in zwei Verfahren des einstweiligen Rechtschutzes (Az. 4 V 1295/23 und 4 V 1429/23) zu den Bewertungsregeln des neuen Grundsteuer- und Bewertungsrechts entschieden, dass die Vollziehung der dort angegriffenen Grundsteuerwertbescheide wegen ernstlicher Zweifel an der Rechtmäßigkeit auszusetzen ist.

U.a. werden dabei die Bodenrichtwerte als Grundlage für die Besteuerung in Zweifel gezogen. Hiermit schließt sich das Finanzgericht dem unvermeidlichen Prof. Gregor Kirchhof (Universität Augsburg) an, der u.a. in einem Gutachten für Haus und Grund sowie dem Steuerzahlerbund zuvor schon in dasselbe Horn geblasen hatte.

Die Auseinandersetzung mit der Begründung des Finanzgerichts lohnt sich, zumal bislang die Bodenrichtwerte von den (Finanz-) Gerichten grundsätzlich akzeptiert wurden.

Wichtige Kritikpunkte:

a) Es bestehen Zweifel daran, dass die Bodenrichtwerte rechtmäßig zustande gekommen seien. Der Senat äußerte in diesem Zusammenhang Bedenken bezüglich der Unabhängigkeit der rheinland-pfälzischen Gutachterausschüsse, weil nach der rheinland-pfälzischen Gutachterausschussverordnung Einflussnahmemöglichkeiten nicht ausgeschlossen seien.

Mein Kommentar:

Ich bin seit 2006 Mitglied eines regionalen Gutachterausschusses und seit 2014 Mitglied des Oberen Gutachterausschusses Rheinland-Pfalz. Es kam des Öfteren vor, dass Bürgermeister bei Bewertungen und Bodenrichtwertermittlungen ihre Vorstellungen geäußert haben. Bei allen Sitzungen, in denen ich anwesend war, habe ich aber noch nie erlebt, dass sich die Gutachterausschüsse hiervon haben beeindrucken lassen. In einzelnen Fällen, in denen substantiierte Kritik durch die Bewertungsadressaten geäußert wurde, kam es zu Überprüfungen. Hierbei kam es manchmal zu – i.d.R. kleineren – Änderungen, häufig aber auch nicht. Anlass der Überprüfung war jedoch nicht nur die Kritik von öffentlichen Stellen, sondern auch diejenige von privaten Adressaten. Auch die von der Finanzverwaltung entsandten Mitglieder der Gutachterausschüsse verhielten sich definitiv nicht systematisch profiskalisch.

b) Der Senat äußert Bedenken bezüglich der Datengrundlage für die Bodenwertermittlung; in den Kaufpreissammlungen bestünden in erheblichem Umfang Datenlücken.

Mein Kommentar:

Nach § 196 Abs. 1. S. 1 BauGB sind Bodenrichtwerte flächendeckend zu ermitteln. Tatsächlich gab es bei der Bodenrichtwertermittlung bis vor Kurzem in Rheinland-Pfalz jedoch noch einige “weiße Flecken”, z.B. bei Aussiedlerhöfen oder Gemeinbedarfsflächen. Auch kommen in einigen Gegenden kaum Umsätze zustande. Die Gutachterausschüsse – zumindest in Rheinland-Pfalz – bemühten sich aber im Vorfeld der neuen Grundsteuer intensiv darum, diese Lücken zu schließen. U.a. wurden dabei sechs Marktsegmente gebildet. Dies erlaubt bei fehlenden Transaktionen, sich an den Verhältnissen ähnlicher Märkte in anderen Regionen zu orientieren. Läge das Finanzgericht mit seiner Kritik richtig, dürfte man im Übrigen die Bodenrichtwerte auch nicht mehr zum Zwecke zur Verkehrswertermittlung heranziehen. Der mögliche Einwand, dass bei der Verkehrswertermittlung die Bodenrichtwerte durch Umrechnungskoeffizienten modifiziert und so an die individuellen Verkehrswerte herangeführt werden, ist mit Blick auf die Grundsteuer kein Argument für die mangelnde Eignung der Bodenrichtwerte: Bodenrichtwerte können als typisierte Verkehrswerte verstanden werden. Typisierungen sind aber in einem Massenfallrecht nicht nur zulässig, sondern ausdrücklich geboten.

c) Das Finanzgericht rügt ein gleichheitswidriges Vollzugsdefizit bei der Ermittlung der Bodenrichtwerte, weil diese Werte häufig aus der Aufteilung von Gesamtkaufpreisen in einen Gebäude- und einen Bodenanteil ermittelt würden, ohne dass den Gutachterausschüssen effektive Instrumente zur Sachverhaltsermittlung sowie zur Verifikation der Angaben von Grundstückseigentümern zur Verfügung stünden.

Mein Kommentar:

Sind die in den Kaufverträgen vereinbarten Bodenwerte unplausibel (das kommt häufig vor, z.B. bei Transaktionen zwischen einander nahestehenden Personen), werden sie bei der Feststellung der Bodenrichtwerte in den Bodenrichtwertsitzungen als Ausreißer außen vor gelassen. Dies ist gängige Praxis.

d) Das Finanzgericht kritisierte, dass der Steuerpflichtige nicht – wie bei der Erbschaft- oder Grunderwerbsteuer (welche im Übrigen ebenfalls die Bodenrichtwerte für die Wertermittlung heranziehen) einen Nachweis über einen geringeren Wert bringen kann.

Mein Kommentar:

In der Anhörung zur Grundsteuerreform im Finanzausschuss des Deutschen Bundestag im September 2019 hatte ich diesen Punkt ebenfalls kritisiert. Der Kritik des Finanzgerichts ist hier zuzustimmen.

e) Das FG kritisiert die Pauschalisierungen im Bundesmodell: Es äußert ernstliche Zweifel daran, dass die Regelungen des Bewertungsgesetzes überhaupt geeignet seien, eine realitäts- und relationsgerechte Grundstücksbewertung zu erreichen. So führe insbesondere die große Zahl gesetzlicher Typisierungen und Pauschalierungen und eine nahezu vollständige Vernachlässigung aller individuellen Umstände der konkret bewerteten Grundstücke zu der Einschätzung des FG, dass es zu Wertverzerrungen für den gesamten Kernbereich der Grundsteuerwertermittlung kommen könne. Die gewählte Regelungstechnik bewirke eine gleichheitswidrige Nivellierung der Grundstücksbewertung mit systematischen Unterbewertungen hochwertiger Immobilien und systematischen Überbewertungen für solche Immobilien, die sich in weniger begehrten Lagen bzw. in schlechterem baulichen Zustand befinden oder deren Ausstattungsmerkmale weniger hochwertig sind. Die Regelungen führten zudem in erheblichem Umfang zu Wertverschiebungen, sodass insgesamt nicht mehr von einer gleichheitsgerechten Bewertung ausgegangen werden könne.

Mein Kommentar:

Auch hier ist dem Finanzgericht bezüglich des Bundesmodells teilweise zuzustimmen. Ich hatte ebenfalls in der schriftlichen Stellungnahme im Finanzausschuss des Bundestages auf das Problem pauschaler, nicht nach Lagen differenzierender Mietansätze bei Wohngrundstücken hingewiesen und eine Differenzierungsmöglichkeit aufgezeigt.

Hätte sich der Gesetzgeber diesen Hinweis (der im Übrigen auch von Prof. Hey in fast identischer Form kam) zu Eigen gemacht, könnte die objektive Leistungsfähigkeit sehr wohl als folgerichtig umgesetzter Belastungsgrund für die Grundsteuer dienen.

Im Übrigen dürfte der gerügte Verstoß bei den flächenbezogenen Modellen v.a. in Bayern, aber auch in Hamburg, Niedersachsen und Hessen noch viel deutlicher sein. Bei diesen besteht weder ein klarer Bezug zur (objektbezogenen) Leistungsfähigkeit noch zu den öffentlichen Leistungen – die Infrastrukturausstattung ist eben zu einem hohen Maße für den Grundstückswert verantwortlich. Die als Belastungsgrund genannte Äquivalenz ist hier gerade nicht gegeben.

Fazit:

Die Einlassungen des Finanzgerichts sind teilweise berechtigt, aber nur teilweise. Insbesondere bezüglich der Bodenrichtwerte ist die Kritik nicht nachvollziehbar. Einige Beispiele, die Prof. Kirchhof für angebliche Inkonsistenzen anführt, dürften dem Umstand geschuldet sein, dass nicht nur die Lage, sondern auch die Bebauungsdichte wertbestimmend ist. Die Bodenrichtwerte werden aus dem Markt abgeleitet und dürften daher sogar eine der verlässlichsten Größen bei der grundsteuerlichen Bewertung darstellen.

Eine persönliche Anmerkung zum Abschluss: Es ist erstaunlich, wie Juristen (wie Gregor Kirchhof) sich zu Experten in Sachen Grundstücksbewertung aufspielen. Zwar müssen Juristen immer wieder Sachverhalte rechtlich einordnen, die nicht in ihr originäres Fachgebiet fallen. Gerade deshalb wäre bei dem Thema Grundstücksbewertung ein wenig mehr Demut und Respekt vor der Expertise derjenigen angebracht, die Grundstücksbewertung hauptberuflich betreiben und auch die Marktübersicht haben. Umgekehrt löst es ja bei Juristen – oft berechtigte – “allergische” Reaktionen aus, wenn Lieschen Müller anfängt, juristische Beurteilungen abzusondern.

Dirk Löhr

Als Mitglied eines regionalen Gutachterausschusses für Grundstückswerte stieß ich in den Bodenrichtwertsitzungen der Vergangenheit wiederholt auf ein Rätsel, so auch in diesem Jahr.

In strukturschwachen ländlichen Gebieten liegt der Bodenrichtwert (erschließungsbeitragsfrei) für die Nutzungsart Wohnen oftmals nur zwischen 20 und 30 Euro pro Quadratmeter. Dies wird z.T. auch durch Kauffälle unterlegt. Wird ein Neubaugebiet ausgewiesen, dieses entwickelt und die Grundstücke verkauft, so geschieht dies häufig zu Preisen zwischen 50 und 60 Euro. Dementsprechend ergeben sich häufig hohe Wertsprünge in benachbarten Bodenrichtwertzonen.

Die Gutachter erklären dies zumeist mit den zwischenzeitig für Neubaugebiete gestiegenen Erschließungskosten. Allerdings sind Werte, auch Bodenwerte, grundsätzlich monetarisierte und abdiskontierte Zukunftsnutzen – zumindest in der Theorie können sie kaum aus Entwicklungskosten erklärt werden. M.a.W.: Solange ein Grundstückseigentümer einen identischen Nutzen aus der Infrastruktur eines Bestandsgebietes im Vergleich zu einem Neubaugebiet hat, also in gleicher Weise Elektrizität und Strom bezieht sowie Zugangsmöglichkeiten hat, ist kein Grund für eine Wertdifferenz ersichtlich. Eine weitere Ursache für den Wertunterschied könnte auch die Umgebung sein: In Neubaugebieten sind die Häuser schick, in Bestandsgebieten reiht sich häufig ein fast abrissreifer “Schandfleck” an den anderen. Dies erklärt aber nicht, warum auch an der Grenze der Bodenrichtwertzone des Neubaugebietes immer noch ziemlich hohe Bodenpreise bezahlt werden – eigentlich müsste hier ja ein Bestandsgebiet mit seinen “Schandflecken” hin ausstrahlen. Möglicherweise ist auch einfach die Zahlungsbereitschaft von Grundstücksverkäufern in Neubaugebieten höher als diejenige in Bestandsgebieten.

Meine Bitte an die Leserinnen und Leser: Wer hier Ideen oder Erfahrungen hat, möglicherweise auch Studien zu diesem Komplex kennt, möge diese mit den Adressaten dieses Blogs bitte teilen!

Dirk Löhr

Explodierende Baukosten, gestiegene Zinsen, Fachkräftemangel – und dann auch noch die ambitionierten Energiestandards: Gebäudeinvestoren werden erdrosselt, die im Koalitionsvertrag angestrebten 400.000 Neubauwohnungen rücken in weite Ferne. Dies haben auch Kanzler Scholz, Bundesbauministerin Geywitz und auch Wirtschaftsminister Habeck erkannt. In ihrem 14-Punkte-Plan rudern sie von dem einst ambitionierten Vorhaben des Energiestandards EH 40 zurück bzw. legen diesen einstweilen auf Eis. Gut so. Noch besser: Der eigentliche Hammer, die EU-Gebäuderichtlinie, stößt mittlerweile in der Bundesregierung auf Ablehnung. Noch besser. Was nämlich drohen könnte, wenn die EU-Kommission ihr Vorhaben durchsetzt, beschreibt eindringlich Christian Rieck in einem sehenswerten Youtube-Beitrag: https://www.youtube.com/watch?v=nTNzYpr-jTo